Temu半托管模式转型与PDD盈亏平衡前景深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新市场数据,PDD Holdings目前股价为$105.00,市值$146.93亿,市盈率10.75倍[0]。这一估值水平相对于科技行业平均水平而言较为合理,为转型提供了缓冲空间。分析师共识目标价为$140.50,暗示约33.8%的上涨潜力[0]。

根据您提供的深度分析文章数据:

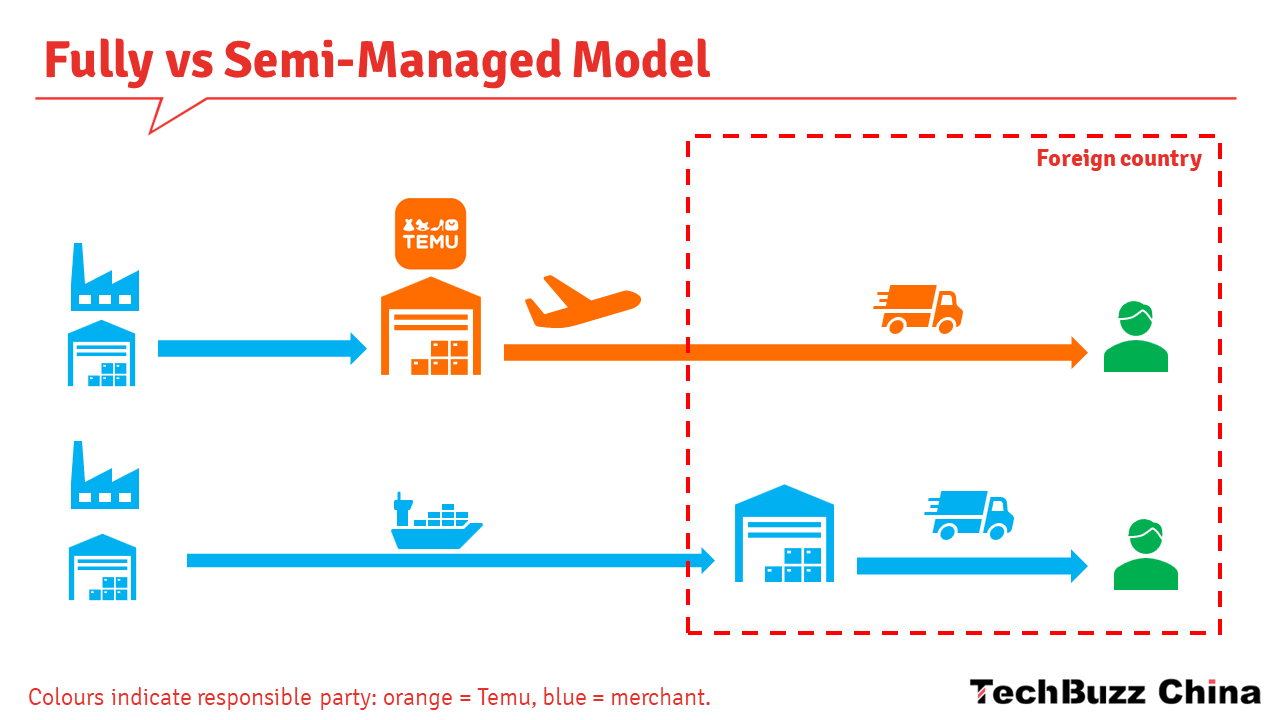

- GMV占比:Temu目前占PDD整体GMV的9%

- 运营利润率:当前为-8%

- 2025年GMV增长预期:43%,目标达到5300亿人民币(约742亿美元)

- 美国市场半托管占比:已达70%

基于年度运营利润率改善情景分析:

| 年度改善率 | 达到盈亏平衡时间 | 最终利润率 | 2年内可行性 |

|---|---|---|---|

| 2% | 4年 | +0.0% | ✗ 不可行 |

| 3% | 3年 | +1.0% | ✗ 不可行 |

| 4% | 2年 | +0.0% | ✓ 可行 |

| 5% | 2年 | +2.0% | ✓ 可行 |

以Temu 2025年预期GMV 742亿美元为基础:

- 运营收入:$0(刚好盈亏平衡)

- 对PDD估值影响:中性,主要为增长预期推动

- 额外运营收入:$148亿

- 估值影响(15倍P/E):$2226亿

- PDD新市值:$3695亿(上涨151.5%)

- 成本结构优化:半托管模式显著降低履约成本和库存风险

- 本地化适应性:美国市场70%的半托管占比显示较强的本地化能力

- 规模效应显现:43%的GMV增长预期表明商业模式正在验证

- 监管风险:美国关税政策和欧盟数据隐私法规的潜在影响

- 竞争压力:与亚马逊、沃尔玛等巨头的直接竞争

- 供应链复杂性:半托管模式下的供应链管理难度增加

与主要竞争对手相比:

- 速度优势:Temu在市场扩张速度方面得分8/10

- 成本效率:在价格竞争方面保持7/10的优势

- 本地化程度:相对较弱,得分5/10

- 监管风险:面临较大挑战,得分4/10

- 半托管模式执行:美国市场70%的成功率需要复制到其他市场

- 供应链优化:进一步提升效率以支持利润率改善

- 合规管理:有效应对欧美市场的监管要求

- 竞争定位:在与巨头的竞争中找到差异化优势

基于当前10.75倍的市盈率和33.8%的分析师目标价上涨空间,加上半托管转型的潜在价值,PDD具备中长期投资价值。但投资者需要:

- 密切监控季度执行情况,特别是运营利润率改善轨迹

- 关注监管政策变化对国际业务的潜在影响

- 评估竞争态势发展对市场份额和定价能力的影响

Temu的半托管模式转型

投资者应将PDD视为一个

[0] 金灵API数据

[1] Temu-Owner PDD Posts Tepid Revenue Growth, Flags Volatility - Wall Street Journal

[2] Temu Parent PDD’s Results Beat Estimates Despite Tariff Exemption Loss - Investopedia

[3] Temu Owner PDD’s Profit Slides as Woes in the U.S. and China Mount - Wall Street Journal

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。