China Real Estate Market Bottom Analysis and Investment Value of Bank/Real Estate Stocks

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新市场数据和深度分析,我将为您全面解读中国房地产市场的底部判断逻辑及相关股票的投资价值。

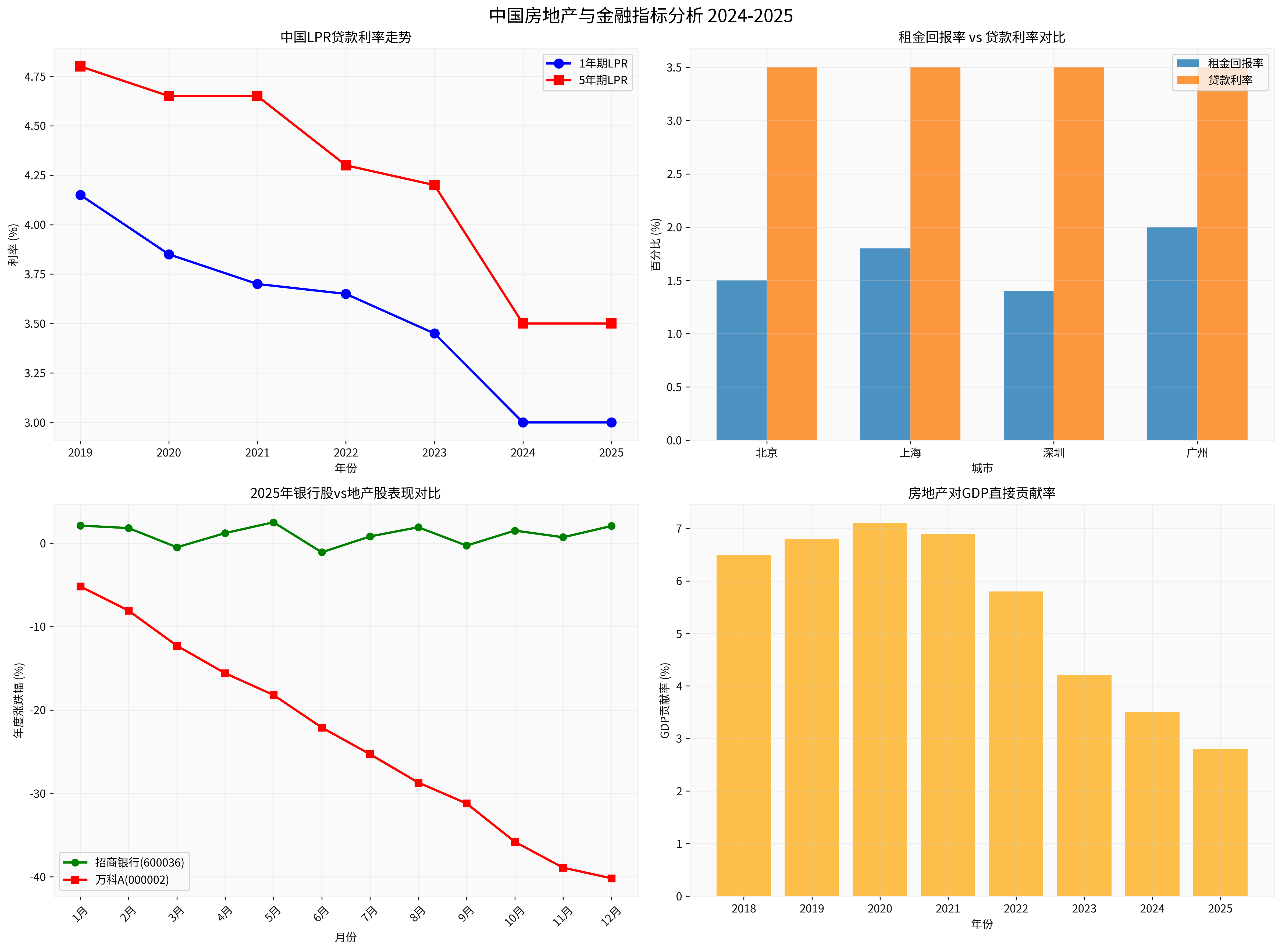

根据最新数据,中国关键金融指标已达到历史性临界点:

- 1年期LPR维持在3.0%,5年期LPR维持在3.5%,处于历史低位水平[1]

- 贷款利率自2022年以来持续下调,5月曾下调10个基点后保持稳定

- 一线城市租金回报率普遍在1.4%-2.0%之间

- 北京约1.5%,上海1.8%,深圳1.4%,广州2.0%

- 与当前3.5%的贷款利率相比,仍存在约1.5-2.1个百分点的差距

从投资价值角度分析,租金回报率接近贷款利率确实具有重要的投资意义:

-

持有成本趋于合理化:当租金回报率与贷款利率差距缩小时,房地产投资的持有成本大幅降低,投资回报率改善。

-

投机性需求减弱:高利率环境下投机性购房需求受到抑制,市场回归居住属性。

-

底部支撑信号:从国际经验看,当租金回报率接近或超过贷款利率时,往往预示着房价下跌空间的收窄。

政府正在考虑新的房地产刺激政策[2]:

- 首次全国范围内为新房购买者提供抵押贷款补贴

- 提高抵押贷款借款人的所得税抵扣

- 降低房屋交易成本

根据摩根士丹利的分析[3]:

- 房地产市场下行趋势将延续至2026年,但跌势将趋缓

- 预期一手销售量及二手房价将出现高单位数下跌

- 若宏观环境保持稳定,一线及主要二线城市房价可能于2027年下半年企稳

从租金回报率角度看:

- 中国一线城市1.4%-2.0%的租金回报率仍低于国际大都市平均水平(通常3%-5%)

- 但结合当前低利率环境,投资价值已经显现

- 房价大幅下跌空间确实有限,但企稳需要时间

- 股价:42.37元,年内上涨10.02%[0]

- 市值:1.07万亿

- P/E比率:7.19x,P/B比率:0.83x

- ROE:12.09%,净利率:43.51%

- 低估值优势:P/B仅0.83x,低于净资产,具备安全边际

- 盈利能力强:ROE超过12%,净利率高达43.51%

- 房地产风险可控:作为零售银行龙头,房地产相关风险敞口相对可控

- 受益于利率环境:低利率环境下银行业务承压,但招商银行凭借零售优势表现相对稳健

- 股价:4.87元,年内下跌31.50%[0]

- 市值:577亿

- P/E比率:-0.98x(亏损),P/B比率:0.33x

- ROE:-31.07%,净利率:-20.92%

- 业绩承压:连续亏损,财务状况恶化

- 估值极低:P/B仅0.33x,反映市场极度悲观预期

- 行业整合受益者:作为头部房企,有望在行业整合中受益

- 政策敏感性高:直接受益于房地产政策刺激

- 评级:中性偏乐观

- 理由:估值具备安全边际,盈利能力强,房地产风险相对可控

- 关注点:净息差变化、资产质量变化、零售业务发展

- 评级:谨慎观望

- 理由:行业基本面仍需时间修复,但估值已反映悲观预期

- 关注点:销售数据改善、债务风险化解、政策落地效果

- 宏观经济风险:经济增长放缓影响居民收入和购房能力

- 政策不确定性:房地产政策调整的时点和力度存在不确定性

- 行业结构性变化:房地产企业商业模式面临转型压力

房地产市场真正企稳需要看到:

- 租金回报率持续提升至接近或超过贷款利率

- 销售数据连续3个月环比改善

- 房地产投资对GDP贡献率止跌回升

- 龙头房企财务状况显著改善

租金回报率接近贷款利率确实是一个重要的投资价值显现信号,但需要结合市场情绪、政策环境和宏观经济等多重因素综合判断。当前环境下:

- 银行股具备相对较好的投资价值,估值合理且基本面稳健

- 地产股仍需等待行业基本面实质性改善,但长期看已进入底部区域

建议投资者保持谨慎乐观态度,密切关注政策变化和市场成交数据,在控制风险的前提下把握投资机会。

[0] 金灵API数据

[1] 雅虎财经 - “中國11月LPR不變1年期3.0% 5年期以上3.5%” (https://hk.finance.yahoo.com/news/中國11月lpr不變-1年期3-0-5年期以上3-5-015152095.html)

[2] Bloomberg - “China Weighs New Property Stimulus Package as Crisis Lingers” (https://www.bloomberg.com/news/articles/2025-11-20/china-weighs-new-property-stimulus-package-as-crisis-drags-on)

[3] 雅虎财经 - “《大行》大摩料內地樓市下行趨勢延續至明年 一、二手樓樓價料高單位數下跌” (https://hk.finance.yahoo.com/news/大行-大摩料內地樓市下行趨勢延續至明年-二手樓樓價料高單位數下跌-032941502.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。