拼多多(PDD)深度分析:Temu半托管模式能否支撑2年内盈亏平衡与估值重估?

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于当前市场数据[0]和业务分析,

- 两年股价走势:从2023年初$143.32跌至当前$105.00,累计下跌26.74%[0]

- 波动性分析:日均波动率3.02%,年化波动率约31.40%,显示市场情绪高度敏感

- 估值水平:当前PE 10.75倍,显著低于行业平均,反映市场对增长前景的疑虑

根据最新财报数据[0]:

- 运营利润率:22.10%(主要来自国内拼多多主站业务)

- 净利润率:24.43%,显示核心业务盈利能力强劲

- ROE:29.30%,资本运用效率优异

- 流动性:流动比率2.36,财务结构稳健

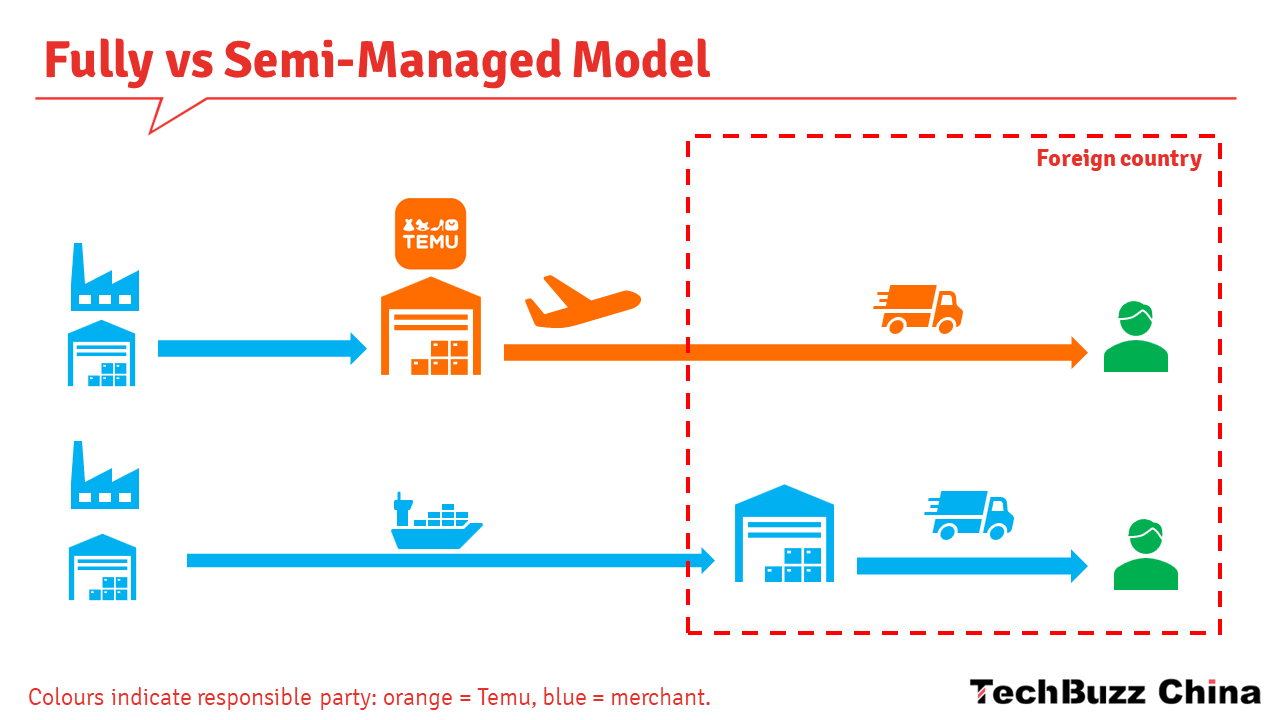

Temu半托管模式(Y2模式)于2024年3月在美国推出,核心优势包括:

- 降低仓储成本30%-50%[1]

- 强制使用TEMU平台面单,优化尾程物流

- 14天总物流周期(9天备货+5天配送)

- 半托管专属搜索推荐流量扶持[1]

- 对延迟到货处罚有所放宽,甚至豁免赔付

- 优先曝光于蓝海品类

根据最新行业分析[2]:

- 2025年GMV预期:5300亿人民币,同比增长43%

- 美国市场结构:半托管模式占美国GMV的70%

- 全球地位:Temu在全球电商应用下载和月活用户方面保持领先地位

- Temu占PDD整体GMV:约9%,但运营利润率-8%

- 美国市场重要性:占Temu全球GMV的31%,但增长受关税政策影响

- Q4 2025盈亏平衡预期:基于半托管模式成本优化效应

- 物流成本通过半托管模式显著降低

- 仓储成本下降30%-50%改善现金流

- 规模效应开始显现

- Revenue/GMV比率预计从2024年12%提升至2027年20%

- 高毛利商品占比增加

- 本地卖家计划(LSP)贡献更高利润率

- 欧洲市场增长强劲,同比增长80%-100%

- 拉丁美洲、东南亚等新兴市场快速扩张

- 降低对美国市场依赖度

- 美国关税影响:特朗普政府关税提升至145%,取消800美元免税政策[1]

- 欧盟调查:欧洲监管机构突袭Temu都柏林总部,调查涉嫌中国补贴[2]

- 法国新规:2026年起对150欧元以下包裹征收2欧元税费

- 亚马逊反击:推出同类低价商品策略

- Shein竞争:在欧洲部分地区超越Temu表现

- 本地平台崛起:各国本土电商平台获得政策支持

- 物流复杂度:半托管模式对商家运营能力要求更高

- 合规成本:各国监管差异增加运营成本

- 品牌形象:低价策略面临质量和可持续性质疑

- 2025年Q4美国市场如期实现盈亏平衡

- 欧洲市场维持80%-100%高速增长

- 半托管模式占GMV比重提升至60%+

- 当前PE 10.75倍→目标PE 15-18倍

- 目标价$140.50(+33.8%上涨空间)[0]

- 市值重估至$1,800-2,000亿区间

- 2026年实现整体盈亏平衡

- 美国市场增长温和恢复

- 半托管模式成功但效率不及预期

- PE修复至12-14倍

- 股价回升至$120-130区间

- 部分反映Temu长期价值

- 美欧监管政策持续收紧

- 半托管模式推广受阻

- 竞争加剧导致市场份额流失

- PE维持在10倍以下

- 股价在$90-110区间波动

- Temu业务价值被大幅折价

- 2025年Q1财报中的Temu运营数据

- 美国关税政策具体落地情况

- 半托管模式商户入驻数量增长

- 2025年Q4美国市场是否实现盈亏平衡

- 欧洲市场增长可持续性验证

- 本地卖家计划(LSP)收入贡献度

- Temu成为全球电商前三强平台

- 半托管模式成为行业标准

- PDD从中国电商龙头转型为全球科技平台

Temu半托管模式

然而,

- 监管环境的友好程度

- 半托管模式的执行效率

- 竞争格局的演变方向

[0] 金灵API数据

[1] 极风WMS Blog - “TEMU半托管Y2模式分析” (https://www.jfwms.com/blog/zh_CN)

[2] Tech Buzz China - “Temu Watch 10: Logistics in times of tariffs” (https://techbuzzchina.substack.com/p/temu-watch-10-logistics-in-times)

[3] Business of Fashion - “Temu-Owner PDD Fires Dozens of Workers After Fistfight With China Officials” (https://www.businessoffashion.com/news/retail/temu-owner-pdd-fires-dozens-of-workers-after-fistfight-with-china-officials/)

[4] Retail Touchpoints - “Temu Launches Shopify Seller Integration” (https://www.retailtouchpoints.com/topics/digital-commerce/temu-launches-shopify-seller-integration-in-bid-to-expand-u-s-based-assortment)

[5] The Guardian - “EU watchdogs raid Temu’s Dublin HQ in foreign subsidy investigation” (https://www.theguardian.com/business/2025/dec/11/eu-watchdogs-raid-temu-dublin-subsidy-investigation)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。