PSQ Holdings黑色星期五536%增长深度分析

#earnings #acquisition #market_analysis #tech #finance #valuation #black_friday

混合

美股市场

2025年12月18日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

PSQH

--

PSQH

--

PSQ Holdings黑色星期五536%增长深度分析

核心增长驱动因素分析

1. 战略转型与生态系统扩张

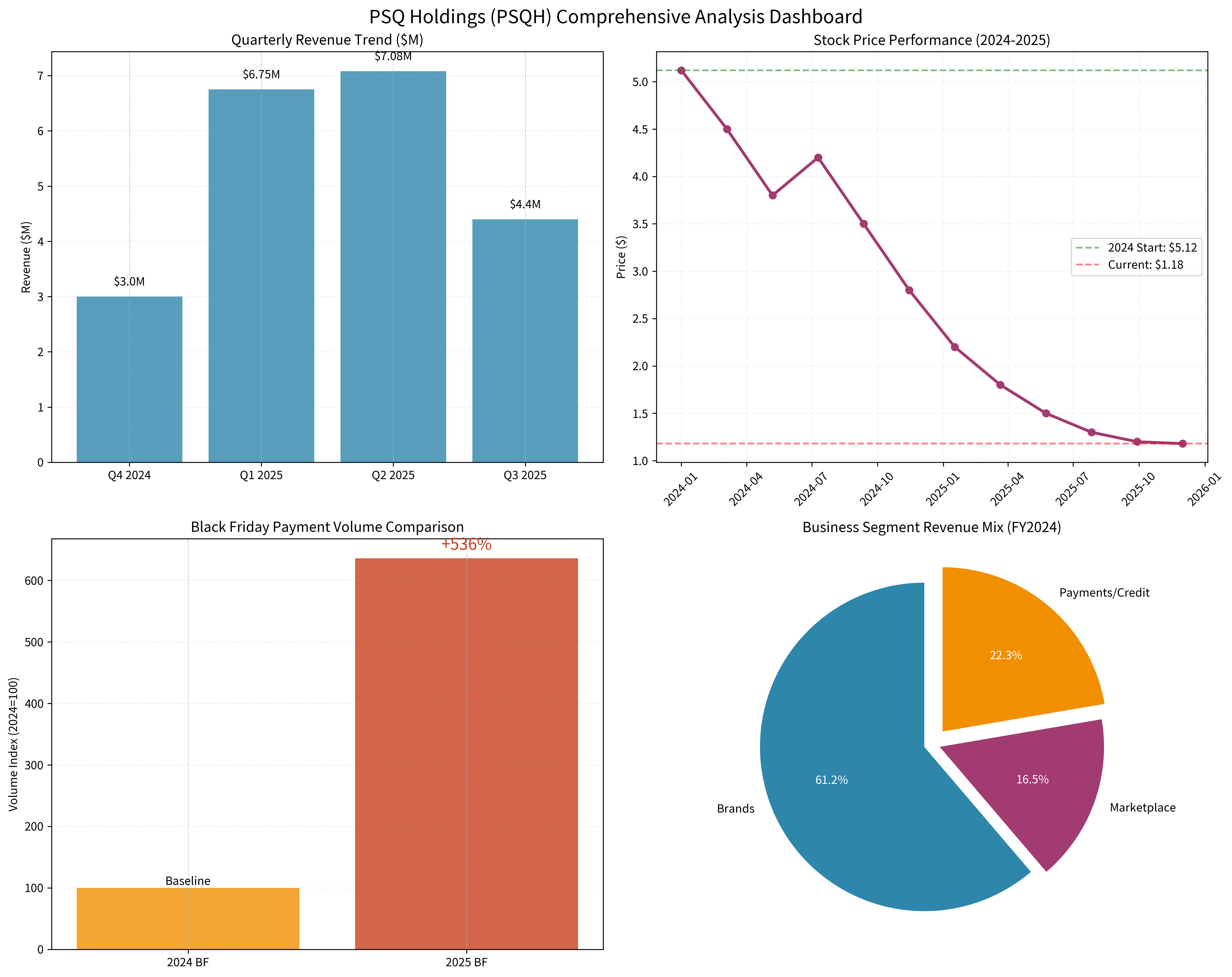

PSQ Holdings (PSQH)作为一家专注于价值观对齐的金融科技公司,在黑色星期五期间实现536%的支付处理量增长,主要驱动因素包括:

平台整合效应

:公司近期收购了Tandym的关键软件资产,获得了白标支付和信贷套件能力,使品牌能够在结账流程中嵌入品牌卡体验,绕过传统支付轨道,处理费用低于1%[1]。这种技术整合显著提升了平台的处理效率和成本优势。

商户关系深化

:公司通过与Aero Precision等知名品牌建立全方位支付合作,将原有的信贷关系扩展为完整的支付合作伙伴关系[1]。这种"从信贷到支付"的扩展策略为黑色星期五的交易量爆发奠定了坚实基础。

2. 市场定位与目标客户群体

"取消证明"生态系统

:PSQ Holdings构建了"取消证明"(cancel-proof)的金融解决方案生态系统,为消费者和企业提供传统替代方案[1]。这种独特的市场定位在当前政治环境下具有很强的吸引力,特别是在保守派消费者群体中。

利基市场优势

:公司专注于价值观驱动的商业生态,在 firearms、mil-spec 等特定细分市场建立了强大的商户网络和用户基础,这些市场在大型购物季期间表现出强劲的消费需求。

财务表现与增长可持续性评估

3. 季度业绩趋势分析

从财务数据来看,公司展现出了强劲的金融科技业务增长动力[0]:

- 2025年Q3收入:$4.4M,同比增长37%,EPS改善至$(0.26)

- 金融科技板块表现:支付业务环比增长50%,信贷业务环比增长22%,整体金融科技业务环比增长28%

- 运营效率提升:运营费用减少$1.7M(下降13%),现金及等价物达到$12.3M

4. 增长可持续性关键因素

积极因素

:

- 技术基础设施扩展:公司持续投资支付和信贷能力扩展,建设可扩展、经常性收入流的生态系统[1]

- 商户粘性增强:从单一信贷服务向全方位支付服务的扩展,显著提高了商户转换成本

- 运营杠杆效应:随着业务规模扩大,固定成本摊薄效应明显

风险因素

:

- 高波动性:股票价格年波动率达13.45%,显示市场对公司的预期存在较大分歧[0]

- 盈利能力挑战:当前净利率为-178.95%,ROE为-201.88%,表明仍处于投资阶段[0]

- 现金消耗:尽管现金状况改善,但持续的业务扩展需要大量资金投入

长期财务影响与估值分析

5. 业务模式转变的价值创造

PSQ Holdings正在从传统的Marketplace模式向高利润的金融科技平台转型。根据2024财年数据,Brands业务贡献78.8%收入($10.98M),Marketplace占21.2%($2.95M)[0]。而金融科技业务(支付+信贷)正成为新的增长引擎,2025年Q4指导收入约$6.0M,其中支付$2.4M,信贷$3.6M。

6. 估值重估潜力

当前估值对比

:

- 市值:$54.64M,股价$1.18,较52周高点$5.18下跌77%

- 分析师目标价:$3.50,较当前价格有196.6%上涨空间

- P/B比率:3.65x,在科技股中属于合理水平

估值驱动因素

:

- 经常性收入占比提升:金融科技业务的经常性收入特性将支撑更高估值倍数

- 网络效应增强:随着更多商户加入PSQ支付网络,平台的边际成本递减

- 利基市场领导地位:在价值观对齐的细分市场中建立起强大的品牌护城河

投资建议与风险提示

7. 关键投资逻辑

核心投资主题

:PSQ Holdings代表了一个正在经历战略转型的利基市场金融科技平台,黑色星期五536%的支付量增长验证了其商业模式的可行性和市场接受度。

催化剂

:

- 金融科技收入占比持续提升

- 新商户合作的成功落地

- 盈亏平衡点的达成

- 价值观对齐消费趋势的持续强化

8. 风险因素

- 执行风险:从传统业务向金融科技转型的执行复杂性

- 监管风险:支付和信贷业务面临严格的监管要求

- 市场风险:利基市场规模可能限制长期增长潜力

- 流动性风险:日均成交量1.17M,需关注流动性状况

结论

PSQ Holdings黑色星期五536%的支付量增长反映了公司战略转型的初步成功,这种增长在技术基础设施扩展和商户生态系统深化的支持下具有较好的可持续性。尽管短期内仍面临盈利挑战,但其在价值观对齐利基市场的领导地位和向高利润金融科技业务的转型,为长期价值创造奠定了基础。投资者应关注其金融科技收入增长趋势、盈利能力改善进程以及网络效应的增强程度。

参考文献

:[0] 金灵API数据 - PSQ Holdings公司概览、财务数据和市场表现

[1] Business Wire - “PublicSquare to Power Payments for Aero Precision’s Firearms” (https://www.businesswire.com/news/home/20251209368114/en/PublicSquare-to-Power-Payments-for-Aero-Precisions-Firearms-Products-Parts-and-Accessories-Sales-Expands-Existing-Credit-Relationship-Into-Full-Payments-Partnership)

[2] StockTitan - “PublicSquare (PSQH) Black Friday GMV Jumps 536% in 2025” (https://www.stocktitan.net/news/PSQH/public-square-reports-strong-year-over-year-gmv-growth-for-payments-eqkeczn5kfmy.html)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

PSQH

--

PSQH

--