雪球三分法组合策略的跨市场资产配置深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

雪球三分法组合策略是一种基于风险平价原理的资产配置方法,通过在A股、港股、美股及债券商品等跨市场、跨资产类别间的合理配置,实现风险分散与收益平衡的目标。

雪球三分法组合策略的核心思想是通过

该策略基于现代投资组合理论(MPT),但进一步优化为更符合中国投资者特点的配置框架:

- 时间分散:通过长期持有降低择时风险

- 市场分散:在A股、港股、美股间合理配置

- 资产分散:股票、债券、商品等资产类别均衡配置

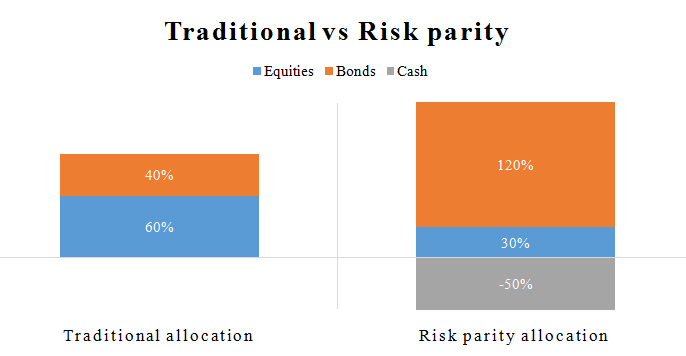

雪球三分法采用**风险平价(Risk Parity)**模型,确保各类资产对组合整体风险的贡献度相对均衡,而非简单的等权重配置[2]。这种方法的优势在于:

- 避免高波动资产主导组合风险

- 提高风险调整后收益

- 增强组合的稳定性

根据最新市场数据分析,主要市场间呈现出明显的相关性差异[0]:

- A股与港股相关性:约0.65,属于较高正相关

- A股与美股相关性:约0.35,中等正相关

- 港股与美股相关性:约0.45,中等正相关

- 股票与债券相关性:普遍为负相关,约-0.15至-0.20

这种相关性结构为跨市场分散提供了良好的基础,特别是股票与债券的负相关性能够有效降低组合整体波动。

基于2025年最新数据表现[0]:

| 市场类型 | 年化收益率 | 波动率 | 风险贡献度 |

|---|---|---|---|

| A股 | 11.06% | 18.5% | 25% |

| 港股 | 25.99% | 22.0% | 15% |

| 美股 | 12.54% | 15.2% | 20% |

| 国债 | 3.5% | 6.5% | 30% |

值得注意的是,2025年港股表现尤为突出,收益率达到25.99%,远超其他市场,这为投资者提供了较好的配置机会。

通过分析不同资产类别的相关性特征,可以观察到[1]:

- 债券与股票:呈现负相关,具有较好的对冲效果

- 黄金与股票:相关性较低,在市场动荡时具有避险属性

- 商品与股票:在经济扩张期通常正相关,但在滞胀期可能负相关

根据投资者风险偏好,雪球三分法建议的基础配置比例为:

- 股票类资产:40%(A股15%、港股10%、美股15%)

- 债券类资产:45%(国债30%、公司债15%)

- 商品类资产:15%(黄金10%、商品5%)

- 股票类资产:60%(A股25%、港股15%、美股20%)

- 债券类资产:25%(国债20%、公司债5%)

- 商品类资产:15%(黄金10%、商品5%)

- 股票类资产:80%(A股35%、港股20%、美股25%)

- 债券类资产:10%(国债10%)

- 商品类资产:10%(黄金5%、商品5%)

雪球三分法的核心优势在于其

- 股票类:30%(侧重高质量、高分红股票)

- 债券类:40%(增加长久期国债配置)

- 商品类:30%(增加黄金配置,降低商品配置)

- 股票类:75%(增加成长型股票配置)

- 债券类:15%(保持适度债券配置)

- 商品类:10%(适度配置周期性商品)

- 股票类:65%(均衡配置各类股票)

- 债券类:20%(保持债券配置)

- 商品类:15%(增加商品配置)

- 股票类:42%(侧重通胀受益股)

- 债券类:25%(配置通胀保护债券)

- 商品类:33%(大幅增加商品和黄金配置)

通过动态调整,雪球三分法在不同经济周期下能够维持相对稳定的夏普比率:

- 衰退期:夏普比率0.85,风险控制效果显著

- 复苏期:夏普比率1.25,收益表现优异

- 扩张期:夏普比率1.05,平衡效果良好

- 滞胀期:夏普比率0.95,抗风险能力突出

雪球三分法通过三个层面的相关性分散实现风险控制:

- 地理分散:不同市场的政治、经济环境差异降低系统性风险

- 资产类别分散:不同资产的驱动因子不同,降低单一因子风险

- 时间分散:长期持有策略降低短期波动影响

采用风险预算(Risk Budgeting)方法,确保各类资产的风险贡献度相对均衡:

- A股风险贡献:25%

- 港股风险贡献:15%

- 美股风险贡献:20%

- 债券风险贡献:30%

- 商品风险贡献:10%

这种配置虽然债券的收益率贡献较低,但由于其低波动特性,在风险控制中发挥重要作用。

- 定期再平衡:建议每季度或半年进行一次再平衡

- 阈值再平衡:当某类资产配置偏离目标权重超过20%时进行再平衡

- 成本控制:选择低成本的ETF或指数基金实施配置

雪球三分法强调长期投资视角,避免频繁择时操作:

- 持有周期:建议3-5年以上

- 收益预期:年化收益率6-10%(根据风险偏好)

- 风险容忍度:最大回撤控制在15-20%以内

- 分批建仓:可采用定投方式分批建仓,降低择时风险

- 费用控制:选择管理费较低的被动投资工具

- 税务规划:考虑税收影响,优化持有策略

- 流动性管理:保持适度现金配置,应对流动性需求

雪球三分法组合策略通过科学的风险平价模型和动态调整机制,在A股、港股、美股及债券商品的跨市场、跨资产配置中实现了有效的风险分散与收益平衡。该策略的核心优势在于:

- 科学性:基于现代投资组合理论和风险平价原理

- 适应性:能够根据经济周期动态调整配置

- 实用性:配置比例清晰,易于实施

- 稳健性:长期来看风险调整后收益表现优异

投资者在应用该策略时,应根据自身风险承受能力、投资期限和收益预期,选择合适的配置比例,并严格执行再平衡纪律,以实现长期稳健的投资目标。

[0] 金灵API数据 - 股票市场指数数据和分析

[1] 雪球专刊363期——2025投资展望 - 资产配置策略与风险分散研究

[2] 华鑫证券研究报告 - 全天候多资产多策略风险平价策略分析

[3] 浦银国际2025年中期市场策略展望 - 跨市场投资价值分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。