电力现货市场下不同发电类型的商业模式与估值逻辑分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

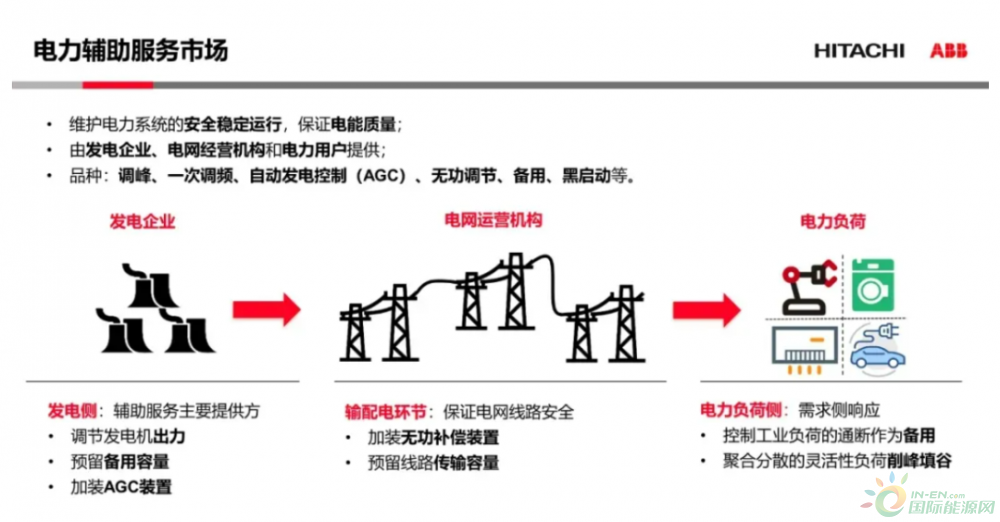

在电力现货市场逐步推行的背景下,不同发电类型的商业模式正经历重塑。发电可控性(核电>水电>火电>光伏>风电)和度电成本差异是核心影响因素[2]。水电方面,长江电力(600900.SS)和华能水电(600025.SS)拥有高净利润率(39.46%、32.99%)和稳定现金流,在现货市场中将优先调度,可通过捕捉峰谷价差提升收益[0]。核电企业如中国核电(601985.SS)和中国广核(003816.SZ)具备低边际成本和基荷稳定特性,将受益于现货市场的持续调度,但受限于灵活性,难以充分获取峰值电价[0]。火电企业国电电力(600795.SS)虽面临高燃料成本,但凭借高可控性,在辅助服务市场将成为重要收益来源[0]。新能源企业上海电力(600021.SS)则依靠政策支持和技术进步,虽有间歇性挑战,但2025年1218.29%的涨幅体现了市场对其长期潜力的认可[0]。

电力现货市场将推动估值逻辑从传统模式转向差异化模型。水电估值将从DCF模型扩展为DCF+峰值电价期权价值,核电仍以DCF为核心但需关注装机增长和政策稳定性,火电从PE估值转向EV/EBITDA并重点考量灵活调节能力,新能源则从PEG估值转向DCF+消纳率溢价[0]。此外,2025年12月18日公共事业板块涨幅1.48692%(最好表现),能源板块跌幅1.62625%(最差表现),反映投资者对可再生及调节性电力资产的偏好[0]。

水电面临水资源不确定性和环境政策风险,但低边际成本和可控性是核心机遇[0]。核电需应对高初始投资和安全政策风险,碳减排属性为长期机遇[0]。火电的高燃料成本和碳减排压力是主要风险,辅助服务市场则提供新增长空间[0]。新能源的间歇性和储能成本是挑战,政策支持和技术进步推动成本下降为重要机遇[0]。

在电力现货市场环境下,投资者需重新评估各类电力资产的度电成本、发电可控性及辅助服务潜力。水电和核电具备稳定收益特征,新能源有长期增长潜力但需关注消纳和储能,火电则需转型灵活调节角色。市场情绪方面,新能源和火电板块当前表现积极,反映对其转型潜力的认可[0]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。