英维克(002837)储能温控业务深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新披露数据,英维克储能温控业务呈现强劲增长态势[1][2]:

| 时间段 | 收入规模 | 同比增速 | 业务特点 |

|---|---|---|---|

| 2024年全年 | 约0.9亿元 | 超80% |

液冷温控快速放量 |

| 2025年Q1 | 约0.3亿元 | 同比翻倍 |

增长动能持续强化 |

| 2025年1-9月 | 机柜温控产品贡献显著 | 25%-35%预期增速 | 储能建设需求旺盛 |

- 全球电化学储能装机进入高速增长期,温控系统作为保障电池安全、寿命和性能的核心部件,价值量约占储能系统成本的3%-5%[3]

- 储能项目对安全性、循环寿命和全周期成本要求日益提高,温控系统重要性愈发凸显

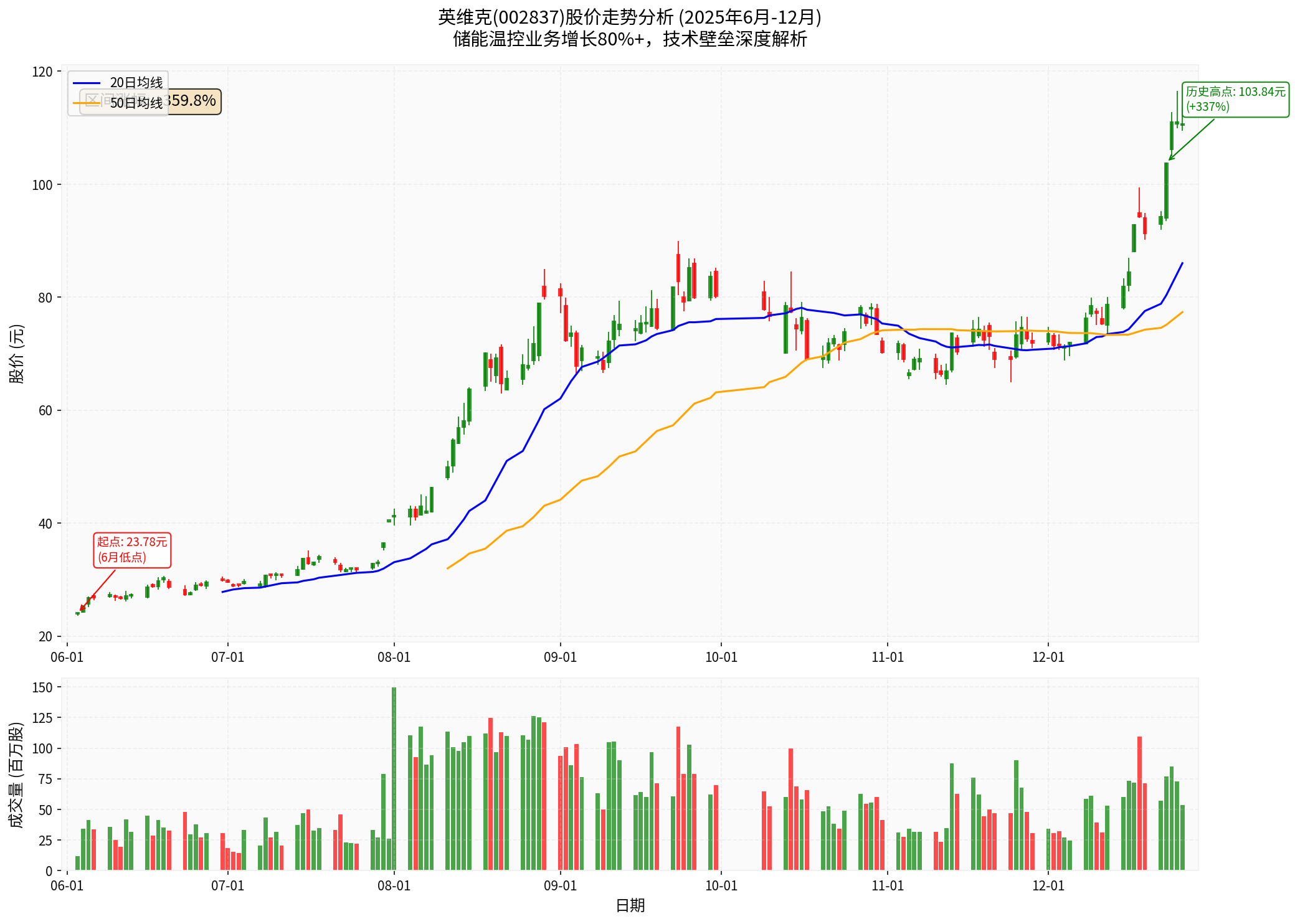

图表说明:英维克股价自2025年6月低点23.6元飙升至12月最高116.5元,涨幅超过359%,市值突破1000亿元,反映市场对其液冷技术前景的高度认可[0]。

英维克在储能温控领域建立了多层次技术壁垒[2][4]:

| 技术领域 | 技术水平 | 竞争壁垒 |

|---|---|---|

微通道液冷技术 |

翅片间距0.08mm、通道精度±5μm、散热密度500W/cm² | 国内领先,国际先进 |

浸没式液冷系统 |

自研水力平衡设计,PUE≤1.08 | 少数具备规模化能力 |

全链条液冷方案 |

Coolinside覆盖冷板→CDU→快接头全环节 | 行业内稀缺能力 |

工艺技术 |

掌握冷镦、激光焊、真空扩散焊等核心工艺 | 设备与know-how双重壁垒 |

- 2025年1月:获得"微通道冷板"实用新型专利授权[4]

- 拥有多项液冷相关专利及软件著作权

- 前瞻布局北美客户供应链导入

英维克参与起草多项行业标准[1][2]:

- 《数据中心和通信机房基础设施能效测评及节能技术指南》等10项国际/行业标准

- 2017年荣获中国通信标准化协会科学技术奖一等奖

- 2023年参与编制的标准获"科学技术奖"二等奖

- 2024年储能液冷产品获"最佳储能温控技术解决方案奖"

| 客户类型 | 合作深度 | 壁垒价值 |

|---|---|---|

国际芯片巨头 |

参与GB300标准制定,大陆唯一Tier 1液冷供应商 | 认证周期12-18个月,先发优势显著 |

头部服务器厂商 |

向新华三等送样验证通过 | 供应链导入壁垒 |

互联网龙头 |

字节跳动、腾讯、阿里巴巴等稳定合作 | 规模验证与口碑壁垒 |

通信运营商 |

联通浙江分公司5年期算力服务合同 | 长期合作关系壁垒 |

英维克已形成"

- "端到端、全链条"平台化布局能力

- 从服务器制造工厂到数据中心运行现场的"厂到场"全场景方案

- "生到升"全生命周期解决方案

| 维度 | 优势 | 潜在挑战 |

|---|---|---|

技术 |

全链条能力、微通道/浸没式技术领先 | 技术路线演进不确定性 |

客户 |

英伟达/英特尔认证、头部互联网企业合作 | 客户集中度风险 |

规模 |

年产15万片液冷板产线推进中 | 产能扩张速度 |

财务 |

研发费用率7%-8%,持续高投入 | 估值偏高(P/E 212x) |

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 营业收入 | 40.26亿元 | +40.19% |

| 归母净利润 | 3.99亿元 | +13.13% |

| 毛利率 | 约28%-30% | 维持稳定 |

| ROE | 16.34% | 良好水平 |

-

技术壁垒(高):微通道液冷、浸没式液冷等核心技术领先,专利布局完善,研发投入持续(7%-8%费用率)

-

认证壁垒(高):英伟达NPN认证周期12-18个月,作为大陆唯一Tier 1供应商具备显著先发优势

-

客户壁垒(中高):头部企业验证通过,合作关系稳定,但存在客户集中度风险

-

规模壁垒(中):年产15万片液冷板产线建设中,产能扩张进行时

-

标准壁垒(高):参与国际/行业标准制定,具备"定义标准"能力

[1] 雪球 - 英维克(SZ002837)最新资讯 (https://xueqiu.com/S/SZ002837/news)

[2] 网易财经 - 股价半年涨近3倍,市值突破900亿,英维克何以高歌猛进? (https://www.163.com/dy/article/KH0PUA120514R9P4.html)

[3] 澎湃新闻 - 股价半年涨近3倍,市值突破900亿,英维克何以高歌猛进? (https://m.thepaper.cn/newsDetail_forward_32196846)

[4] 新浪财经 - 英维克深度:温控系统龙头,AI算力服务器液冷构筑新增长极 (https://finance.sina.com.cn/roll/2025-12-17/doc-inhcaqyr7358836.shtml)

[5] DoNews - 液冷"大牛股",英维克何以一路"封神"? (https://www.donews.com/article/detail/7331/93739.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。