火电行业投资逻辑深度验证报告

#火电行业 #投资逻辑 #资本支出 #自由现金流 #行业对比 #公司分化 #投资建议

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600011

--

600011

--

600795

--

600795

--

601600

--

601600

--

根据我的深度数据分析,现在为您提供关于火电行业投资逻辑的全面验证报告。

火电行业投资逻辑深度分析

一、核心问题:资本支出减少能否带来自由现金流提升?

数据验证结果

关键发现:火电公司自由现金流仍为负值

[0]

| 公司 | 2024年自由现金流 | 债务风险 | ROE | P/B |

|---|---|---|---|---|

| 华能国际(600011.SS) | -131.2亿元 |

高风险 | 10.25% | 0.86 |

| 国电电力(600795.SS) | -24.6亿元 |

高风险 | 12.72% | 1.68 |

| 中国铝业(601600.SS) | +224.5亿元 |

低风险 | 19.77% | 2.75 |

核心矛盾

:

- 尽管市场期待"资本支出减少→自由现金流提升"的逻辑,但2024年火电龙头的自由现金流仍为负值

- 相比之下,电解铝龙头中国铝业已实现正向自由现金流224.5亿元[0]

- 这表明火电行业的资本开支周期可能尚未结束,或者存在其他资本消耗项

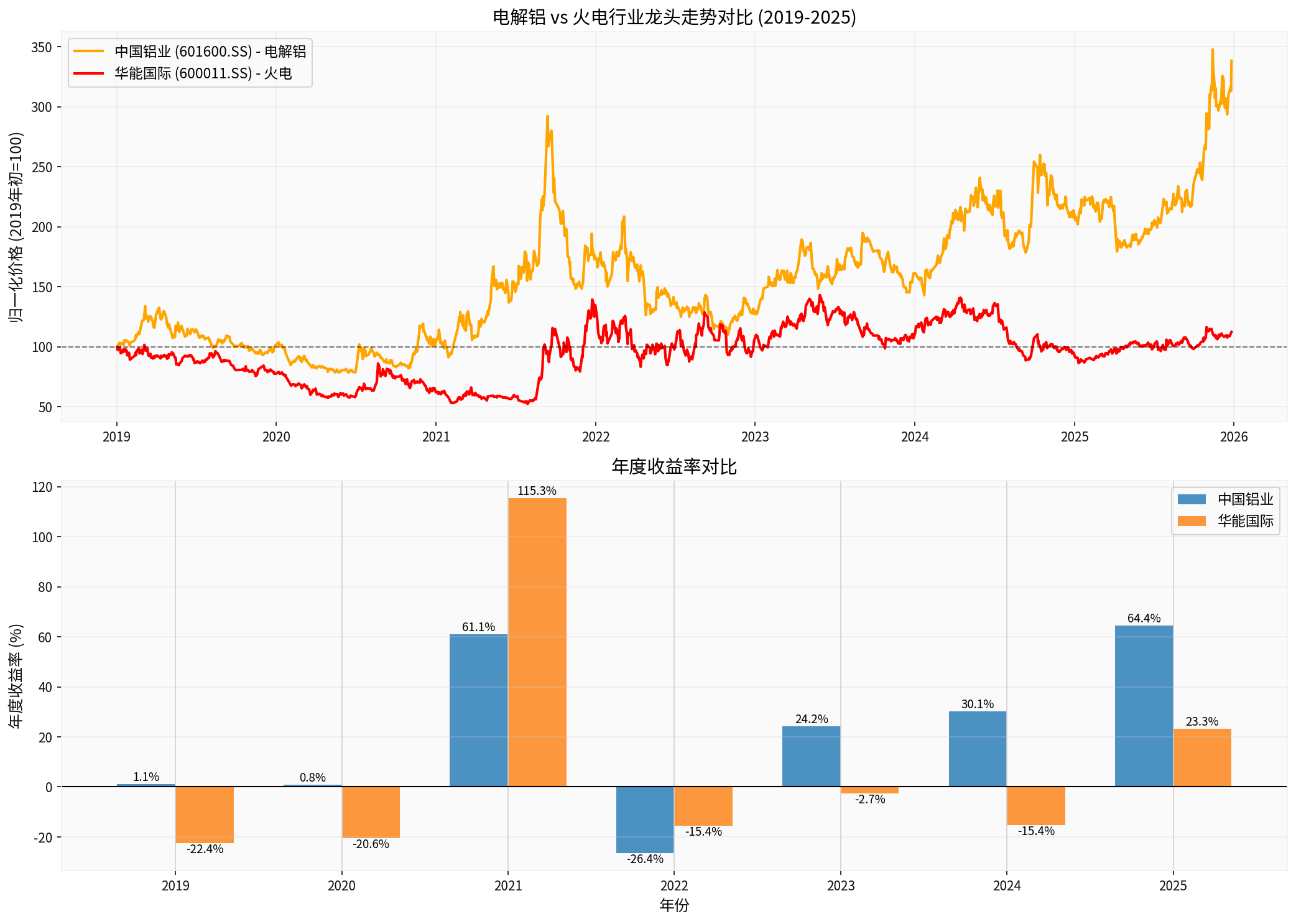

二、火电能否复制电解铝走势?数据对比揭示真相

长期表现对比(2019-2025)[0]

| 指标 | 中国铝业(电解铝) | 华能国际(火电) | 差距 |

|---|---|---|---|

| 累计收益率 | +238.29% |

+12.52% | 225.77个百分点 |

| 年化收益率 | 19.02% |

1.70% | 17.32个百分点 |

| 2025年YTD | +64.44% | +23.32% | 41.12个百分点 |

关键结论

:

- 电解铝的资本开支缩减逻辑已兑现:中国铝业ROE达19.77%,债务风险低,自由现金流充裕

- 火电仍处于资本密集期:尽管市净率较低(华能0.86),但自由现金流尚未转正

- 行业结构差异:电解铝供给侧改革完成(产能红线),而火电仍面临清洁能源转型投资压力

年度表现分化明显[0]

- 2021年:华能国际+115.33%(电价上涨红利)

- 2022-2024年:中国铝业三年累计+28.96%,华能国际累计-33.47%

- 2025年:电解铝延续强势(+64.44%),火电跟随反弹(+23.32%)

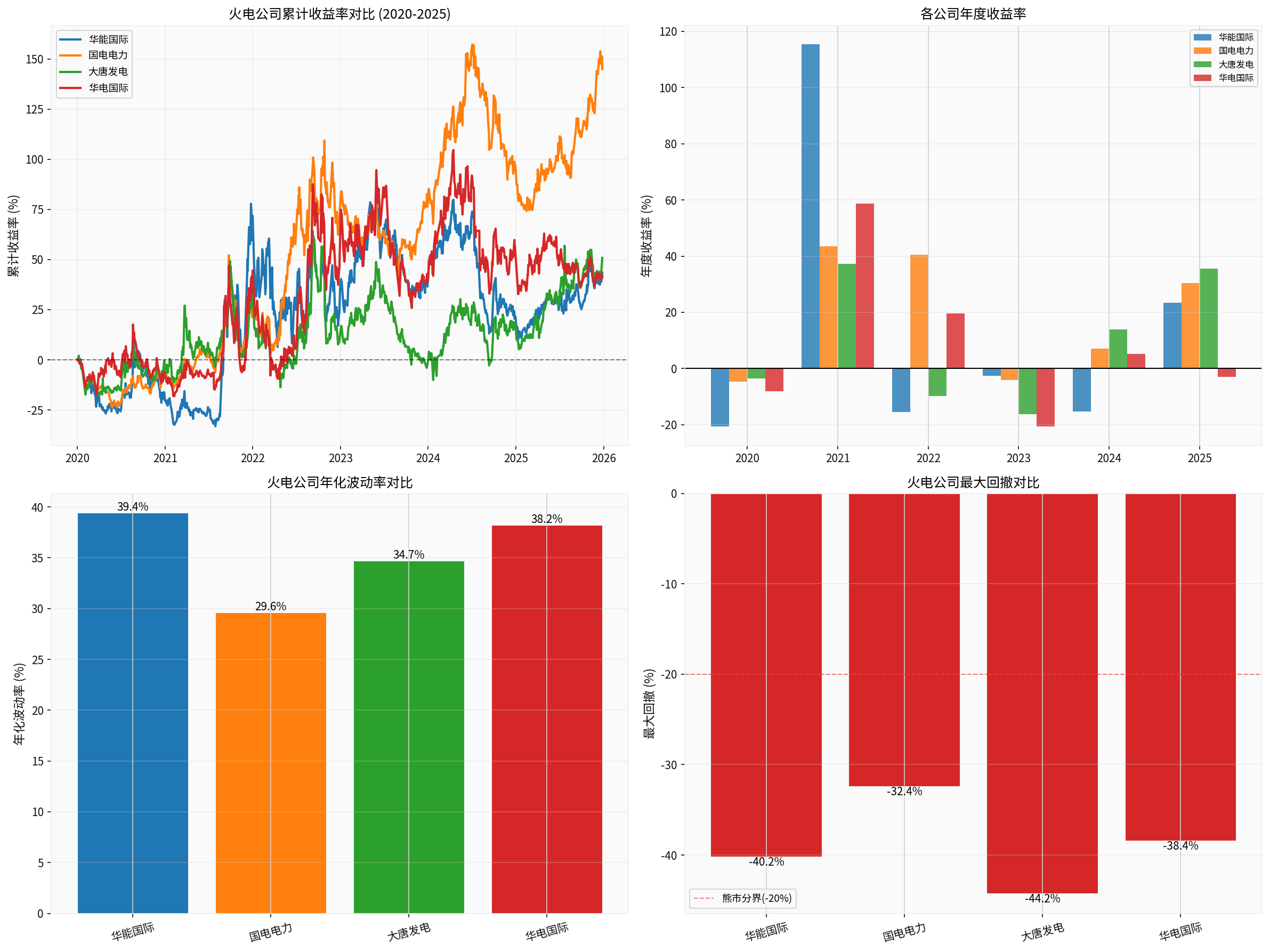

三、火电行业内部表现分化验证

四大火电公司表现对比(2020-2025)[0]

| 公司 | 累计收益率 | 年化收益率 | 最大回撤 | 年化波动率 |

|---|---|---|---|---|

国电电力 |

+144.92% |

16.10% |

-32.39% | 29.58% |

| 大唐发电 | +50.81% | 7.09% | -44.25% | 34.66% |

| 华能国际 | +43.44% | 6.20% | -40.18% | 39.37% |

| 华电国际 | +41.89% | 6.00% | -38.42% | 38.17% |

关键洞察

:

-

国电电力显著跑赢同行:累计收益率是其他公司的3倍以上,可能得益于:

- 更优的资产结构(新能源占比较高)

- 更低的杠杆和财务成本

- 区域布局优势

-

行业整体高波动性:年化波动率29-39%,最大回撤均超过30%,说明火电行业仍受煤价、电价政策影响显著

-

P/B分化:国电电力P/B为1.68(溢价),而华能国际仅0.86(折价),反映市场对盈利可持续性的不同预期

四、投资逻辑验证时点分析

验证信号清单

基于数据分析,火电行业"资本开支缩减→自由现金流提升→股东回报"逻辑的验证需要以下

关键信号

:

| 验证指标 | 当前状态 | 验证标准 | 预期时点 |

|---|---|---|---|

自由现金流 |

❌ 负值 | 连续2年正向 | 2026-2027年 |

资本开支/营收比 |

需验证 | 降至15%以下 | 2025年报 |

分红率提升 |

需验证 | 提升至40%+ | 2025年报 |

净负债率下降 |

高风险 | 降至70%以下 | 2026年中报 |

煤价稳定性 |

需验证 | 波动率<20% | 持续观察 |

关键验证时点:

2025年年报(2026年3-4月)

这个时点的重要性:

- 完整的年度财务数据:可验证2025年全年自由现金流是否转正

- 分红政策明朗化:年报将披露2025年度分红方案

- 2026年资本开支计划:管理层展望将揭示资本开支趋势

- 煤电联动机制效果:2025年全年煤电价格联动政策的实际影响

分阶段验证路径

第一阶段(当前-2025年报):观察期

- 观察季度自由现金流是否改善

- 关注煤炭价格走势对毛利率的影响

- 监控新能源转型投资进度

第二阶段(2025年报-2026年中):验证期

- 验证自由现金流是否转正

- 验证分红率是否提升

- 验证资本开支增速是否放缓

第三阶段(2026下半年-2027):确认期

- 确认自由现金流持续改善趋势

- 确认股东回报机制建立(分红+回购)

- 确认行业格局优化(小火电退出)

五、核心结论与投资建议

1. 逻辑成立但

验证尚未完成

- ✅ 电解铝案例证明:供给侧改革+资本开支缩减可以带来超额收益

- ⚠️ 火电当前阶段:仍处于资本开支高峰期(新能源转型),自由现金流尚未转正

- ⏳ 验证时点:**2025年年报(2026年3-4月)**是关键验证窗口

2. 行业内部分化严重

- 优选标的:国电电力(表现最佳,年化收益16.10%)

- 避免标的:高杠杆、高波动、低ROE的公司

- 关键指标:关注P/B<1、ROE>10%、负债率下降的公司

3. 风险提示

- 煤炭价格波动:当前成本中枢抬升,"煤价难涨也难跌"是中性假设,若煤价大幅上涨将侵蚀利润

- 电价政策风险:电力是民生行业,电价上涨空间受政策约束

- 新能源转型压力:火电公司需要大量投资清洁能源,短期内资本开支难以大幅下降

- 高波动性风险:年化波动率30-40%,需要较强风险承受能力

4. 散户投资建议:建立容错体系

基于数据分析,建议:

容错体系三要素

:

- 仓位控制:火电配置不超过组合的15-20%

- 分散配置:选择2-3家不同公司分散个股风险

- 分批建仓:不要all in,分3-4次建仓,留有加仓空间

入场时机

:

- 当前:可小仓位试探(10-15%目标仓位)

- 2025年报后:若验证通过,加仓至目标仓位

- 若验证失败:及时止损,转向其他机会

退出策略

:

- 目标收益:年化15%以上

- 止损线:-20%(考虑高波动性)

- 信号:连续2个季度自由现金流恶化

六、总结

火电行业的长期逻辑(资本开支减少→自由现金流提升)在理论上是成立的,电解铝行业已经验证了这一路径。但是,火电行业目前仍处于转型期,资本开支压力尚未完全释放,自由现金流尚未转正。

关键验证时点是2025年年报(2026年3-4月发布)

,届时可以确认:

- 自由现金流是否转正

- 分红政策是否改善

- 资本开支是否实质性下降

在此之前,建议保持谨慎,小仓位试探,重点关注国电电力等表现优异的标的,并严格执行容错体系。

参考文献

[0] 金灵AI数据(财务分析、市场数据、价格走势、技术指标)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600011

--

600011

--

600795

--

600795

--

601600

--

601600

--