中国财政刺激加大背景下A股基建和周期性板块投资机会分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

中国社会科学院学部委员余永定12月27日在三亚·财经国际论坛上表示,中国经济增速能否维持在5%关键在于财政政策的扩张力度,建议将赤字率提高到5%左右,通过大规模发债支持基建投资建设,帮助地方政府解决地方债问题、稳定房地产市场[1]。他强调:

- 财政空间充足:中央财政政策空间较大,居民对国债需求强劲,完全可以明显提高赤字率

- 基建投资作用:历史经验表明,提高基础设施投资增速是解决有效需求不足的有效政策工具

- 经济增长模式:十五五规划建议19次提及基础设施,显示未来5年投资规模将极其巨大

根据德勤研究和网络搜索,中国财政政策正在出现以下重大转变[2]:

- 不再强调赤字率上限:财政部部长蓝佛安明确表示"中央财政还有较大举债空间和赤字提升空间"

- 地方债务化解:拟一次性增加较大规模债务限额置换地方政府存量隐性债务,力度"相当大"

- 专项债使用范围扩大:允许专项债券用于土地储备、收购存量商品房用作保障性住房

- 广义赤字率上升:2025年广义赤字率接近10%,为基建投资提供资金支持

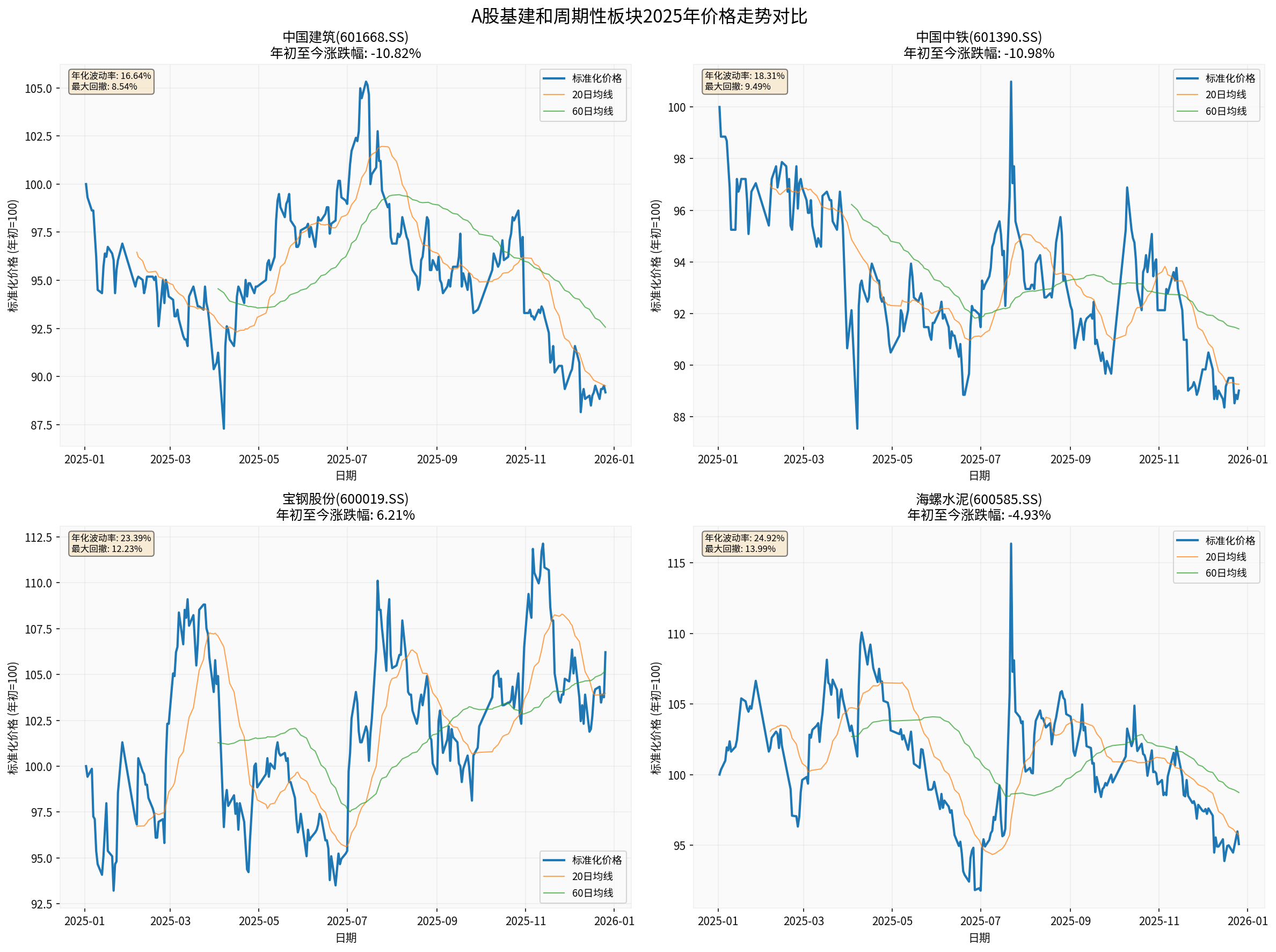

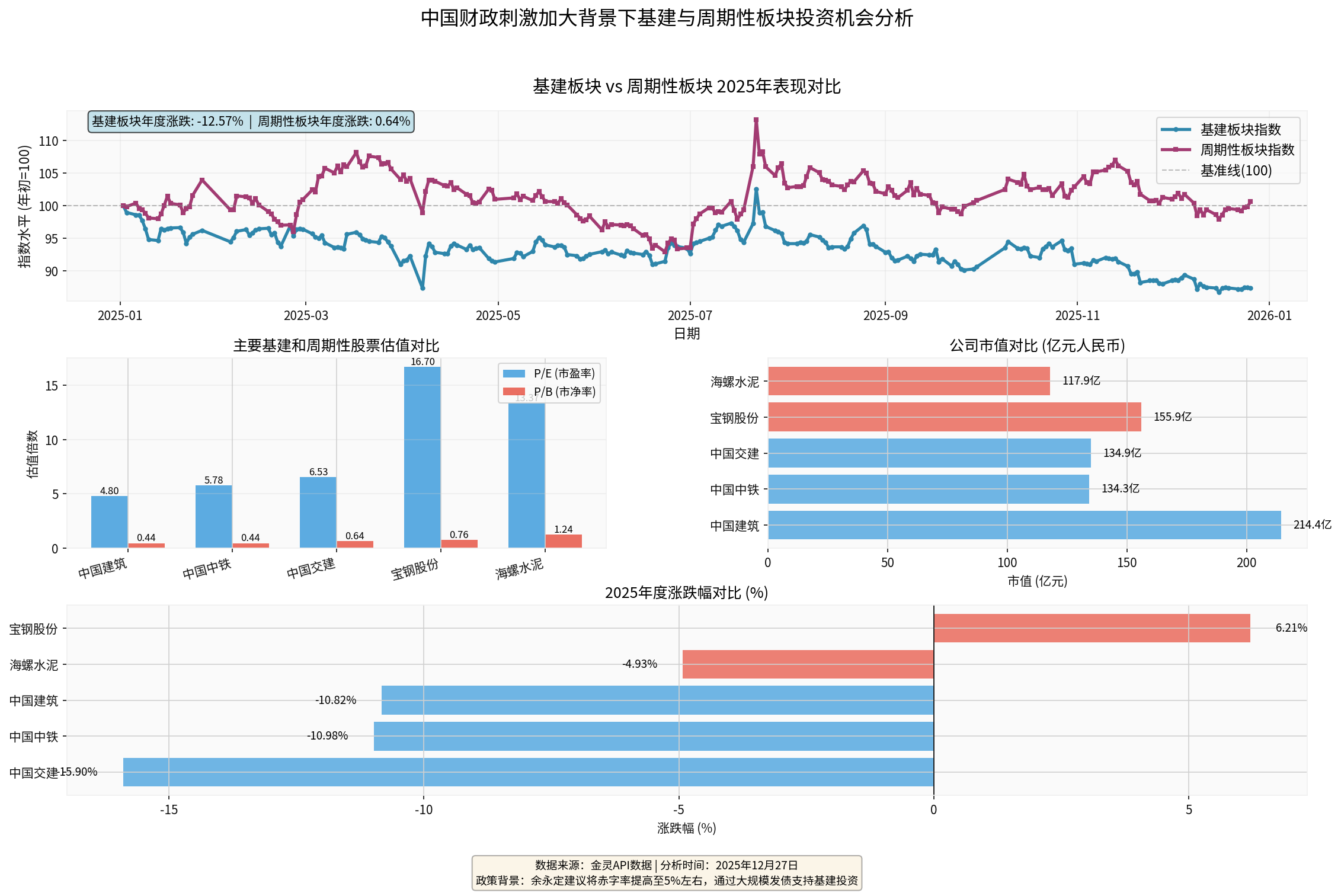

根据2025年全年数据,基建板块表现如下[0]:

| 股票代码 | 公司名称 | 当前价格 | 年初至今涨跌 | 市盈率(P/E) | 市净率(P/B) | 市值(亿元) |

|---|---|---|---|---|---|---|

| 601668.SS | 中国建筑 | $5.19 | -13.64% |

4.80x | 0.44x | 2,144.52 |

| 601390.SS | 中国中铁 | $5.43 | -15.16% |

5.78x | 0.44x | 1,343.10 |

| 601800.SS | 中国交建 | $8.36 | -11.83% |

6.53x | 0.64x | 1,349.10 |

- 估值极度低估:三只基建股平均P/E仅5.7倍,P/B仅0.5倍,处于历史底部区域

- 年度表现疲软:全年累计下跌11%-15%,显著跑输大盘

- 市值规模大:总市值超4,800亿元,是A股重要的权重板块

- 趋势状态:横盘整理,无明确方向

- 关键价位:支撑位$5.16,阻力位$5.22

- 技术指标:

- MACD:无交叉信号

- KDJ:K:63.0, D:56.1, J:76.9(偏多)

- Beta值:0.35(低波动,防御属性强)

- 20日均线:$5.45

- 50日均线:$5.55

- 200日均线:$5.64

- 股价位于所有均线下方,呈现弱势整理态势

- 赤字率提升至5%:预计将带来额外约2-3万亿元政府投资

- 专项债扩容:2025年专项债额度增加,用于补充政府投资项目资本金

- 新型政策性金融工具:5000亿元已落地,带动项目总投资约7万亿元

- 十五五规划开局:2026年启动经济增长主要依靠基础设施投入

- 新基建领域:数字经济、人工智能、城市更新等成为重点投资方向

- 传统基建升级:交通、能源、地下管网建设改造需求持续

| 股票代码 | 公司名称 | 当前价格 | 年初至今涨跌 | 市盈率(P/E) | 市净率(P/B) | 板块属性 |

|---|---|---|---|---|---|---|

| 600019.SS | 宝钢股份 | $7.35 | +5.15% |

16.70x | 0.76x | 钢铁 |

| 600585.SS | 海螺水泥 | $22.20 | -6.60% |

13.37x | 1.24x | 水泥建材 |

- 钢铁板块表现较好:宝钢股份全年上涨5.15%,显著优于基建股

- 水泥板块承压:海螺水泥下跌6.60%,反映房地产市场低迷影响

- 估值分化:钢铁股估值相对合理,水泥股估值相对较高

- 基建投资拉动:每万亿元基建投资约带动1,000-1,500万吨钢材需求

- 供给侧优化:行业产能持续出清,龙头钢企议价能力提升

- 宝钢股份表现:年内最高涨幅达22.2%,显示市场认可度提升

- 房地产拖累:房地产投资仍处于底部,水泥需求受限

- 基建对冲有限:基建投资难以完全对冲房地产下行压力

- 价格承压:水泥价格维持低位,企业盈利压力较大

- 铜铝受益:电网投资、新能源基建拉动铜铝需求

- 贵金属避险:全球经济不确定性增加,黄金配置价值提升

根据可视化分析[0]:

- 基建板块全年呈现震荡下行趋势,累计下跌约13%

- 周期性板块表现分化,钢铁股走强,水泥股走弱

- 波动性:周期性板块波动率高于基建板块

| 维度 | 基建板块 | 周期性板块 |

|---|---|---|

政策敏感度 |

极高 (直接受益) |

中等(间接拉动) |

估值水平 |

极低 (P/E 4-6倍) |

中等(P/E 10-17倍) |

反弹弹性 |

中等(Beta 0.35) | 较高 (钢铁Beta>1) |

确定性 |

高 (政府项目保障) |

中等(需观察需求) |

分红收益率 |

高 (3-5%) |

中等(2-3%) |

- 极度低估的估值:当前P/E仅4-6倍,远低于历史均值

- 确定性增长:赤字率提升至5%带来增量资金

- 高分红属性:股息率普遍3-5%,提供安全垫

- 新基建转型:传统基建企业向新能源、数字化转型

- 中国建筑(601668.SS):市值最大(2,144亿元),估值最低(P/E 4.8x),受益于新型城镇化建设

- 中国中铁(601390.SS):轨道交通建设龙头,受益于交通强国战略

- 中国电建(601669.SS):新能源基建龙头,受益于能源结构转型

- 需求端改善:基建投资拉动钢材需求

- 供给端优化:产能持续出清,行业集中度提升

- 重点标的:宝钢股份(600019.SS)、华菱钢铁

- 房地产拖累:短期难以根本改善

- 竞争格局恶化:产能过剩问题依然突出

- 建议:等待房地产明确企稳信号后再布局

- **铜:**受益于电网投资、新能源建设

- **铝:**受益于轻量化趋势、光伏需求

- **黄金:**对冲全球经济不确定性

- 基建板块:逢低布局超跌龙头,关注政策兑现节奏

- 钢铁板块:继续持有,关注旺季补库存行情

- 水泥板块:谨慎观望,等待基本面改善

- 基建+新基建:重点布局数字化转型的新基建标的

- 周期龙头:关注行业集中度提升带来的龙头溢价

- 高分红策略:配置高股息资产作为防御底仓

- 政策风险:财政政策力度不及预期

- 经济风险:宏观经济增速继续下行

- 估值风险:板块估值长期被压制

- 流动性风险:市场流动性收紧

- 赤字率提升不及预期:实际赤字率可能低于5%的目标

- 地方政府配套不足:地方财力受限影响项目落地

- 资金使用效率:大规模投资可能存在资金浪费

- 房地产持续低迷:拖累相关周期性板块表现

- 外部需求走弱:全球经济衰退影响出口导向型行业

- 市场风格切换:成长股重新崛起可能分流资金

- 基建股:项目回款风险、毛利率下降风险

- 周期股:价格波动风险、产能过剩风险

中国财政刺激力度加大将对

- 首选基建板块:估值修复+政策催化+高分红

- 优选周期龙头:钢铁行业优于水泥行业

- 适度分散配置:基建+钢铁+有色金属的组合

- 长期持有策略:政策红利释放需要时间

[0] 金灵API数据(实时股价、历史数据、技术分析、财务指标、Python计算)

[1] 东网 - “余永定:加大基础設施投資力度可促進經濟穩增及彌補有效需求不足” (2025-12-27)

https://hk.on.cc/hk/bkn/cnt/finance/20251227/bkn-20251227154039585-1227_00842_001.html

[2] 德勤中国研究 - “2026年经济和行业展望《月度经济概览》第101期” (2025-12-26)

https://www.deloitte.com/cn/zh/our-thinking/research//issue101.html

[3] 每日经济新闻 - “2026年宏观前瞻:'十五五’开局下的经济韧性与机会” (2025-12-26)

https://www.nbd.com.cn/articles/2025-12-26/4196159.html

[4] FastBull - “中国财政政策的六大转变” (2025-12)

https://www.fastbull.com/cn/news-detail/4310223_1

[5] 新浪财经 - “七位券商首席研判2026年市场:A股、港股大概率继续上行” (2025-12)

https://www.chnfund.com/article/AR1ad1cf25-d40a-b336-9b5a-3a1e51b1d934

[6] 科技思维TechThink - “关税飙升出口反增,股市超预期背后:中国经济换了韧性引擎” (2025-12-26)

https://t.cj.sina.cn/articles/view/1776773647/69e76a0f020017v2y

[7] Investing.com - “外资如何看待2026中国经济?” (2025-12)

https://cn.investing.com/analysis/article-200496706

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。