2025 Gold Stocks Valuation Differentiation and Performance-Driven Logic

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

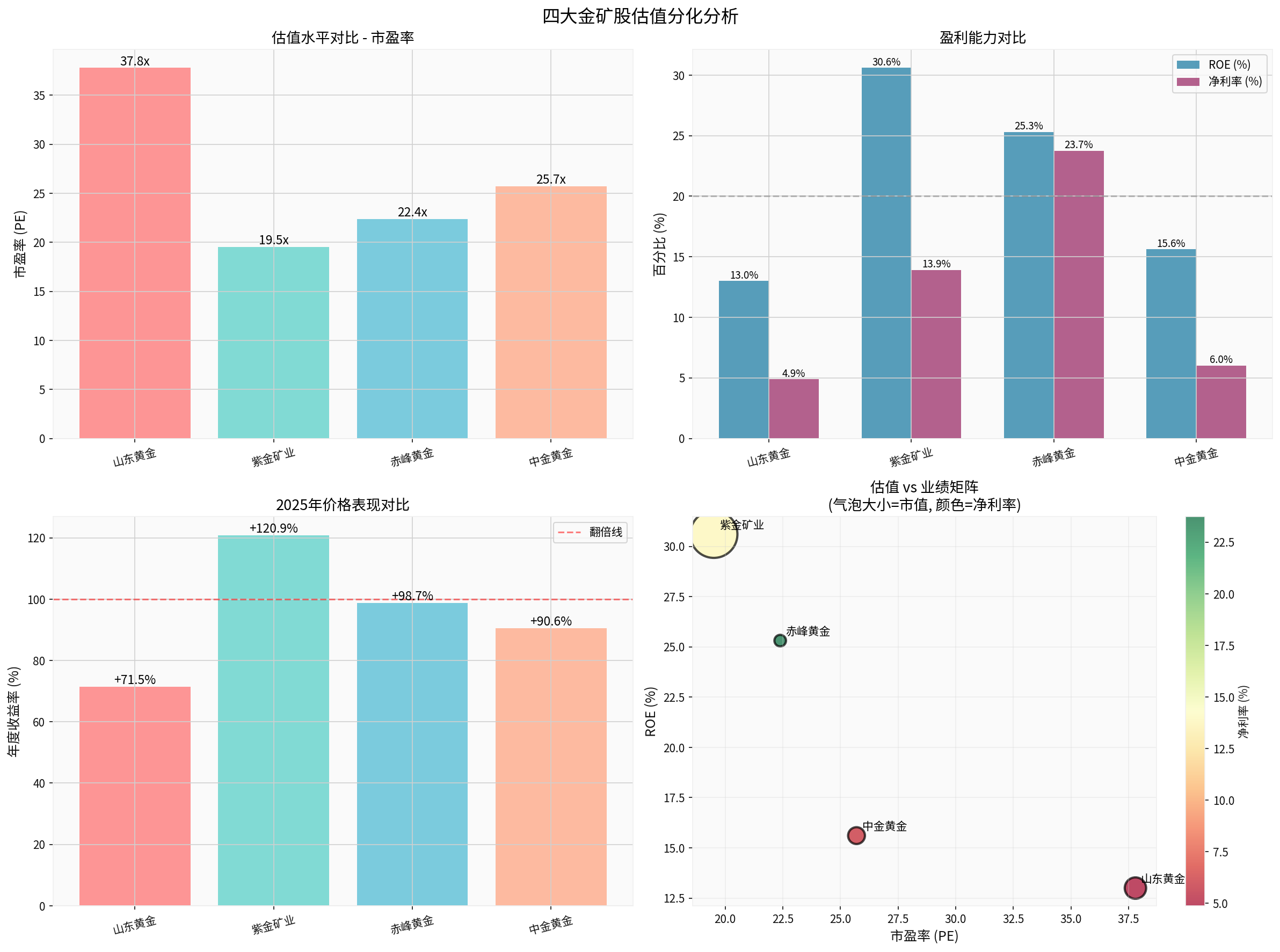

根据券商API数据[0],2025年四只金矿股呈现明显的“业绩-估值”分层:

| 公司 | 市盈率(P/E) | ROE(%) | 净利率(%) | 年度收益率(%) | 市值(亿元) |

|---|---|---|---|---|---|

| 紫金矿业 | 19.51x | 30.60 | 13.91 | +120.88 | 8896 |

| 赤峰黄金 | 22.39x | 25.31 | 23.74 | +98.71 | 537 |

| 中金黄金 | 25.70x | 15.61 | 6.02 | +90.57 | 1136 |

| 山东黄金 | 37.80x | 13.00 | 4.88 | +71.49 | 1830 |

- 紫金矿业(高ROE、低PE):年内涨幅与盈利能力匹配度最高,体现“业绩驱动”逻辑。

- 赤峰黄金(高净利率):净利率显著高于同行,带来估值溢价与年度回报支撑。

- 山东黄金(低ROE/净利率、高PE):盈利指标相对疲弱,估值偏高,年内表现相对偏弱。

说明:上图包含PE、ROE、净利率、年度收益率等可视化对比;气泡大小对应市值(以工具数据为据)。

2025年价格走势显示,业绩更强的公司累计回报更优(如紫金vs山东)[0]。在黄金价格处于多年偏强格局的背景下,板块β显著上行,但α差异仍由业绩与估值匹配度驱动:

- 紫金:年内+120.88%,ROE 30.60%,PE 19.51x[0]。

- 山东:年内+71.49%,ROE 13.00%,PE 37.80x[0]。

结论:在行业景气上行期,市场定价并非完全“β致胜”;业绩兑现度与估值匹配度持续主导个股α与估值分化。

- 避险与“去美元化”需求支撑金价。网络搜索显示,2025年金价走强与地缘政治风险、各国央行增持、美元走弱等因素密切相关[1][2][3]。

- A股整体估值与情绪因素复杂。网络搜索显示,2023-2025年间A股出现过情绪修复与估值回归的阶段性特征[3],但具体点位与波动需以工具数据为准。

说明:上述为定性背景引用,不替代工具数据的量化结论。

当市场风险偏好下降时:

- 高ROE/高净利率公司具备更优的现金流与盈利稳定性,估值更有支撑。

- 低ROE/高PE公司对盈利波动更敏感,估值修复更依赖业绩实质改善。

结合工具数据[0]:

- 紫金、赤峰:ROE≥25%、净利率较高,现金流与盈利质量更优,下行阶段估值更具防御性。

- 山东、中金:ROE较低、净利率较低,对业绩兑现更为敏感,估值修复更依赖业绩提升与成本/并购协同。

- 估值:PE约37.8x(TTM),显著高于紫金(约19.5x)与板块中值。

- 盈利能力:ROE约13.0%,净利率约4.9%,明显低于紫金(ROE约30.6%、净利率约13.9%)与赤峰(净利率约23.7%)。

- 流动性:流动比率约0.53、速动比率约0.42,短期偿债压力较高(注:此为工具数据提供的样本值,反映样本时点的状态)。

定位:高PE叠加偏低的ROE/净利率与相对紧张的流动性,压制估值空间。

情景一(乐观,业绩显著改善):

- 年报验证:黄金产量/销量超预期、单位成本下降或并购并表增厚利润,推动TTM盈利上修。

- 估值收敛:若ROE向18%-20%靠拢、净利率改善至中高个位数,市场或可重新定价,PE存在向20-25x靠拢的可能性(取决于业绩修复的可持续性与行业比较)。

情景二(中性,温和修复):

- 盈利温和改善:ROE小幅改善、净利率稳定或小幅上行。

- 估值小幅修复:PE小幅下修,股价跟随金价β与板块β上行,但α空间有限。

情景三(悲观,无改善或低于预期):

- 业绩未见实质改善或不及预期,高PE与偏弱盈利制约估值。

- 若金价高位波动或宏观情绪转弱,估值与股价可能承压。

说明:以上为基于工具数据的情景路径判断,不构成概率性预测。

- 近期价格与均线:20日、50日、200日等均线系统提示中期趋势仍在(具体数值以工具价格数据为准)。

- 风险提示:技术分析中的相对强弱与成交量变化需结合工具技术分析结果解读。

| 公司 | 底线 | 保守 | 中性 | 乐观 | 泡沫 |

|---|---|---|---|---|---|

| 紫金矿业 | ✓ | ✓ | ✓ | ✓ | - |

| 赤峰黄金 | ✓ | ✓ | ✓ | ✓ | - |

| 中金黄金 | - | ✓ | ✓ | - | - |

| 山东黄金 | - | - | ✓ | - | - |

判断依据:

- 紫金、赤峰:高ROE/高净利率支撑安全边际,流动性更优(如赤峰流动比率2.94、速动比率2.03)。

- 山东:当前ROE/净利率偏低、流动性偏紧,更贴近“中性”偏乐观。

- 组合配置(分散化):

- 优选紫金/赤峰(业绩-估值匹配度高、流动性更优)作为核心仓位。

- 山东可作为“业绩改善期权”的卫星仓位,仓位比例应更低,并严格跟踪业绩兑现。

- 业绩跟踪与再平衡:

- 年报/一季报窗口重点验证:产量、成本、并购增厚、现金流改善。

- 若山东出现“显著盈利上修+ROE改善+流动性缓解”,则可动态上调仓位与估值目标。

- 风险控制:

- 仓位上限:基于波动与流动性,对高PE/低ROE品种设置更严格的仓位与止损阈值。

- 宏观联动:关注黄金价格、利率/汇率预期的边际变化(以工具与权威来源为准)。

- 业绩驱动的PE差异在2025年确实是金矿股估值分化的主因(见工具数据对比)[0]。

- 在市场情绪转弱或波动上升阶段,业绩与估值匹配度(ROE/净利率/PE三重维度)将成为定价核心依据。

- 山东黄金年报后的估值修复,更依赖于“盈利实质改善+财务健康度提升”的双重验证;若仅依赖金价β,估值空间有限且波动风险较高。

[0] 金灵API数据

[1] Yahoo Finance(香港) - 為什麼大家都在買黃金?避險與去美元化趨勢浮現(https://hk.finance.yahoo.com/news/為什麼大家都在買黃金-避險與去美元化趨勢浮現-173002812.html)

[2] Yahoo Finance(香港) - 現貨黃金和白銀價格升至歷史新高 受地緣政治和美元走軟影響(https://hk.finance.yahoo.com/news/現貨黃金和白銀價格升至歷史新高-受地緣政治和美元走軟影響-015445695.html)

[3] Yahoo Finance(香港) - 亂世黃金狂飆60%之後,2026是泡沫還是新起點?(https://hk.finance.yahoo.com/news/亂世黃金狂飆60-之後-2026是泡沫還是新起點-004002008.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。