2026年集运行业投资价值深度分析:供给过剩与有效运力"黑洞"的博弈

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对供需格局、地缘政治和环保法规的综合分析,我判断

当前全球集装箱手持订单量已达

- 2025年:运力供应增长6.0%(已从年初预测的下调)

- 2026年:运力供应增长3.0%

- 2027年:运力供应增长3.5%

- 2028年:大型集装箱船(12,000-24,000TEU)预计增长20%[1]

订单主要集中在

- 大型船舶运力严重过剩

- 区域航线的小型船舶反而可能短缺

- 船队结构性分化加剧

全球主要船厂的船坞槽位已排至

- 一方面,手持订单高企预示未来供给压力

- 另一方面,船东为抢占市场份额继续下单,形成"滚雪球"效应

全球集装箱运输需求增速已从2000年代的

- 供应链区域化:贸易流向由"亚洲-欧美"向"亚洲-亚洲"、"亚洲-中东"等多元化发展

- 美国关税政策:2025年美国关税导致第二季度海运进口下降2%,但东南亚成为最大受益者[8]

- 消费降级与库存调整:欧美消费需求增长乏力,库存周转放缓

BIMCO预计2026年与2027年运力需求增长率均为

- 正向因素:全球经济软着陆预期、印度和东南亚制造业崛起

- 负向因素:美国关税政策持续、欧洲经济低迷、地缘政治不确定性

- 红海绕行好望角吸收约**7-9%**的有效运力[2]

- 本应13%-14%的运力过剩被压缩至3.5%-4%[2]

- 达飞、马士基等巨头已开始试探性恢复苏伊士航线[4]

| 情景 | 假设条件 | 运力过剩率 | 运价影响 |

|---|---|---|---|

基准情景 |

2026年中逐步复航,复航率50% | 8%-10% | 下降20%-30% |

乐观情景 |

地缘风险持续,全年绕行 | 3%-5% | 横盘震荡 |

悲观情景 |

2026年初全面复航 | 14%-15% | 下降40%-50% |

- 一旦红海复航,**6%-7%**的绕行运力将瞬间回归市场[4]

- 2027年叠加新船交付,过剩率可能飙升至20%[2]

- 港口拥堵、保险成本上升等短期扰动[2][4]

- CII(碳强度指标):迫使老旧船舶降速航行或退出市场

- EEXI(现有船舶能效指数):要求2025年后的新船满足更严格的能效标准

- 船舶降速航行可吸收**3%-5%**的过剩运力

- 若2026-2027年航速分别降低0.25节,运力供应将额外增长1.2%[1]

- 预计2030年环保法规会导致约60%的船舶退出合规市场[10]

- 欧盟ETS(碳排放交易体系)2026年全面实施,增加运营成本

- 替代燃料(甲醇、氨、LNG)船舶造价高昂,但基础设施滞后[9]

- BIMCO预测2026-2027年拆解75万TEU

- 预计存在180万TEU的待拆解运力缺口[1]

- 3,000TEU以下船型将主导拆解市场(占25年+船龄船舶的85%)[1]

- 大型船舶(12,000+TEU)因经济性较好,拆解动力不足

- 关键风险:若实际拆解量低于预测,运力过剩将进一步加剧

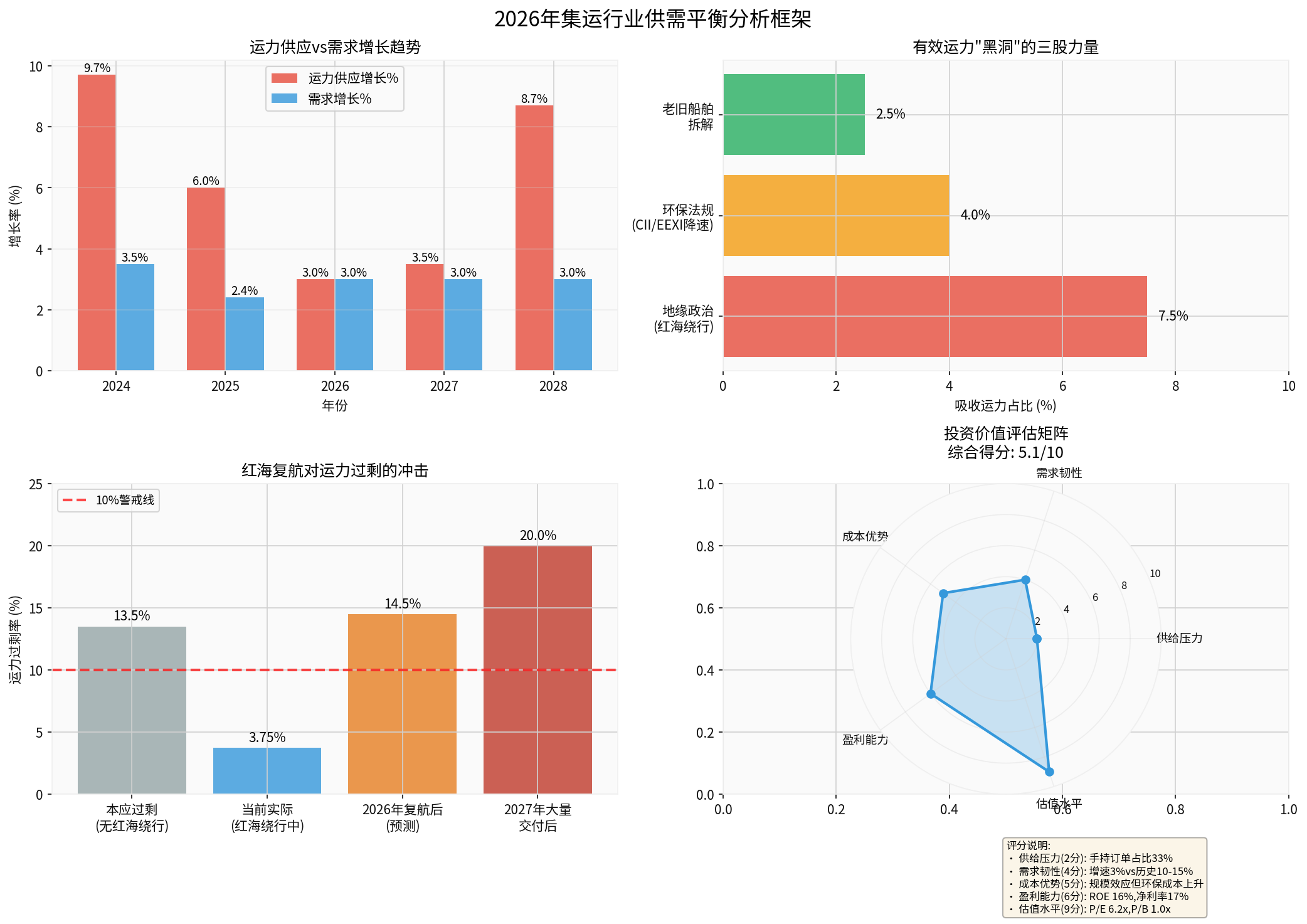

- 左上图显示2026-2027年供需剪刀差收窄,但2028年因集中交付再次扩大

- 右上图量化了"三股力量"对有效运力的吸收效应,合计约14%

- 左下图展示红海复航对运力过剩的冲击,2027年可能触及20%警戒线

- 右下图为投资价值评估矩阵,估值水平(9分)显著高于其他维度

| 指数 | 最新值 | 环比变化 | 同比变化 | 趋势 |

|---|---|---|---|---|

CCFI综合指数 |

1,146.67 | +2.0% | -24.3% | 四连涨[8] |

SCFI综合指数 |

1,656.32 | +6.7% | -32.7% | 两连跌后反弹[8] |

欧洲航线 |

1,519.06 | +3.1% | -33.2% | 签约季挺价[8] |

美西航线 |

788.12 | -0.5% | -20.9% | 需求疲软[8] |

基于供需平衡模型,我预测2026年运价将呈现

- Q1-Q2:运价相对坚挺(红海绕行尚未完全恢复)

- Q3-Q4:运价承压下行(新船交付+复航冲击)

- 全年平均:较2025年下降20%-30%

- 凭借规模效应和长协货占比,仍能维持**10%-15%**的净利率

- 现金流充沛,可穿越周期低谷

- 面临现金流断裂风险

- 可能被兼并收购或退出市场

| 指标 | 港股(1919.HK) | A股(601919.SS) | 评价 |

|---|---|---|---|

股价 |

13.91港元 | 15.21人民币 | - |

P/E (TTM) |

6.19x | 4.83x | 历史低位 |

P/B |

1.01x | - | 破净边缘 |

ROE |

16.14% | - | 高质量 |

净利率 |

16.78% | - | 盈利强 |

股息率 |

约6% | - | 高股息 |

当前估值已充分反映悲观预期,

根据财务分析工具数据[0]:

- 现金流:2024年自由现金流达433亿美元,现金牛特征显著

- 债务风险:低风险分类,资产负债表稳健

- 财务态度:中性,会计政策保守适度

- 规模优势:全球最大的集装箱船队之一,单位成本低于行业平均

- 网络优势:港口、物流、端到端服务布局完善

- 资金优势:现金流充沛,可抵御行业低谷并收购优质资产

- 央企背景:战略重要性高,政策支持力度大

- 红海复航可能导致6%-7%的绕行运力回归[2][4]

- 若2026年初全面复航,运价可能下跌40%-50%

- 欧盟ETS、CII/EEXI推高运营成本[9][10]

- 绿色船舶投资巨大,投资回报周期长

- Linerlytica预测"真正的价格战或许才刚刚开始"[3]

- 巨头抢占市场份额,中小承运人面临生存危机

- 美国关税政策持续,欧洲经济低迷

- AI泡沫破裂可能导致全球经济连锁反应[1]

- 当前(2025年末):可建立10%观察仓位,估值安全边际充足

- 2026年Q1:若红海危机持续,可加仓至20%

- 2026年Q2-Q3:密切关注红海复航进度,若出现全面复航信号,及时减仓

- 2027年:等待运力交付高峰期过后,寻找中长期买点

- 理由:估值最低、现金流最强、央企背景、高股息

- 理由:全球网络布局、环保转型领先

- 理由:价格战风险高、资金链脆弱

- 红海危机持续发酵,运价超预期上涨

- 行业整合加速,龙头份额提升

- 红海全面复航,运价单月下跌超30%

- 全球贸易陷入衰退,货运量连续两季度负增长

未来三年将是过去二十年来最重要的结构性拐点[3]:

- 大者恒大:头部企业通过规模、网络和资金优势控制更大市场份额

- 优胜劣汰:中小承运人被迫退出或被兼并

- 联盟重构:现有2M、Ocean Alliance、THE Alliance可能解体重组

- 绿色溢价:甲醇、氨燃料船舶可收取更高运价

- 合规成本:无法达标的老旧船舶被迫拆解或降速

- 技术壁垒:拥有绿色船队的企业将获得长期竞争优势

- 区域贸易:亚洲内部、中东-非洲等区域航线需求增长

- 多式联运:中欧班列、北极航线等替代方案分流部分运力[6]

- 端到端服务:物流、港口、仓储一体化服务成为差异化竞争优势

- CCFI/SCFI运价指数走势

- 红海通行船舶数量(当前120艘/月 vs 危机前583艘/月)[4]

- 新船交付进度

- 老旧船舶拆解量

- 全球集装箱运力供需缺口

- 主要班轮公司载箱率

- 行业集中度变化

- 地缘政治:红海危机何时结束?是否会出现新的航道冲突?

- 环保政策:IMO温室气体减排战略执行力度如何?碳成本会不会超预期?

- 全球经济:美国经济是否软着陆?AI泡沫是否破裂?

2026年集运行业将面临

- 估值已提前反映悲观预期,中远海控等龙头P/E仅4-6倍

- 有效运力"黑洞"仍存,红海绕行、环保法规、拆船将吸收14%左右运力

- 行业集中度提升,龙头企业有望穿越周期

- 短期(6个月):中性偏空,观望为主

- 中期(1-2年):谨慎偏多,逢低布局龙头

- 长期(3-5年):推荐,行业出清后格局优化

集运行业是一个**“周期性极强、波动性极大”**的行业,投资需要极强的择时能力和风险承受能力。对于普通投资者,建议:

- 控制仓位:不要超过投资组合的10%

- 长期视角:以3-5年为持有周期,穿越完整周期

- 动态调整:密切跟踪红海复航、运价走势、新船交付等关键指标

- 选择龙头:中远海控等央企具有最强的抗风险能力

在

[0] 金灵API数据 - 中远海控(1919.HK/601919.SS)实时报价、公司概况、财务分析、历史价格数据

[1] 中国航务周刊 - “船舶何时重返苏伊士运河主导集运市场未来预期” (2025年12月26日)

https://news.csi.com.cn/bc9f4dd5-c9a3-4012-b9c1-f1534930e489.html

[2] 网易新闻 - “红海复航已成现实,或将改变集运市场格局” (2025年12月22日)

https://www.163.com/dy/article/KHSTR4160514C1PI.html

[3] 网易号/信德海事 - “明知运力过剩,为什么各大集运公司仍在疯狂造船?” (2025年12月22日)

https://www.163.com/dy/article/KHDCHDNB0514C1PI.html

[4] 新浪财经 - “红海复航小心翼翼” (2025年12月22日)

https://finance.sina.com.cn/jjxw/2025-12-22/doc-inhcsvvh1470253.shtml

[5] 搜狐财经 - “人人都在抢船位:2025年下半年全球新造船市场全面反弹”

https://www.sohu.com/a/969696810_175033

[6] 36氪 - “告别马六甲,中欧+北极航线,怎样让中国突破海上霸权?”

https://m.36kr.com/p/3579492228971400

[7] 上海航运交易所 - C

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。