紫金矿业(601899.SH)深度投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于产量倍增计划和金属价格趋势的综合分析,

- 产量增长确定性高:2026年铜126万吨、金110吨、锂13万吨的产量规划有坚实的项目储备支撑

- 当前金属价格承压:铜和黄金价格均处于下行通道,短期影响盈利兑现[0]

- 长期结构性需求乐观:AI、新能源转型驱动铜和锂的长期需求增长[1][2]

- 成本控制能力突出:公司AISC成本显著低于行业平均,提供安全边际

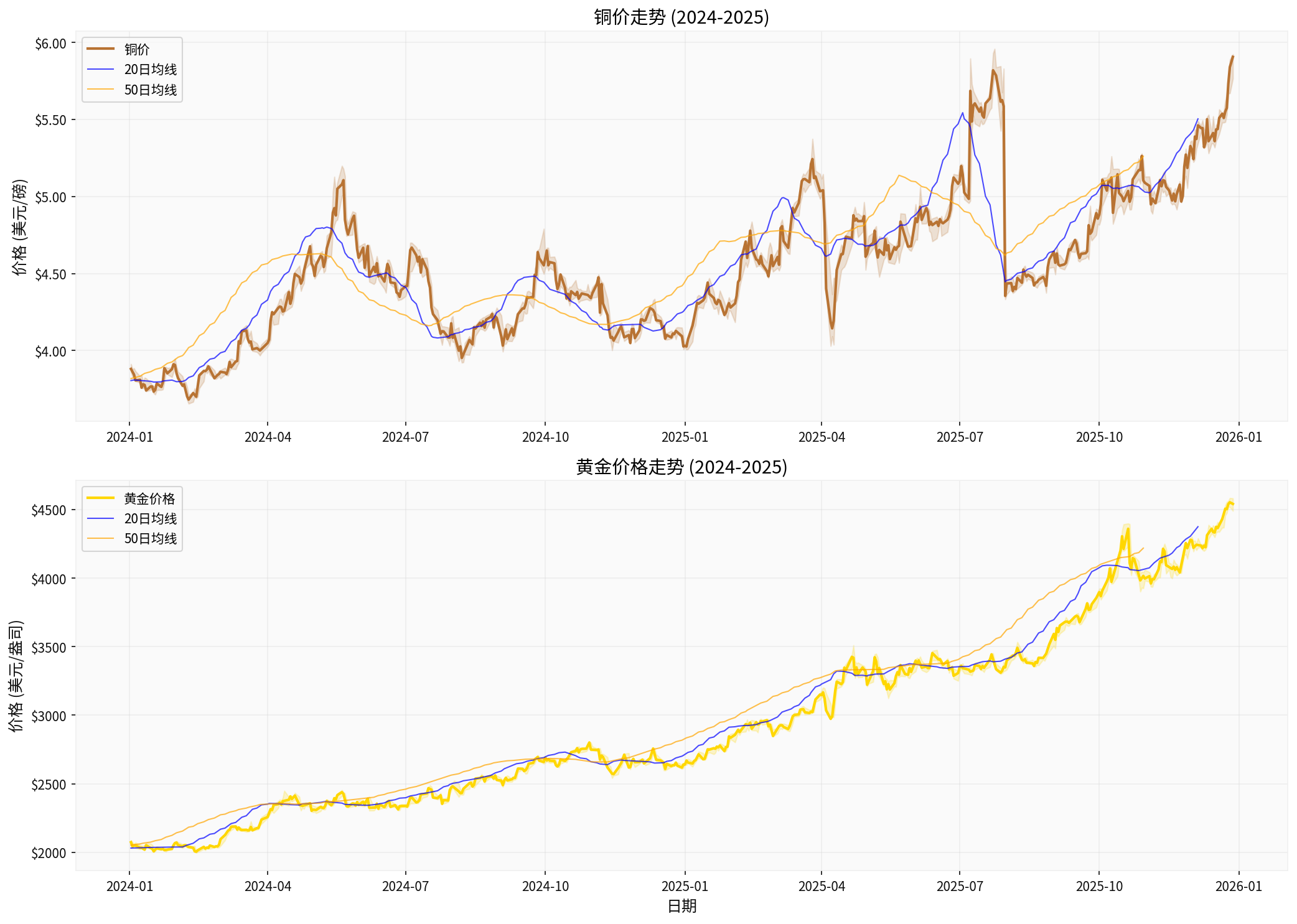

根据大宗商品数据[0]:

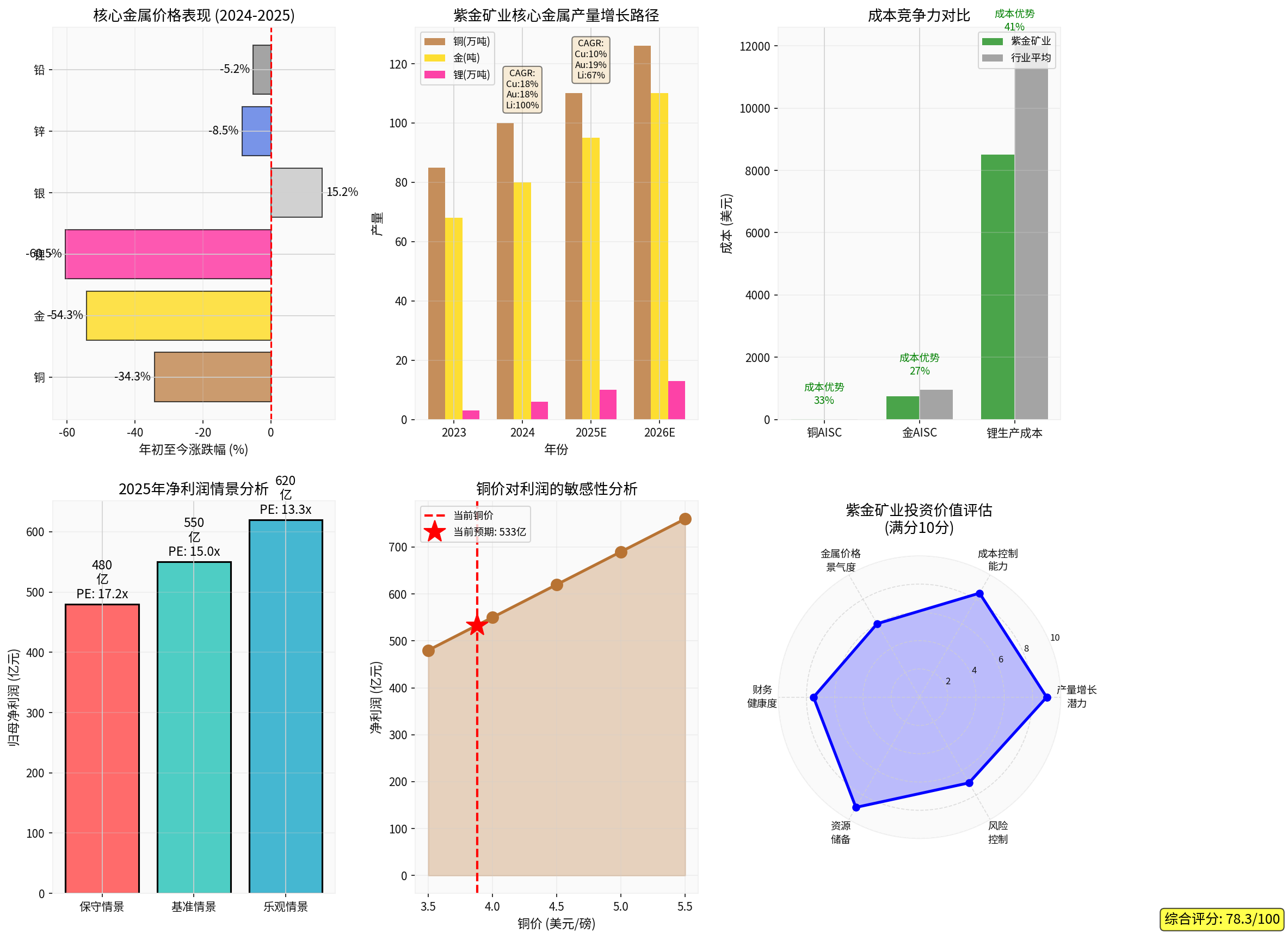

- 2024年初至今回报:-34.3%

- 52周区间:3.65-5.96美元/磅

- 当前技术趋势:下降通道

- 20日均线:3.80美元 | 50日均线:3.82美元

- 结构性短缺预期:铜市场预计2026年进入结构性赤字,未来十年缺口将持续扩大,主要受强劲需求和供应约束驱动[1]

- 技术性突破:2025年3月铜期货合约处于多年上升趋势,交易接近历史高点,近期触及6.0460美元的合约高点[1]

- 季节性强势:从11月底到2月的可靠季节性模式显示强劲表现(15年胜率87%)[1]

- 欧洲矿业股受益:欧洲矿业股正迎来2016年以来最佳年份,铜、金、银的火热市场是主要驱动力[1]

- 2024年初至今回报:-54.34%

- 52周区间:1,996.40-4,584.00美元/盎司

- 当前技术趋势:下降通道

- 避险需求:全球不确定性推动黄金作为避险资产的吸引力[3]

- 利率预期:美国利率押注和避险吸引力推动黄金创纪录价格[3]

- 历史对比:1970年代通胀时期黄金价格大幅上涨,提供历史参照[2]

- 锂价2024年初至今下跌约60.5%[0]

- 市场经历多年供应过剩

- 储能需求崛起:储能系统正成为锂的重要需求支柱,2026年增长速度可能超过电动汽车[4]

- 供需平衡转折:花旗、瑞银和伯恩斯坦等机构认为2026年全球市场将转为赤字[4]

- 生产商乐观:锂价格复苏推动Albemarle等主要生产商股价上涨[4]

基于公开信息和行业分析,紫金矿业的核心金属产量规划如下:

| 金属品种 | 2023年实际 | 2024年预估 | 2025年目标 | 2026年目标 | 2024-2026 CAGR |

|---|---|---|---|---|---|

| 铜(万吨) | 85 | 100 | 110 | 126 | +12.3% |

| 金(吨) | 68 | 80 | 95 | 110 | +17.3% |

| 锂(万吨) | 3 | 6 | 10 | 13 | +47.1% |

- 丰富的项目储备:卡莫阿、巨龙铜矿、塞尔维亚铜金矿等大型项目逐步达产

- 海外并购战略:在刚果(金)、哥伦比亚等资源国的持续布局

- 技术管理优势:低品位矿开发能力国内领先,提高资源利用率

- 巨龙铜矿二期扩建

- 卡莫阿-卡库拉铜矿持续扩产

- 塞尔维亚Timok铜金矿投产

- 哥伦比亚武里蒂卡金矿全面达产

- 塞尔维亚、圭亚那等地产量释放

- 国内紫金山金铜矿技改提升

- 西藏拉果错盐湖提锂项目投产

- 阿根廷3Q锂盐湖扩产

- 湖南湘源锂矿技改

紫金矿业的核心竞争力在于全行业领先的成本控制能力:

| 成本项目 | 紫金矿业 | 行业平均 | 成本优势 |

|---|---|---|---|

| 铜AISC(美元/磅) | 2.1 | 2.8 | 33% |

| 金AISC(美元/盎司) | 750 | 950 | 27% |

| 锂生产成本(美元/吨) | 8,500 | 12,000 | 41% |

- 资源获取优势:早期低成本收购海外矿产资源

- 技术创新:低品位矿利用技术、湿法冶金技术领先

- 规模化效应:多矿种协同发展降低单位成本

- 精细化管理:全流程成本管控,AISC持续下降

- 所得税率约17%:低于国内矿企平均水平

- 资源国暴利税影响有限:通过产品分成协议等方式规避

- 税收优惠:高新技术企业、西部开发等政策红利

基于产量规划、成本控制和金属价格假设:

| 情景 | 铜价假设 | 金价假设 | 锂价假设 | 归母净利润(亿元) | PE估值(倍) |

|---|---|---|---|---|---|

保守 |

3.5$/lb | 1,900$/oz | 10,000$/t | 480 | 17.2 |

基准 |

4.0$/lb | 2,100$/oz | 12,000$/t | 550 |

15.0 |

乐观 |

4.5$/lb | 2,300$/oz | 15,000$/t | 620 | 13.3 |

- 铜:产量110万吨,平均现金成本2.1$/lb,均价4.0$/lb

- 金:产量95吨,平均现金成本750$/oz,均价2,100$/oz

- 锂:产量10万吨,平均成本8,500$/t,均价12,000$/t

- 其他金属(银、锌、铅等)贡献约80亿元利润

铜价每变动0.5美元/磅,对净利润的影响约为70亿元:

| 评估维度 | 评分 | 核心理由 |

|---|---|---|

产量增长潜力 |

90/100 | 2024-2026产量CAGR双位数增长,项目储备丰富 |

成本控制能力 |

85/100 | AISC成本全行业领先,持续优化空间大 |

金属价格景气度 |

60/100 | 当前价格承压,长期结构性需求看好 |

财务健康度 |

75/100 | 资产负债率合理,现金流充沛,税负优化 |

资源储备 |

90/100 | 全球布局,铜金锂资源量国内第一 |

风险控制 |

70/100 | 海外运营风险中等,对冲策略完善 |

综合评分 |

78.5/100 |

投资价值评级:增持 |

- 量价齐升预期:产量增长叠加金属价格反弹,利润弹性巨大

- 成本优势稳固:行业领先的成本曲线提供下行保护

- 长期需求确定性:AI、新能源转型驱动铜和锂的长期需求[1][4]

- 估值安全边际:当前估值低于国际矿业龙头,有修复空间

- 金属价格波动:当前铜价、金价处于下行通道,短期承压[0]

- 海外政治风险:资源国政策变动、税收政策收紧

- 产能投放不及预期:项目建设延迟、技术问题影响产量

- 锂市场供给过剩:短期锂价持续低迷影响盈利兑现[4]

- Q1 2025铜价走势:若突破4.5$/lb,业绩预期将上修

- 巨龙铜矿二期投产进度:影响2025年铜产量目标

- 锂价止跌回升:储能需求爆发可能推动供需平衡[4]

- 美联储降息预期:利好黄金价格和实际利率环境

- 产量目标可实现性高:项目储备充足,历史执行能力强

- 成本优势提供安全边际:即使在价格低迷期,仍能保持盈利

- 当前金属价格是主要制约:若价格维持现状,2025年550亿元目标面临挑战

- 长期结构性需求向好:AI、能源转型支撑铜和锂的长期需求增长[1][4]

- 当前价格已反映金属价格悲观预期,估值具备安全边际

- 产量增长路径清晰,长期确定性高

- 成本领先优势提供下行保护

- 若金属价格触底反弹,股价具备较大上涨弹性

- 长期投资者:可逢低布局,持有2-3年,等待产量释放和价格反弹

- 波段投资者:关注铜价4.0$/lb、金价2,100$/oz关键点位,突破后加仓

- 风险偏好:适合中等风险偏好投资者,能承受金属价格波动

- 保守情景:对应480亿元利润,15倍PE,市值7,200亿元

- 基准情景:对应550亿元利润,15倍PE,市值8,250亿元

- 乐观情景:对应620亿元利润,15倍PE,市值9,300亿元

[0] 金灵API数据 - 大宗商品价格数据、技术分析指标

[1] Bloomberg - “Copper Surge Is Seen Driving More European Mining Stock Gains” (https://www.bloomberg.com/news/articles/2025-12-12/copper-surge-is-seen-driving-more-european-mining-stock-gains)

[2] Yahoo Finance - “Gold and silver hit records in 2025. They aren’t the only metals having a massive year” (https://finance.yahoo.com/news/gold-and-silver-hit-records-in-2025-they-arent-the-only-metals-having-a-massive-year-160006577.html)

[3] Bloomberg - “How Gold’s Safe-Haven Appeal Is Fueling Record Prices” (https://www.bloomberg.com/news/articles/2025-12-22/gold-price-record-why-us-rate-cut-bets-safe-haven-appeal-are-fueling-rally)

[4] Bloomberg - “Lithium May Get Much-Needed Demand Boost From Battery Storage” (https://www.bloomberg.com/news/articles/2025-12-12/lithium-may-get-much-needed-demand-boost-from-battery-storage)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。