Lululemon创始人代理权争夺战:公司治理与战略影响分析及投资者应对策略

#retail #proxy_fight #corporate_governance #strategic_analysis #investor_strategy #lululemon

混合

美股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

LULU

--

LULU

--

Lululemon创始人代理权争夺战:公司治理与战略影响分析及投资者应对策略

一、代理权争夺战背景与核心问题

1.1 事件概述

Lululemon创始人

Chip Wilson

(持股4.3%)于2025年12月底正式发起代理权争夺战

(proxy fight),要求在公司寻找新首席执行官之前改组董事会[0][1]。此次行动与活跃投资者Elliott Management

(持有超过10亿美元股份,约占5%股份)形成合力,两者共同向现任管理层施压[2][3]。

关键时间线

:

- 2025年12月初:CEO Calvin McDonald宣布将于2026年1月31日辞职

- 2025年12月中旬:Elliott Management的持股计划曝光,正在推动前Ralph Lauren高管Jane Nielsen出任新CEO

- 2025年12月底:Chip Wilson正式启动代理权争夺战,要求董事会改组[0][1]

1.2 核心分歧点

创始人与管理层的战略分歧

主要体现在:

- 品牌定位策略:Wilson对公司当前的营销策略感到不满,认为LULU需要回归高端女性瑜伽服饰的根基,而非过度扩张[2]

- 产品组合问题:Elliott指出LULU在北美的产品组合未能反映公司未来愿景,尤其是偏离了核心客户群体[2]

- 业绩表现:自2023年底股价达到约$516的高点后,LULU累计下跌约60%,这成为创始人和活跃投资者采取行动的直接导火索[0][4]

二、当前财务与经营状况

2.1 股价表现与估值

关键财务指标

[0]:

- 当前股价:$208.97(截至2025年12月26日收盘)

- YTD表现:-43.87%

- 52周区间:$159.25 - $423.32

- 市值:$23.44B

- P/E比率(TTM):14.53x(远低于10年平均41.6x)

- P/B比率:5.21x

- Beta:1.01(与市场波动性相当)

估值分析

:LULU目前交易在约14-15倍远期市盈率,较其长期历史估值(30-40倍)大幅折让,也低于同业Nike(约31倍)[4]。这反映了市场对公司增长前景的担忧。

2.2 最新业绩表现(Q3 2025)[0][2]

收入表现

:

- 总收入:$25.66亿(同比增长7%)

- 美国市场:下降3%(同店销售下降5%)

- 加拿大市场:下降1%

- 国际市场:增长33%(中国内地增长46%,同店销售增长24%)

盈利能力

:

- 毛利率:55.6%(同比下降290个基点)

- 营业利润率:17.0%(同比下降350个基点)

- EPS:$2.59(上年同期$2.87,下降9.8%)

毛利率下降的主要原因

:

- 关税影响:美国取消对$800以下进口商品的免税政策(de minimis规则)

- 更高的促销折扣:Q3折扣率同比提高约90个基点

- 汇率因素:轻微负面影响(10个基点)

管理层预计关税影响将导致2025财年营业利润减少约**$2.1亿**,即使采取缓解措施后[2]。

2.3 财务健康状况

优势

[0]:

- 强劲的ROE:39.22%

- 健康的净利率:15.72%

- 营业利润率:22.04%

- 自由现金流:$15.8亿

- 资产负债表:无公司债务,现金超过$10亿

- 流动比率:1.51(短期偿债能力良好)

风险因素

:

- 北美市场增长停滞甚至萎缩

- 毛利率持续承压

- 库存增长11%(单位增长4%),需要管理库存水平

三、代理权争夺战对公司治理的影响

3.1 公司治理结构面临重构

董事会层面

:

- Wilson和Elliott很可能要求增加独立董事代表,特别是具有零售和品牌转型经验的董事

- 可能推动董事会的技能组合多样化,强化品牌管理、供应链优化和成本控制方面的专业背景

- 董事会可能变得更加股东导向,更加注重运营效率和股东回报

管理层层面

:

- CEO过渡期(2026年初)将成为关键转折点

- Jane Nielsen作为Elliott支持的候选人,如果当选,可能带来:

- 成本纪律:在Ralph Lauren和Coach的经验显示其擅长成本控制

- 品牌聚焦:回归核心客户群体和产品线

- 运营效率:优化供应链和库存管理

3.2 治理机制的积极影响

- 问责制强化:活跃投资者的介入将加强董事会对管理层的监督

- 战略重新评估:迫使公司重新审视品牌定位、产品组合和市场策略

- 股东价值导向:可能推动更积极的资本配置(股票回购、分红等)

- 绩效文化:建立更明确的业绩指标和问责机制

3.3 潜在治理风险

- 战略干扰:代理权争夺战可能分散管理层注意力,影响日常运营

- 短期主义:活跃投资者可能过于关注短期财务指标,损害长期品牌建设

- 人才流失:高管团队不稳定可能导致核心人才流失

- 决策效率:董事会分歧可能降低决策速度和效率

四、对战略方向的影响

4.1 品牌定位与产品策略

可能的战略转变

:

-

回归核心:重新聚焦高端女性瑜伽和运动服饰

- 精简产品线,减少非核心品类

- 强化品牌独特性和溢价定位

- 减少过度促销,保护品牌价值

-

市场策略调整:

- 北美市场:需要重新赢得核心客户群体,可能通过产品创新和门店体验提升

- 中国市场:继续加速扩张,计划2026年进入6个新市场(包括印度和5个欧洲市场)[5]

- 供应链:可能需要调整供应链布局以应对关税挑战

4.2 成本结构与运营效率

Elliott的典型策略

可能包括:

- SG&A优化:削减一般行政费用,提高运营效率

- 供应链优化:通过供应商谈判和分销中心效率提升降低成本

- 定价策略:战略性提价以转嫁关税成本

- 库存管理:严格控制库存水平,减少打折需求

4.3 增长战略再平衡

当前增长引擎

:

- 国际市场(特别是中国)是主要增长动力

- 北美市场面临结构性挑战

未来战略可能包括

:

- 国际化加速:继续扩大国际市场覆盖,降低对北美依赖

- 数字化投资:强化电商能力和数字化转型

- 品类扩展谨慎:可能收缩男装和其他非核心品类的扩张速度

- 客户体验:重投资门店体验和社区建设,回归LULU的"部落文化"

五、技术分析与市场情绪

5.1 技术分析

根据技术分析[0]:

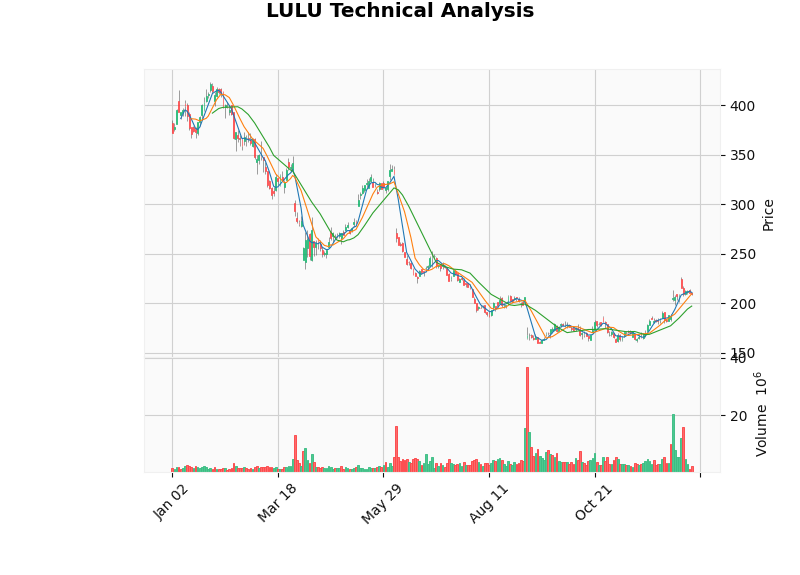

- 趋势状态:横盘整理(Sideways)

- 支撑位:$196.99

- 阻力位:$212.67

- 交易区间:建议在$196.99-$212.67范围内波动

- 技术指标:

- MACD:无交叉(偏多)

- KDJ:看跌

- RSI:正常区间

- Beta:1.01(与市场波动相当)

技术解读

:股价在经历大幅下跌后处于筑底阶段,短期内可能维持区间震荡。突破$212.67阻力位将开启上行空间,跌破$196.99支撑将考验前期低点$159.25。

5.2 分析师评级

共识评级

:HOLD(持有)[0]

价格目标

:

- 一致目标价:$183.00(较当前价格低12.4%)

- 目标区间:$146.00 - $303.00

- 分析师分布:

- 买入:32人(46.4%)

- 持有:33人(47.8%)

- 卖出:4人(5.8%)

近期评级调整

(2025年12月):

- Jefferies:维持持有

- Barclays:维持中性

- BTIG:维持买入

- Stifel:维持持有(目标价从$205上调至$210)

- UBS:维持中性

六、投资者应对策略

6.1 短期投资者(3-6个月)

风险与机会

:

-

上行催化剂:

- CEO人选确定(尤其是Jane Nielsen)可能提振市场信心

- 董事会改组达成协议减少不确定性

- Q4业绩好于预期

- 股票回购支撑股价

-

下行风险:

- 代理权争夺战升级导致治理混乱

- 北美市场持续疲软

- 关税影响超出预期

- 新CEO战略调整需要时间

策略建议

:

- 观望为主:等待治理不确定性消除

- 区间交易:在$197-$213区间内进行波段操作

- 严格止损:跌破$196.99支撑位考虑止损

- 关注事件驱动:董事会改组进展、CEO任命、Q4业绩

6.2 中期投资者(6-18个月)

核心判断因素

:

-

治理改善信号:

- 新CEO的资质和战略愿景

- 董事会改组完成并达成共识

- 管理团队稳定性

-

业绩拐点确认:

- 北美市场同店销售企稳回升

- 毛利率稳定或改善

- 国际增长持续

-

估值修复潜力:

- 当前14-15倍P/E相对历史大幅折让

- 若治理改善和业绩恢复,估值有望回升至20-25倍

策略建议

:

| 情景 | 股价目标 | 操作建议 |

|---|---|---|

乐观情景 (治理改善+业绩恢复) |

$260-$300 | 分批建仓,目标持有至2026年中 |

基准情景 (渐进改善) |

$220-$240 | 在当前价位或回调至$200以下适量配置 |

悲观情景 (持续恶化) |

$150-$180 | 避免或轻仓,等待更明确信号 |

建仓策略

:

- 分批买入:在$195-$210区间分3-4次建仓

- 事件驱动加仓:在积极催化剂出现时(如CEO任命、业绩超预期)

- 风险控制:单一仓位不超过5-10%,设置$180止损

6.3 长期投资者(18个月以上)

长期价值分析

:

优势

:

- 品牌资产:LULU仍是高端瑜伽服饰的标志性品牌,具有强大的品牌认知和客户忠诚度

- 财务质量:强劲的ROE(39.22%)、健康现金流和无债资产负债表[0]

- 国际潜力:中国市场表现强劲,国际扩张空间巨大

- 自由现金流:$15.8亿自由现金流支持股票回购和再投资[0]

风险

:

- 品牌老化:面临Vuori、Alo Yoga等新兴品牌竞争

- 北美饱和:核心市场增长天花板

- 关税结构:供应链成本长期承压

- 治理不确定性:创始人与管理层的分歧可能持续

长期投资逻辑

:

- 估值修复:若公司能够恢复增长,估值有望从当前14倍回升至25-30倍历史区间

- 业务转型:新CEO和董事会的战略调整可能重塑竞争力

- 国际化红利:中国和其他国际市场提供长期增长动力

- 股东回报:活跃投资者推动下,资本配置可能更加股东友好(回购、分红)

长期策略建议

:

- 价值投资:当前价格可能为长期价值投资者提供有吸引力的入场点

- 耐心持有:业务转型需要时间(18-24个月),投资者需有足够耐心

- 定期评估:每季度评估转型进展和业绩拐点

- 组合配置:作为消费/零售板块的配置标的,权重5-15%

6.4 不同风险偏好投资者的策略

保守型投资者

:

- 建议:观望或轻仓

- 理由:治理不确定性高,等待更明确的改善信号

- 入场条件:股价跌破$180且治理改善信号明确

平衡型投资者

:

- 建议:分批建仓,控制仓位

- 策略:在$195-$210区间分2-3次建仓,总仓位不超过5%

- 风险控制:设置$180止损,目标持有至2026年中

积极型投资者

:

- 建议:积极参与事件驱动机会

- 策略:

- 短期:交易代理权争夺进展和CEO任命

- 中期:布局业绩拐点和估值修复

- 仓位:可达5-10%

- 风险管理:严格止损,关注催化剂

七、关键监测指标

7.1 治理相关指标

- 董事会改组进展和时间表

- 新CEO任命及背景

- Chip Wilson和Elliott的公开声明

- 管理层变动(高管离职率)

7.2 业务运营指标

- 北美同店销售增长率

- 毛利率趋势(特别是关税影响缓解情况)

- 库存周转率

- 中国市场持续增长势头

- 新市场进入进展

7.3 财务指标

- 营业利润率

- 自由现金流

- 资本支出效率

- 股票回购执行情况

7.4 市场指标

- 相对估值(vs Nike及其他同行)

- 做空利率变化

- 机构持仓变化

- 分析师评级调整

八、总结与展望

8.1 核心观点

Lululemon正处于一个

关键的转折点

。创始人和活跃投资者的代理权争夺战反映了公司面临的深层次挑战:北美市场增长停滞、品牌定位模糊、以及估值大幅折让。

短期

(3-6个月):治理不确定性将主导股价,投资者应保持谨慎,重点关注董事会改组和CEO任命进展。

中期

(6-18个月):新领导层的战略执行和业绩改善将是关键。若成功回归核心、提升效率,股价有望实现估值修复。

长期

(18个月以上):LULU的品牌资产和国际扩张潜力仍具备价值,但需要耐心等待业务转型的成果。

8.2 关键风险提示

- 治理风险:代理权争夺战可能升级,导致战略混乱和人才流失

- 运营风险:北美市场恢复慢于预期,关税影响持续

- 竞争风险:新兴品牌持续蚕食市场份额

- 估值风险:即使业绩改善,估值也可能无法完全恢复至历史高位

8.3 投资建议汇总

| 投资者类型 | 建议行动 | 目标价位 | 止损价位 | 时间框架 |

|---|---|---|---|---|

| 短期交易者 | 观望或区间交易 | $213 | $197 | 3-6个月 |

| 中期投资者 | 分批建仓($195-$210) | $240-$260 | $180 | 6-18个月 |

| 长期投资者 | 价值投资,耐心持有 | $300+ | $160 | 18个月+ |

最终建议

:对于风险承受能力适中的投资者,当前价位可能是中期价值投资的机会窗口

,但需要控制仓位、严格风险管理,并有足够耐心等待公司转型的成果。建议在治理不确定性降低、CEO人选确定后再增加仓位。

参考文献

[0] 金灵API数据 - LULU股票实时报价、公司概况、财务分析、技术分析及历史价格数据

[1] Bloomberg - “Stock Movers: DigitalBridge, Lululemon, Airbus” (2025-12-29) - 报道Chip Wilson发起代理

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

LULU

--

LULU

--