小米'人车家全生态'战略转型深度投资分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

小米已从单一智能手机公司成功转型为"人车家全生态"科技公司。基于分部估值法(SOTP),公司目标市值约2,184亿港元,较当前市值有

小米用不到两年时间完成了从造车到规模化交付的历史性跨越。截至2025年12月,小米汽车

这一里程碑标志着小米"人车家全生态"战略正式实现

- 人:智能手机全球前三,2025年1-11月国内市占率16.82%,排名第二[3]

- 车:SU7+YU7双线爆款,2025年9月单月交付超4万辆[1]

- 家:IoT与大家电业务2025年营收预计突破1,350亿元[0]

- 基于Android 16打造的澎湃OS 3于2025年8月发布[4]

- 实现手机、汽车、家居设备的无缝流转

- 核心能力:车内调用家中摄像头、远程启动空调、手机导航一键推送车机[1]

- 2025年3nm旗舰SoC芯片玄戒O1正式量产,填补大陆先进制程芯片设计空白[3]

- 澎湃P系列电源管理芯片经验将延伸至汽车领域[1]

- 完成语言、多模态、语音全矩阵布局

- 凭借架构创新实现极致推理效率与成本优势[3]

- 全球出货量稳居第三[0]

- 2025年1-11月国内销量第二,市占率16.82%

- 对国内TOP5品牌全部实现用户净流入,其中苹果换机用户超450万[3]

- 毛利率:15-20%[0]

- 高端化策略成效显著,成为唯一能正面硬刚苹果的国产高端品牌

- 作为现金牛业务,为汽车和IoT研发提供稳定现金流

- 高端化突破提升品牌溢价能力

- 与汽车业务形成渠道协同(小米之家改造为汽车展厅)

- 2024年营收约400亿元

- 2025年预计营收1,350亿元+,增速超200%[0]

- 毛利率:10-15%

- 全球最大的消费级AIoT平台,连接设备数超8亿台

- 澎湃OS实现跨设备深度协同

- 智能家居、智能办公、智能出行全覆盖

- 提升用户粘性和生态系统锁定

- 与手机业务形成交叉销售

- 为汽车业务提供海量场景和数据

- 2024年全年交付13.7万辆

- 2025年交付超35万辆,同比增速超220%[1][2]

- 累计交付50万辆,用时仅348天达成20万辆(特斯拉Model 3用时14个月)[1]

- SU7:纯电中大型轿车,用户满意度82分,与华晨宝马i5并列第一[5]

- YU7:纯电SUV,18小时锁单量突破24万辆,成为首个真正把Model Y拉下神坛的国产SUV[3]

- SU7 Ultra:纽北最快量产电动车(7分04秒957)[3]

- 2025年Q3首次实现单季经营盈利[3]

- 产能爬坡、规模效应逐步显现

- 生态优势:区别于传统车企,小米汽车的座舱系统与手机、家居深度互联

- 研发策略:成熟方案打底、自研逐步渗透,降低研发风险

- 品牌效应:小米品牌年轻化、科技感强,天然契合智能电动车受众

根据金灵API数据[0]:

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 股价 | 39.22港元 | - |

| 市值 | 10,171亿港元 | - |

| 市盈率(P/E) | 20.24x | 低于苹果(28x)、特斯拉(85x) |

| 市净率(P/B) | 3.16x | 合理区间 |

| 市销率(P/S) | 1.99x | 处于历史低位 |

| ROE | 18.65% | 优秀 |

| 净利率 | 9.84% | 稳健 |

- 2024年至今涨幅:+151.41%[0]

- 3年涨幅:+249.55%

- 5年涨幅:+25.91%

- 当前趋势:横盘整理,交易区间[38.59, 41.09]港元[0]

- KDJ指标显示超卖,存在反弹机会

- Beta系数0.96,与恒生指数相关性适中

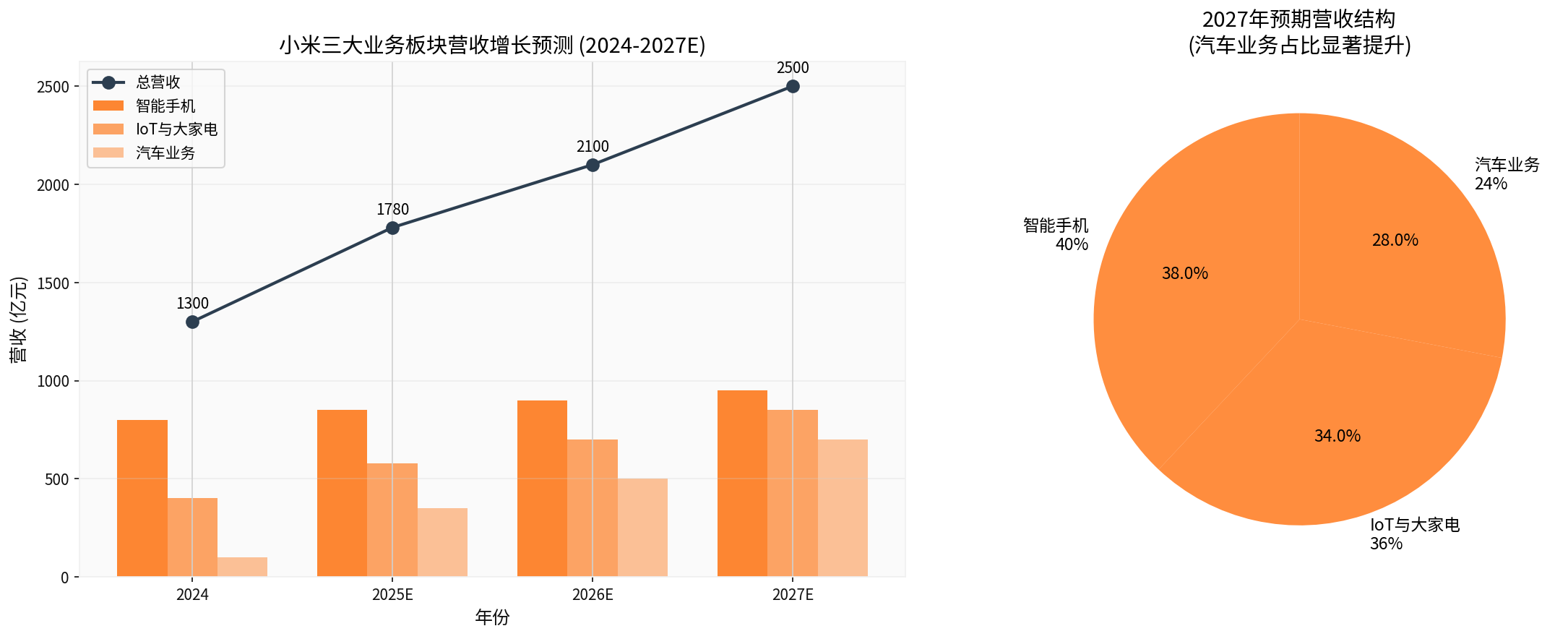

| 业务板块 | 2025E营收(亿元) | 估值倍数 | 估值(十亿港元) |

|---|---|---|---|

| 智能手机 | 850 | 1.2x P/S | 1,020 |

| IoT与大家电 | 580 | 0.8x P/S | 464 |

| 汽车业务 | 350 | 2.0x P/S | 700 |

合计 |

1,780 |

- | 2,184 |

- 目标市值:2,184亿港元

- 当前市值:1,017亿港元

- 上行空间:+114.7%

- 智能手机1.2x P/S:低于苹果(3x)、三星(1.5x),反映硬件估值折价

- IoT业务0.8x P/S:符合硬件平台估值水平

- 汽车业务2.0x P/S:显著低于特斯拉(8x)、理想(4x),反映成长性与风险折价

- WACC:9.5%

- 永续增长率:3.0%

- 未来5年营收CAGR:15-20%

- 长期净利率:8-10%

- 终端价值倍数:15x

- 乐观情景(CAGR 20%):目标价60港元

- 基准情景(CAGR 15%):目标价48港元

- 保守情景(CAGR 10%):目标价35港元

- 单一手机用户LTV:约3,000元

- 手机+IoT用户LTV:约8,000元

- 人车家全生态用户LTV:超20万元

- 用户行为数据反哺AI大模型

- AI优化用户体验

- 更优体验提升留存率

- 更高留存率增加数据量

- 手机用户购买汽车:约3%

- 汽车用户购买IoT产品:超80%

- IoT用户升级手机:约40%

- 3nm玄戒O1芯片打破国际垄断[3]

- 降低对外部供应链依赖

- 提升硬件利润率(芯片成本占比30%)

- 澎湃OS成为"人车家全生态"系统级中枢[3]

- 硬件差异化载体

- 软件服务变现平台

- 年轻化、科技感品牌形象

- 高性价比但不廉价

- 米粉社区强大的品牌忠诚度

- 国内市占率16.82%→目标25%

- 全球市占率14%→目标18%

- 高端机型占比30%→目标50%

- 2025年1,350亿→2027年2,000亿+

- 大家电、办公设备增量市场

- 2025年35万辆→2027年100万辆

- 市场份额从1%→5%

- 目标全球TOP5电动车企

- 2025年SU7交付延迟、大定与交付量脱节问题[2]

- 产能爬坡不及预期

- 关键芯片供应短缺

- 价格竞争加剧(特斯拉降价潮)

- 电池成本波动

- 售后体系承压(维修排队、配件短缺)[2]

- 特斯拉、比亚迪等龙头降价

- 蔚来、小鹏、理想等新势力围剿

- 传统车企电动化转型加速

- 消费电子需求疲软

- 新能源汽车补贴退坡

- 地缘政治风险(美国制裁、欧盟关税)

- 自动驾驶技术路线选择

- 固态电池技术颠覆

- 操作系统生态竞争

- 港股流动性不足

- 市场对硬件公司估值偏低

- 汽车业务不及预期致估值重估

- 人车家全生态战略得到市场验证,汽车业务爆发式增长

- 分部估值法显示115%上行空间,当前估值被显著低估

- 技术壁垒构建长期竞争优势,自研芯片+操作系统提升护城河

- 生态协同效应尚未完全在估值中体现,未来有持续重估空间

基于DCF估值(基准情景)和分部估值法的综合判断。

- 2026Q1汽车交付量(目标:10万辆/季度)

- YU7产能爬坡情况

- 澎湃OS 3用户反馈

- 汽车业务季度盈利能力

- 自研3nm芯片渗透率

- 2026年整体营收增速

- 汽车业务年交付量冲刺100万辆

- MiMo大模型商业化进展

- 生态系统用户留存率

- 当前价格可分批建仓

- 目标仓位:5-10%组合权重

- 持有周期:3-5年

- 关注技术支撑位:38.59港元

- 突破阻力位:41.09港元

- 止损位:35港元

小米的"人车家全生态"战略转型,本质上是从

对于长期投资者而言,当前时点布局小米,本质上是押注小米成为

[0] 金灵API数据 - 小米(1810.HK)财务数据、股价信息、技术分析

[1] 有驾 - “小米汽车2025年交付超35万台,卢伟冰揭示生态闭环” (https://youjia.baidu.com/view/articleDetail/8821857242352509889)

[2] 搜狐 - “斗胆预测!2026上半年新势力市场竞争全景或许变成这样” (https://m.sohu.com/a/968922750_157493)

[3] 财富号 - “回顾2025,小米仍是最具增长潜力的中国科技公司之一” (https://caifuhao.eastmoney.com/news/20251226093327853955760)

[4] 搜狐 - “小米灵魂所在!澎湃OS 3获评2025’生态融合新标杆’” (https://m.sohu.com/a/969204578_115831)

[5] 电子工程专辑 - “雷军宣布,小米汽车再获第一!” (https://www.eet-china.com/mp/a457400.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。