天孚通信(300394.SZ)估值与AI算力风险分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

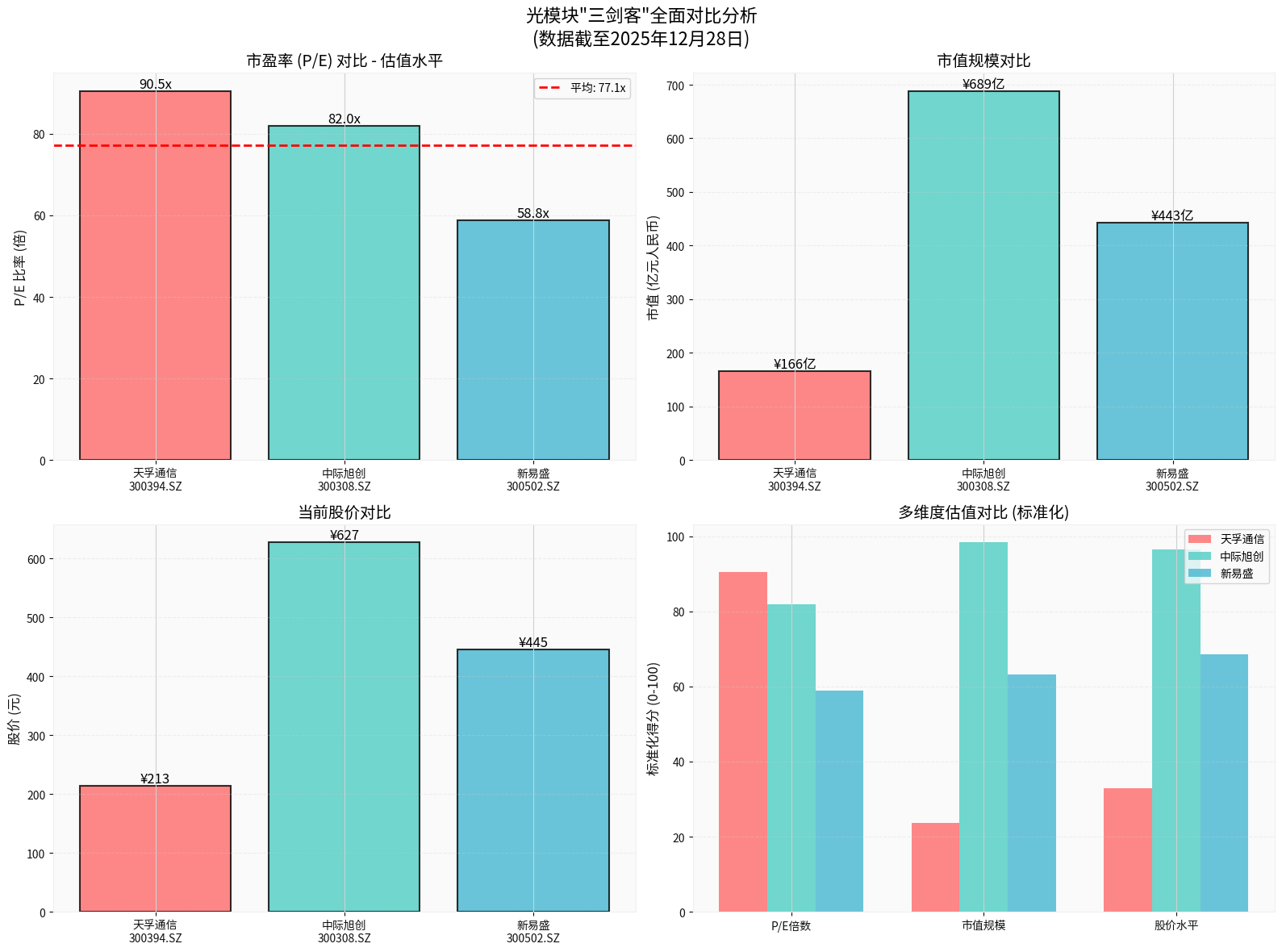

天孚通信当前A股市值约1,600亿元,TTM市盈率超90倍、TTM市净率34倍,远超与其并称“光模块三剑客”的中际旭创与新易盛(P/E分别约82倍与59倍;P/B分别约10倍以内),显示市场对其高增长预期溢价明显【0】。另一方面,公司ROE接近41%、净利率38%、经营利润率44%、现金流充足、资产负债结构稳健(流动比率4.5倍)等指标表明盈利质量强劲,短期内仍具一定支撑【0】。

为了更直观展示估值差异,生成了一张图表对比三家公司(见图表)。图中同时标准化了P/E、市值与当前股价,可辅助判读当前天孚在整个细分赛道中的“估值高度与体量”定位。

DCF模型在有利假设下的中性情境给出约223元的隐含合理股价(较当前价略有5%溢价),而在保守情境下跌至160元、较现价折价约25%【0】。若权重加权后估值在273元附近(+28%),说明市场当前价位已基本将高增长预期计入,中性情境已经贴近估值上限;一旦增长显著下修,将偏向逼近保守值。因此,若AI算力需求未能维持高速扩张,估值回调空间明显。

尽管AI算力需求被视为核心增长动力,相关研究机构也仍指出2026年“AI芯片波动”风险正在积累。一份今冬的行业分析提到,随着成本和资金压力扩大,AI半导体未来一年的波动率可能上升,导致像内存与封装等上下游供应商的业绩与估值承压,该文还强调此轮AI拉动虽未结束,但短期内仍需关注资金成本、库存及需求弹性变化【1】。如果算力中心新建进度不及预期,或OpenAI/Anthropic之外的云厂商在投入节奏上出现延迟,光模块供应商的订单、出货节奏与价格都将受到影响,估值将面临回调压力。

- 估值高度:天孚通信当前估值远超同行,已充分反映高增长预期;若未来毛利或订单节奏偏离预期,则盈利倍数下行风险大于提升空间。

- 盈利支撑:高ROE、净利率与自由现金流支持当前估值的某种合理性,但需持续跟踪AI算力中心在建规模与客户集中度。

- 风险点:AI算力热潮的可持续性、外需/政策(如H股发行带来的融资节奏)以及内生技术迭代(如CPO、LPO普及、芯片自主化)都可能成为估值触发点。同时,行业出现波动时,P/E回落幅度往往比收入下滑更大,因此短期或需关注季度业绩指引与订单变化。

如需进一步深入分析(如建立更细致的订单推进模型、对比新易盛/中际的客户结构、或构建AI算力生命周期模拟),可考虑启用深度投研模式利用券商数据库获取更详尽的业务与供应链数据。

[0] 金灵AI券商API数据(300394.SZ实时行情、公司概览、技术分析、融资分析与DCF模型)。

[1] Semiconductor Stocks Today (Dec 25, 2025) – “Nvidia–Groq Deal, Micron’s HBM Boom, Intel Foundry Questions, and 2026 Forecasts”, ts2.tech. https://ts2.tech/en/semiconductor-stocks-today-dec-25-2025-nvidia-groq-deal-microns-hbm-boom-intel-foundry-questions-and-2026-forecasts/

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。