巴奴火锅IPO投资风险评估分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的最新数据和市场信息,我为您提供一份全面的巴奴火锅IPO投资风险评估分析:

根据市场数据,2024-2025年香港IPO市场呈现出**“重科技、轻消费”**的明显特征[1]。餐饮行业上市企业表现不佳:

- 遇见小面(2408.HK)上市后股价累计下跌约30%[1]

- 市场对传统餐饮企业的估值倍数普遍偏低

从同行企业估值来看,巴奴面临估值参照系选择的困境:

| 企业 | 市值 | P/E | ROE | 年初至今股价表现 |

|---|---|---|---|---|

| 海底捞(6862.HK) | 791.1亿美元 | 16.35x | 44.26% | +4.51%[0] |

| 九毛九(9922.HK) | 25亿美元 | 55.42x | 1.40% | -68.49%[0] |

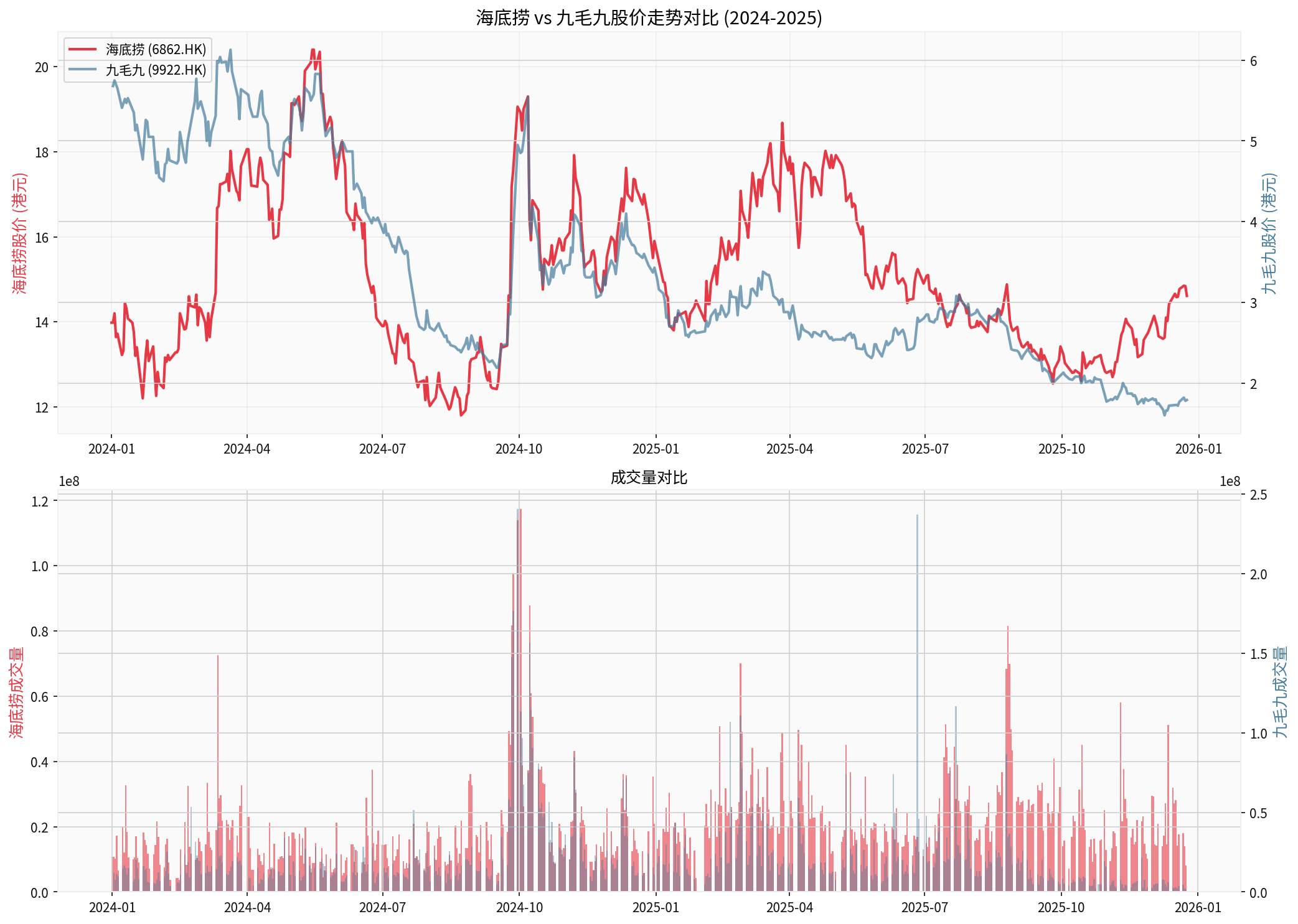

海底捞作为行业龙头,凭借16.35倍的P/E和44.26%的ROE展现出稳健的盈利能力[0]。而九毛九尽管P/E高达55.42倍,但ROE仅1.40%,股价在2024-2025年期间暴跌68.49%[0],反映出市场对高估值低盈利能力的餐饮企业持谨慎态度。

图表显示:海底捞(红线)在2024-2025年期间从13.98港元上涨至14.61港元,涨幅4.51%;而九毛九(蓝线)从5.68港元暴跌至1.79港元,跌幅高达68.49%。九毛九的波动率(64.90%)也明显高于海底捞(44.76%)[0]。

**估值风险:**若巴奴以海底捞为估值参照,预计市值在33-47亿元之间;但考虑到其规模较小、区域集中度高,实际估值可能面临下行压力[1]。

- 社保拖欠问题:餐饮行业普遍存在的合规性挑战

- 股权架构复杂性:可能影响公司治理透明度

- 大额分红合理性:需平衡股东回报与业务扩张资金需求

巴奴通过**“毛肚+菌汤”**的招牌组合成功建立差异化定位[2]:

- 客单价138元,比海底捞(约97.5元)高出约40%[1]

- "吃毛肚到巴奴"的心智认知初步建立

然而,高端定位面临严峻考验:

- 客单价持续下滑:从上年同期142元降至138元(跌幅2.8%)[1]

- 第一季客单价跌幅达5.3%,虽后续有所改善,但趋势仍令人担忧[1]

- 在消费者日趋保守的大环境下,向下延伸价格带成为必然选择

招股书中雄心勃勃的扩张计划与实际运营存在明显矛盾:

- 计划:未来3年新开177家门店,2027-2028年每年净增60+家[1]

- 现实:2024年底至2025年初关闭多家门店,总数从156家降至145家[1]

- 现状:截至2025年9月仅162家店,过去9个月净增仅17家(增幅3.8%)[1]

这种**“计划高增长、实际审慎扩张”**的矛盾反映管理层对市场环境的不确定性判断。

2024年前9个月数据亮点:

- 收入20.8亿元,同比增长24.6%

- 翻台率提升:从3.1次/日提升至3.6次/日

- 同店销售增长4.3%(2024年全年为-9.9%)

- 餐厅利润率从21%提升至24.3%

- 净利润1.56亿元,同比增长58%[1]

- 收入增长(24.6%)远高于门店增长(3.8%),主要依靠同店效率提升

- 这种增长模式在当前消费环境下难以持续

- 三线及以下城市收入增幅仅13%,远低于一二线的23%+,显示下沉市场扩张困难[1]

- 52家门店位于河南,占总数约1/3[1]

- 一二线城市贡献80%收入,是增长主力

- 三线城市同店销售增长仅2%,扩张效果不佳

- 过度依赖河南大本营,抗风险能力弱

- 向外扩张面临本地化竞争挑战

- 高端定位在下沉市场接受度存疑

| 风险类别 | 风险等级 | 关键问题 |

|---|---|---|

| 估值风险 | ⚠️⚠️⚠️ 高 | 同行表现惨淡,估值参考系失灵 |

| 消费降级风险 | ⚠️⚠️⚠️ 高 | 客单价持续下滑,高端定位受压 |

| 扩张风险 | ⚠️⚠️ 中高 | 计划与实际矛盾,下沉困难 |

| 区域集中风险 | ⚠️⚠️ 中 | 过度依赖河南市场 |

| 合规风险 | ⚠️⚠️ 中 | 证监会关注事项待解决 |

-

短期(0-6个月):建议谨慎观望

- 香港市场对餐饮IPO兴趣低迷

- 证监会"九问"需妥善解决

- 可关注上市首日破发风险

-

中期(6-12个月):

- 核心观察指标:

- 客单价能否止跌回升

- 2025年开店目标(52家)能否实现

- 河南省外门店盈利情况

- 同店销售增长可持续性

-

长期价值评估:

- 若能维持翻台率3.5+、客单价稳定在135元以上

- 成功向二三线城市复制模式

- 建议待市场情绪回暖后再考虑介入

[1] 雅虎财经 - “市場重科技輕飲食 巴奴上市有壓力” (2025年12月)

[2] 雅虎财经 - “陸「火鍋界愛馬仕」巴奴將赴港IPO”

[0] 金灵API数据 (公司概况、股价数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。