中石科技vs英维克:液冷赛道竞争格局分析

#liqui_cooling #competition_analysis #valuation #earnings #tech #data_center #investment_analysis #risk_assessment

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300684

--

300684

--

002837

--

002837

--

基于收集到的数据,我来为您详细分析中石科技切入液冷赛道的竞争格局。

中石科技vs英维克:液冷赛道竞争分析

一、公司基本面对比

核心财务指标对比

[0]

| 指标 | 中石科技(300684.SZ) | 英维克(002837.SZ) | 对比分析 |

|---|---|---|---|

市值 |

153亿美元 | 1079.4亿美元 | 英维克是中石科技的7倍 |

市盈率 |

47.75倍 | 212.69倍 | 英维克估值显著偏高 |

净利润率 |

18.19% | 8.69% | 中石科技盈利能力更强 |

ROE |

15.70% | 16.34% | 两者相近 |

Q3营收 |

5.47亿美元 | 14.50亿美元 | 英维克规模领先 |

年初至今涨幅 |

136.09% | 277.05% | 英维克涨幅更大 |

二、行业定位与竞争优势分析

英维克作为液冷领域龙头:

- 专注于精密温控设备,在数据中心液冷领域深耕多年[0]

- 受益于AI算力需求爆发,股价年内涨幅超过277%[0]

- 但估值水平极高(P/E 212倍),存在明显泡沫风险[0]

- 2024年Q3业绩低于市场预期,营收和EPS均未达标[0]

中石科技切入液冷赛道的优势:

- 作为技术型制造企业,具备材料科学和热管理技术积累

- 盈利能力更强(净利润率18.19%),财务结构更健康

- 当前估值相对合理(P/E 47.75倍),安全边际较高

- 年内涨幅虽低于英维克,但估值泡沫较小

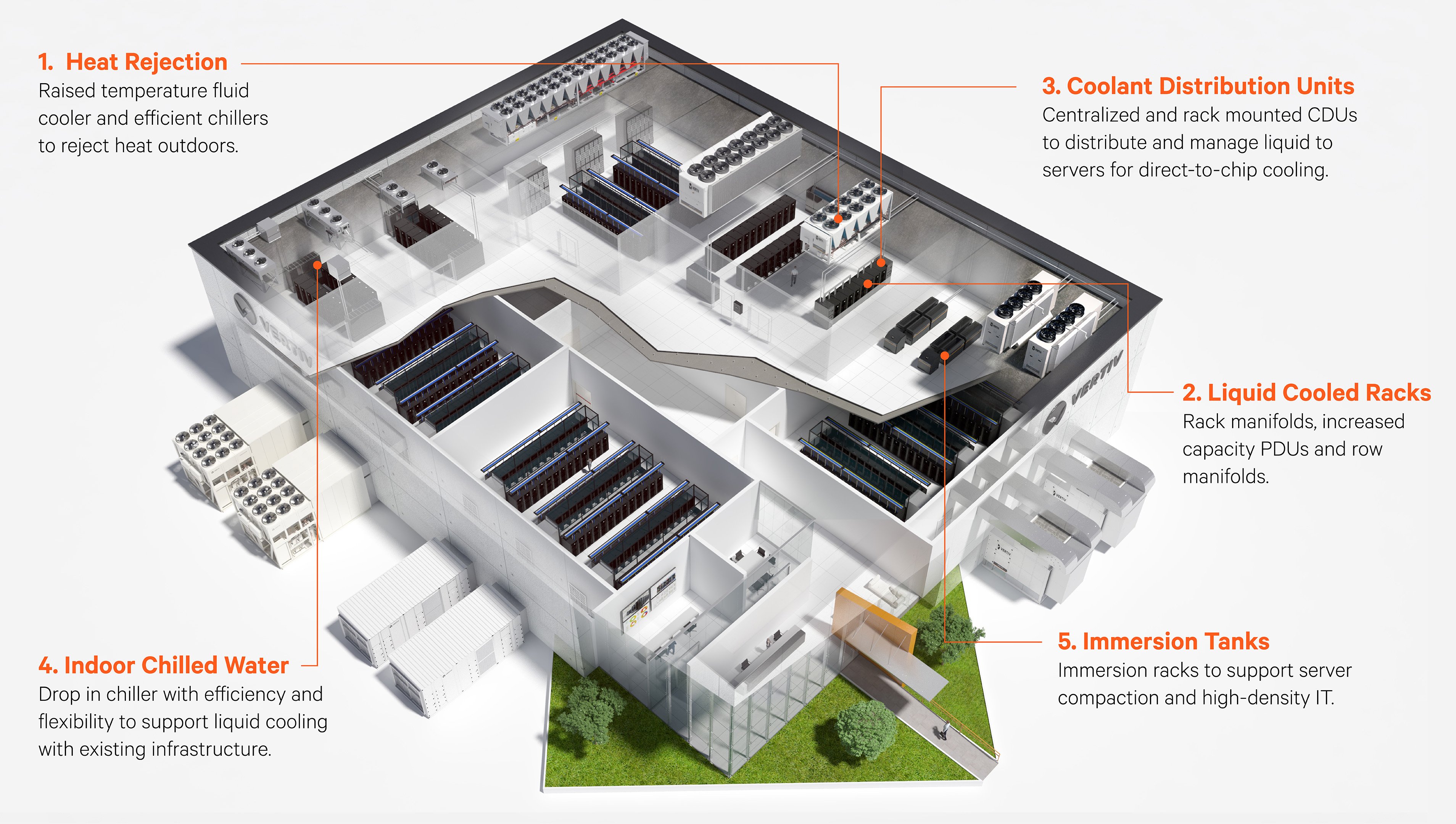

三、技术层面分析

关于PUE 1.13技术:

- PUE(电能使用效率)是数据中心能效的核心指标,行业平均水平约1.3-1.5

- PUE 1.13属于领先水平,代表液冷技术的高效散热能力

- 中石科技若能实现该技术指标,将具备显著的竞争优势

四、投资价值评估

中石科技的优势:

- 估值合理,安全边际较高

- 盈利能力更强,财务质量更优

- 作为液冷领域新进入者,若技术突破有望获得市场份额

风险提示:

- 液冷业务收入贡献尚小,业务转型存在不确定性

- 英维克已建立较强的客户关系和品牌认知

- 行业竞争加剧可能压缩利润空间

五、结论

中石科技的PUE 1.13技术若能实现量产,确实具备挑战英维克的技术基础。但从当前竞争格局来看:

- 短期:英维克凭借先发优势和规模效应,仍将保持龙头地位

- 中期:中石科技有望凭借技术优势和合理估值获得市场认可

- 长期:液冷市场空间广阔(AI数据中心需求驱动),两者均有成长空间

投资建议

:中石科技估值相对合理,财务质量更优,可作为液冷赛道的价值型投资选择;英维克虽为龙头但估值过高,需等待估值回归后再行关注。

参考文献

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300684

--

300684

--

002837

--

002837

--