国投白银LOF(161226)高溢价套利策略可持续性与风险分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于国投白银LOF(161226)的实时市场数据和深度分析,我将为您全面解析高溢价套利策略的可持续性及其风险收益特征。

国投白银LOF基金作为国内

- 场外市场: 投资者按基金净值申购/赎回份额,净值由持仓白银期货合约价值决定,反映基金真实内在价值

- 场内市场: 投资者像买卖股票一样按实时撮合价交易,价格受供需关系、市场情绪影响,易与净值产生偏离

这种机制创造了套利空间:当

T日: 场外申购(按净值)

↓

T+1日: 份额确认

↓

T+2日: 场内卖出(按市价) → 收益 = 溢价 - 申购费 - 交易佣金

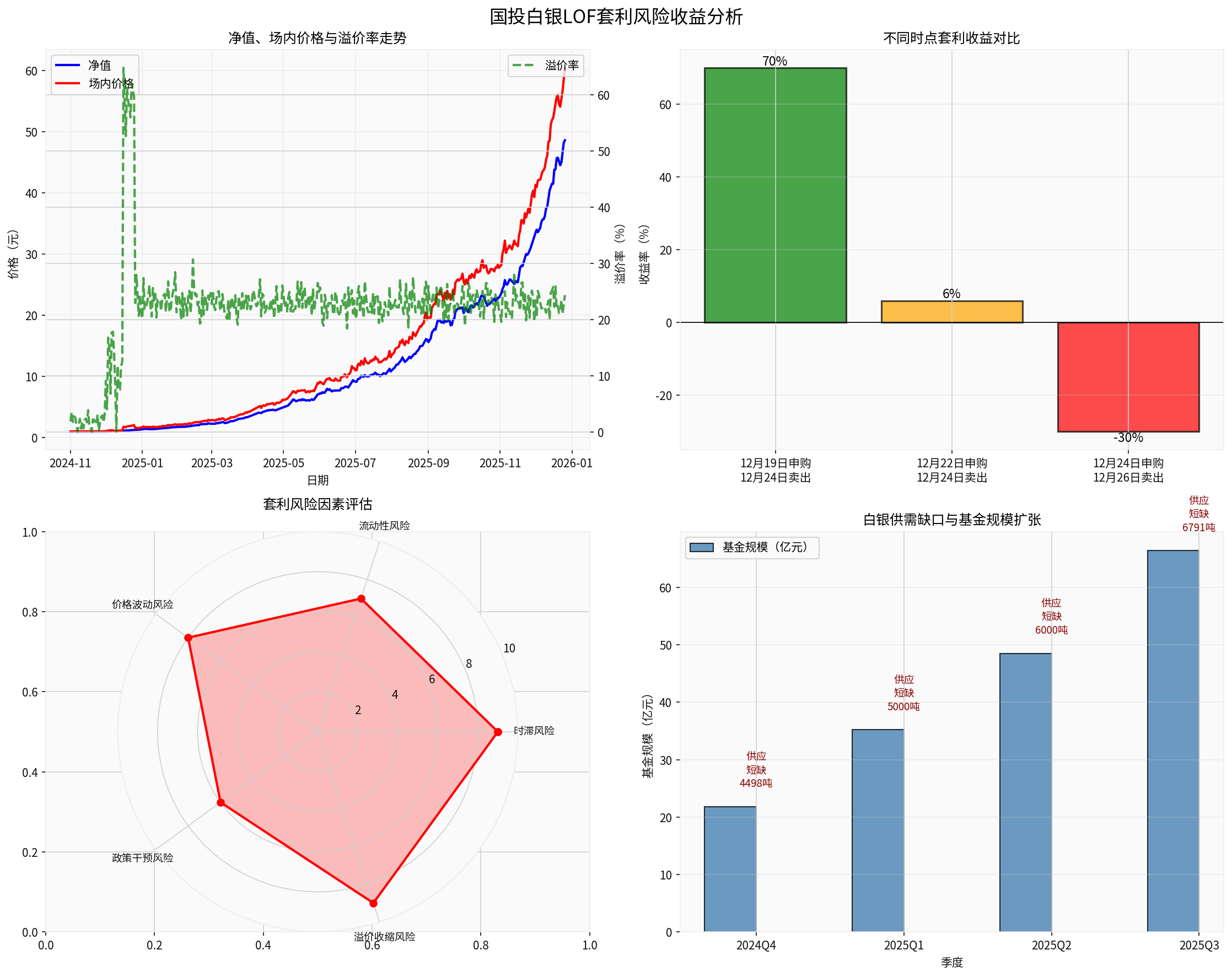

- 最佳案例: 12月19日申购(净值1.74元) → 12月24日卖出(市价3.116元),收益率约80%[0]

- 一般案例: 12月22日申购(溢价率43%) → 12月24日卖出,收益率仅约6%,勉强覆盖成本[0]

- 亏损案例: 12月24日申购(溢价率61.64%) → 12月26日卖出(溢价率23.22%),亏损约**-30%**[0]

国投白银LOF的极端溢价主要由

- 国内唯一主投白银期货的公募基金,在白银行情爆发期成为投资者借道布局的唯一选择

- 基金规模从2024年末21.78亿元激增至2025年三季度末66.4亿元,增幅超200%[0]

- 2025年白银领涨全球贵金属,伦敦银价格触及72.7-79美元/盎司历史新高,年内涨幅近150%[1]

- 工业需求爆发(光伏、新能源汽车、AI算力)与避险属性增强双重驱动

- 自10月20日起实施严格限购,A类份额单日申购上限从100元调整为500元

- 场外新增供给通道近乎关闭,大量资金被迫涌入场内二级市场"围猎"[0]

根据市场数据,国投白银LOF的溢价率呈现

| 时间节点 | 溢价率 | 场内价格 | 净值 | 涨幅特征 |

|---|---|---|---|---|

| 11月底 | 6.75% | - | - | 平稳期 |

| 12月19日 | - | - | 1.74元 | 申购基准点 |

| 12月24日 | 61.64% |

3.116元 | 1.93元 | 峰值,3连板 |

| 12月25日 | 45.44% | - | - | 跌停,溢价收缩 |

| 12月26日 | 23.22% | - | - | 回归理性 |

- 自2015年8月上市以来,溢价率超过10%的情况仅出现15次

- 其中13次集中在2024年12月,2次在2020年3月[0]

- 近20个交易日累计涨幅达116.84%,年内收益率超250%[0]

国投白银LOF的

- 持仓结构: 基金主要持有上期所白银期货合约,期货合约价值占基金资产净值的90%-100%

- 净值计算: 每日收盘后根据期货结算价计算基金净值

- 价格传导: 白银期货价格上涨 → 基金持仓价值上升 → 基金净值增长

- 供应端: 全球白银供应短缺持续第五年,2025-2027年供需缺口将从4498吨扩大至6791吨

- 需求端: 工业用银需求占比58.5%,光伏(每GW耗银12-15吨)、新能源汽车(单车耗银50克)需求强劲

- 宏观环境: 美国进入降息周期,美元计价白银吸引力提升;关税政策引发囤货需求

期货与基金价格传导存在

白银期货上涨100%

↓

基金净值上涨100% (理论跟踪)

↓

场内价格上涨250% (实际表现)

↓

溢价率从2%飙升至61% (情绪放大)

- 流动性困境: 场外限购导致供给不足,场内流动性稀缺

- 情绪共振: 白银牛市 + 稀缺品种 + 资金涌入形成正反馈

- 套利失效: T+2时滞 + 限购令大资金无法参与,套利机制暂时失效

- T+2交割周期导致期间不确定性极大

- 白银价格日波动可达5-10%,溢价率可在2天内从61%降至23%

- 实际案例: 12月24日申购500元,到12月26日可能亏损超30%

- 跌停时无法卖出:12月25日跌停封单超10亿元[0]

- 套利资金集中卖出(近30万人参与)加剧抛压,可能引发踩踏效应

- 基金公司12月以来累计发布14次风险提示公告[0]

- 实施9次临时停牌(每次1小时)[0]

- 申购限额频繁调整(100元→500元→100元),规则不确定性大

- 基金公司明确强调"二级市场高溢价率不具备可持续性"[0]

- 监管机构对白银期货也出台风险防范措施[1]

- 一旦市场情绪降温,溢价率快速回归正常水平(2-10%)

基于历史数据和实际案例分析:

- 在溢价率上升前申购,在峰值附近卖出

- 收益率:50-80%(如12月19日申购→12月24日卖出)

- 在高溢价平台期申购,溢价率小幅波动

- 收益率:5-15%,勉强覆盖手续费和时间成本

- 在溢价率峰值或下跌期申购

- 亏损率:-20%至-40%(如12月24日申购→12月26日卖出)

-

溢价率已大幅回落

- 从峰值61.64%降至23.22%,套利空间压缩60%以上

- 随着市场回归理性,溢价率将进一步向历史正常水平(2-10%)回归

- 从峰值61.64%降至23.22%,套利空间压缩

-

套利竞争加剧

- 社交平台"套利教程"刷屏,近30万人参与[0]

- 申购量一周内从1097万份暴增至16243万份,竞争加剧压低收益

-

监管调控密集

- 基金公司态度明确:持续限购、停牌、风险提示

- 强调"高溢价率不具备可持续性",可能采取更严格措施

-

市场结构限制

- T+2时滞在极端行情下放大风险,而非提供套利机会

- 限购令大资金(机构)无法参与,套利机制部分失效[0]

- 溢价率处于快速回归通道,套利窗口正在关闭

- 基金公司主动调控,压缩套利空间

- 监管风险增加,政策不确定性大

- 市场参与者高度拥挤,收益不确定性剧增

- T+2时滞在极端波动中构成实质性风险

- 溢价率再次飙升至30%以上且处于上升趋势

- 基金公司放松限购政策

- 白银期货进入相对平稳的上涨通道

- 市场情绪从过度亢奋转向理性乐观

- 不建议当前参与高溢价LOF套利

- 如必须参与,需满足以下条件:

- 溢价率>30%且处于上升通道

- 能够承受T+2期间超过20%的波动

- 使用闲置资金,严格仓位控制(单次<5%资金)

- 优先考虑止盈离场,避免溢价回归损失

- 如看好白银长期走势,可等待溢价率回归至5%以内再重新介入

- 考虑直接投资白银期货或黄金白银ETF(溢价率通常<3%)

- 或者通过白银股票(如兴业银锡、盛达资源)间接参与,避免LOF溢价风险

⚠️

- 高溢价不可持续: 基金公司明确警示,当前溢价率将回归正常水平

- T+2时滞风险: 2天内可能发生从+80%收益到-30%亏损的极端逆转

- 流动性枯竭风险: 跌停时无法卖出,可能面临深度套牢

- 政策调控风险: 基金公司可能随时调整限购政策,影响套利逻辑

- 市场情绪逆转风险: 一旦白银价格回调,LOF溢价率将以更大幅度收缩

[0] 金灵API数据(白银LOF基金净值、价格、溢价率等市场数据)

[1] 东方财富网 - “国投白银LOF溢价率超61%!有人500元套利两天赚350元” (https://wap.eastmoney.com/a/202512243601040821.html)

[2] 时代财经 - “国投白银LOF溢价率超61%!有人500元套利两天赚350元” (新浪财经转载, https://finance.sina.com.cn/roll/2025-12-24/doc-inhcxqhx5530853.shtml)

[3] 澎湃新闻 - “三连板,溢价率近70%!国投白银LOF再度宣布临停” (https://www.thepaper.cn/newsDetail_forward_32247349)

[4] 证券时报 - “从亨特兄弟到’无形之手’:两次’白银狂潮’的异与同” (https://www.stcn.com/article/detail/3560783.html)

[5] 英为财情 - “白银LOF斩获3连板!溢价率跃升至68%,场内基金扎堆涨停” (https://cn.investing.com/news/stock-market-news/article-3141007)

[6] 财富号 - “A股受益上市公司全梳理白银价格年内暴涨超120%” (https://caifuhao.eastmoney.com/news/20251223121709183894560)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。