碳酸锂价格突破15-20万元/吨的产业链再分配逻辑

#lithium_carbonate_price #industry_chain_profit_distribution #lithium_mining #profit_elasticity #supply_demand_mismatch #investment_analysis

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002738

--

002738

--

002460

--

002460

--

002466

--

002466

--

碳酸锂价格突破15-20万元/吨的产业链再分配逻辑

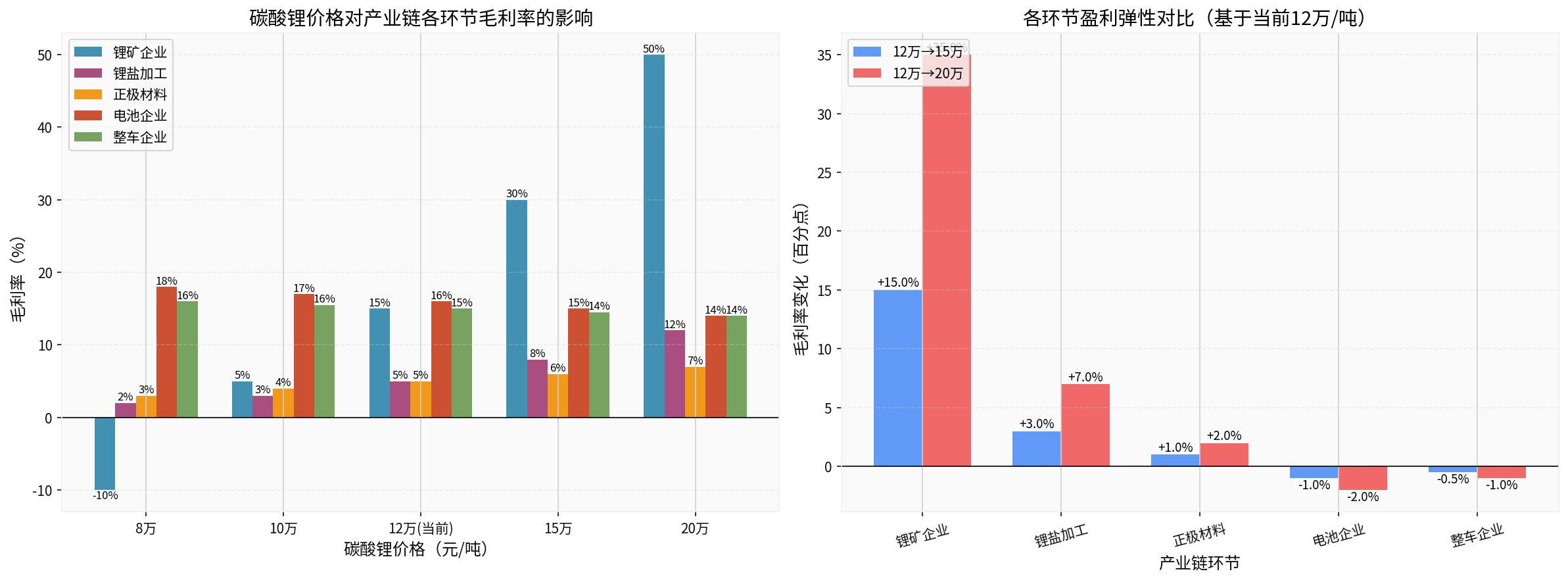

1. 矿端(资源、采矿与选冶)——最直接受益,边际利润弹性最大

当前碳酸锂价格约12万元/吨,若逐步向15万/吨或20万/吨攀升,矿企的毛利率将呈指数级改善(见下图左侧柱状对比),因为资源端自给、成本稳定,且存在显著的双向库存“供需缺口”。价格从12万升至15万支持毛利率提升约15个百分点,从12万升至20万则有望再增加35个百分点——此阶段利润来源主要是价格与收入的直接对应,若库存仍旧偏紧、下游仍维持处于“挺价”状态,矿端可继续获得超额收益。[0]

2. 中游锂盐加工/精深加工——利润向上但需消化原料高价

中游对外购锂精矿/碳酸锂依赖明显,价格由12万涨至15万时,毛利率可能仅提升3个百分点;涨至20万则提升7个百分点,幅度小于矿端,反映高价主要被原材料端承压。若加工环节具备自有矿权(如赣锋部分产能)或具有一定的定价权,则能部分分享涨价红利;但完全外购的企业仍需关注原料采购成本与合约调价节奏。[0]

3. 下游正极材料、电池及整车——盈利被挤压或略为下降

正极材料企业毛利率受碳酸锂涨价影响有限,只能小幅提升(1-2个百分点),因为其产品定价同时受下游议价压力;未能完全将成本传导至电池端。电池企业在需求稳定的前提下可通过效率提升、成本控制略缓冲涨价,但若涨幅过快(如20万/吨),毛利率可能倒退2个百分点,需依赖长期供给保证和长期合同锁价策略。整车企业由于拥有较强议价力和终端定价能力,可将部分高价转嫁给消费者,但短期毛利仍受压,可能下降0.5-1个百分点。[0]

矿企能否在本轮涨价周期获取超额收益?

看好点:

- 供需错配—— 当前库存仅10.54万吨,仅支持约1周用量,而合理库存预计需16-17万吨,表明叠加产能投放与需求弱周期、若涨价催化增量需求,矿企可在库存消化前持续掌控议价。

- 中游挺价与减产—— 中游集体停产挺价提升产业团结度,短期供给弹性不足,使得矿端议价更强。

- 上游成本优势—— 具备低成本资源、技术优势及垂直一体化的企业(如中矿资源、部分具自有矿的赣锋)更能复制高毛利表现。

风险需警惕:

- 成本曲线分化—— 高成本矿场(尤其海外新投产项目)在高价期间仍可能亏损,后续若价格回落,整体现金流受压;优质矿企需持续锁定低成本资源、控制扩产节奏。

- 价格弹性与库存回补—— 若价格上升太快,下游需求(尤其储能)需时间消化,可能出现短期供需失衡回落。因此超额收益需在“价格上涨+库存未完全补齐”窗口期内锁定。

- 政策与环保监管—— 开采和环保限制可能抑制快速扩产,令优质矿企更具稀缺性,但同时对拓展速度形成约束。

推荐关注的结构性标的视角(基于最新券商API数据[0])

- 中矿资源(002738.SZ):市值最大、流动性指标最佳,同时ROE和净利率在三者中唯一为正,财务稳健度使其在涨价周期中更具持久战能力。

- 赣锋锂业(002460.SZ):尽管当前ROE为负,但其锂盐与终端打通能力、部分资源自给与电池业务使其能在高价周期放大盈利;需警惕负的现金流与低流动性比率。

- 天齐锂业(002466.SZ):高净负债和负盈利指标是警示,但若价格持续在高位,其庞大的产能仍可能在周期反转中迅速修复盈利。

图表说明

-

价格弹性与盈利影响图(第一张图):左侧柱状图展示碳酸锂价格从8万至20万对产业链各环节毛利率的影响;右侧柱状图比较从当前12万涨至15万/20万的毛利率变化,清晰体现锂矿端与下游的分化。[0]

-

主要锂企综合对比图(第二张图):包含市值、年内涨幅、盈利指标、流动性与估值对比及雷达图,强调中矿资源目前的体量与盈利性相对领先,而赣锋/天齐在估值与财务健康方面存在分化。[0]

小结

碳酸锂价格突破15-20万元/吨将持续放大利益在产业链的分化:资源端直接受益最强,中游轻微提升,下游需通过效率和合约管理守住利率。锂矿企业若具备低成本资源、稳健财务和灵活产能配置,可在本轮涨价周期中实现超额收益,但需警惕高成本产能、需求回落和政策监管的不确定性。建议关注上述财务状况相对优质、杠杆可控且具资源保障的锂矿标的,同时留意下游客户的库存趋势和价格传导节奏,以动态调整收益预期。

参考文献

[0] 金灵API数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002738

--

002738

--

002460

--

002460

--

002466

--

002466

--