Oklo公允价值模型如何预测42%股价下跌及其对AI估值工具可靠性的启示

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于金灵API数据与网络搜索结果,InvestingPro的公允价值模型预测Oklo股价下跌42%,主要识别了五类关键基本面风险:1) 极端估值与行业均值严重背离(P/B约15.47x vs 公用事业行业均值约1.9x)[0];2) 负收益与无收入,盈利模式尚未验证(TTM EPS约-$0.56,P/E为负)[0];3) 监管与执行不确定性高(NRC审批周期长、存在许可与部署风险)[1][3][5];4) 竞争对手资金与许可优势明显(例如X-energy获亚马逊$5亿美元股权投资)[1];5) 显著的股权稀释与资本压力(10月30日提交$3.5B新股发行计划)[1][2]。

AI驱动的估值工具对核能公司的可靠性呈现“两极”:在捕捉明显估值错配与财务硬约束方面有效,但在监管政策与技术执行、市场需求与现金流路径等高度不确定性场景下表现受限。

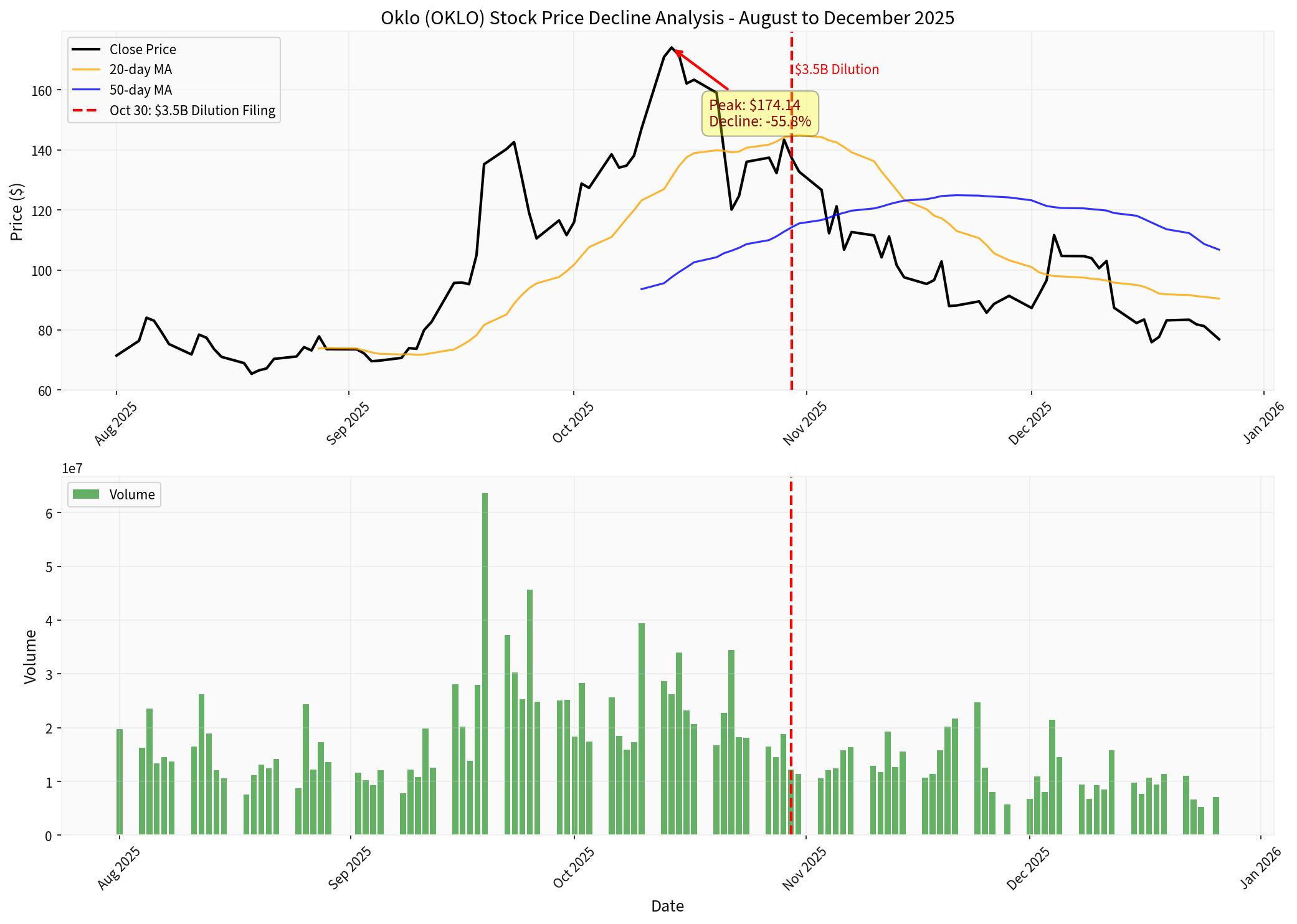

- 高点:2025年10月14日,收报约$174.14,对应当时市值明显超过$14B(网络报道口径)[1][2][0]。

- 当前:2025年12月28日,收报$76.92,市值约$12.02B[0]。

- 自高点累计跌幅:约55.8%[图表数据]。

- “42%下跌”的可能对应窗口:从$174.14(10月14日)下行至约$100左右的水平时,跌幅接近42%。后续进一步下行至当前$76.92附近,累计跌幅加深至约55.8%。

- X轴:日期(2025-08-01 至 2025-12-28)

- Y轴(上图):美元价格,叠加20日与50日均线

- Y轴(下图):成交量

- 红色虚线:2025-10-30 $3.5B稀释公告日

- 关键标注:峰值与跌幅区间、成交量变化

-

极端估值与可比背离

- P/B比率约15.47x,显著高于美国公用事业(电力)行业均值约1.9x[0][1]。

- 与拥有实际在运核电资产的Constellation Energy(交易约38x盈利)相比,Oklo的估值为“无限倍”,反映市场对其未来成长的高度预期与估值泡沫风险[1]。

-

负收益与无收入,商业模式验证存疑

- TTM EPS约-$0.56,P/E为负;无收入或收入极低,持续净亏损[0][1]。

- 难以使用常规收益法(如PE、EV/EBITDA)锚定价值,迫使模型更多依赖情景/概率类方法。

-

监管路径长、执行复杂度高

- NRC审批周期长,历史上Oklo的许可申请曾于2022年被拒[5]。

- 后续虽有NRC预备评估进展与A3F设施安全分析获批等进展[4][5],但距离商业化仍有显著不确定性。

- 若模型内置监管时间与概率参数(如许可通过概率、时间延误惩罚),将对估值产生显著折价。

-

竞争与“纸面反应堆”风险

- Forbes等媒体将Oklo称为“$140亿纸面反应堆”,指出其估值锚点依赖“AI需要电力”与“Sam Altman”叙事,但尚未实现商业运营与可观收入[1][2]。

- X-energy获亚马逊$5亿美元直投,在资金与许可进度上相对占优[1]。

-

股权稀释与资本结构压力

- 10月30日提交$3.5B新股发行计划,引发稀释担忧;随后Q3业绩不及预期[1][2]。

- AI模型若考虑稀释对EPS与股权价值的摊薄,将自动下调目标价区间。

-

负自由现金流与长期投入需求

- 最新自由现金流为负(约-$38.7M),反映持续投入与资本开支压力[0]。

- SMR类项目属长周期重资产投入,模型需对资本结构与再融资风险进行敏感度测试。

优势(有效场景)

- 批量多维度财务扫描:能快速识别估值异常(如极端P/B、负收益、现金流缺口等)[0]。

- 情景与敏感性分析:支持多情景折现/蒙特卡洛,覆盖监管通过率、部署时点、成本超支等变量。

- 可比基准校准:通过与同行业及成熟核电资产对比,发现估值极端偏离。

- 知识图谱与事件驱动:整合许可、政策、订单、合作等事件信号,进行事件驱动调整。

局限(核能/SMR特有挑战)

- 监管与技术非线性:许可路径、安全标准、政策扶持(如ADVANCE Act、行政令)的拐点难以用历史数据外推[4][5]。

- 现金流路径高度不确定:首堆时间表、首座商用堆部署进度、合约结构与电价机制多变,DCF假设易失真。

- 情绪与叙事驱动:“AI-核电联动”“明星投资人效应”等因子难以完全量化。

- 数据稀缺与不可比:SMR尚无成熟商业化样本,可比资产有限。

可靠性建议(最佳实践)

- 混合建模:将AI多因子筛选与情景DCF结合,叠加专家对监管/技术的判断。

- 分阶段估值:按“许可-首堆-商业化”设置分阶段折现率与现金流假设。

- 动态监控与回测:以许可进展、政策事件、资本开支节奏为触发,动态更新模型。

- 风险因子暴露:对稀释、许可延误、成本超支、需求不及预期设置独立因子。

- 短期:市场情绪与“预期差”驱动,围绕许可进度、政策(如NRC流程改革、DOE相关支持)与资本开支新闻波动[4][5]。

- 中长期:若成功完成许可、落地首批项目并签约大规模合约,估值可重估;否则仍将受“纸面反应堆”质疑压制。

- 模型应用:AI工具适合持续监控基本面与估值错配变化,但应结合核能专家意见,对监管与技术风险给予足够情景权重。

InvestingPro公允价值模型对Oklo的42%下跌预测,核心在于抓住了估值极端、无收入/负收益、监管与执行不确定性、竞争与稀释等关键硬约束[0][1][2][4][5]。AI估值工具在核能/SMR领域可以高效识别估值异常与执行敏感性分析,但其可靠性受限于监管非线性与技术路径不确定性,建议采用“数据驱动+专家校正”的混合方法,以提高对高波动、长周期资产的预测鲁棒性。

[0] 金灵API数据(OKLO公司概况、价格与财务指标)

[1] Forbes - Is Oklo A $14 Billion “Paper Reactor” Bubble?(估值泡沫、$3.5B稀释、X-energy对比与竞争)https://www.forbes.com/sites/greatspeculations/2025/12/02/is-oklo-a-14-billion-paper-reactor-bubble/

[2] Yahoo Finance - Financial Analysis for OKLO(财务摘要、价格与估值指标)https://finance.yahoo.com/quote/OKLO/

[3] Yahoo Finance - Oklo (OKLO): Assessing Valuation After a Year of Triple-Digit Gains(高估值风险与可比讨论)https://finance.yahoo.com/news/oklo-oklo-assessing-valuation-triple-171222099.html

[4] Markets.ft.com - Oklo Advances Licensing with Completion of NRC Readiness Assessment(NRC许可进展)https://markets.ft.com/data/announce/detail?dockey=600-202507170837BIZWIRE_USPRX____20250717_BW644425-1

[5] Utility Dive - Oklo looks to Trump to hasten nuclear permitting(监管改革与时间表影响)https://www.utilitydive.com/news/oklo-trump-nuclear-permitting-reactor-regulatory/748357/</think>

上图展示了Oklo (OKLO) 从2025年8月至12月的股价走势与成交量。图中标注了10月14日的价格峰值($174.14)以及10月30日提交$35亿新股发行计划的事件点。自10月14日峰值以来,股价累计下跌约55.8%至12月28日的$76.92,对应市值缩水约$97亿,期间伴随显著成交量放大与波动率上升。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。