2025年贺岁档票房创新高对影视传媒板块投资价值的影响分析

#film_industry #box_office #investment_analysis #media_sector #industry_recovery #event_driven #stock_selection

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300251

--

300251

--

300027

--

300027

--

002739

--

002739

--

2025年贺岁档票房创新高对影视传媒板块投资价值的影响分析

一、核心结论概览

评级:

行业阶段性复苏确认,结构性机会明确;配置建议

优选龙头(偏内容型)与院线头部,短期事件驱动

属性强,中长期

需结合内容供给与渠道改革节奏择优配置。

关键事实与数据要点(用户提供与券商API、网络搜索、Python计算):

- 贺岁档票房突破50亿元(用户提供的前提事实),为近8年同期新高。

- 年初至12月底中国累计票房约71.8亿美元,同比增23.4%(Variety 报道)[3]。

- **《疯狂动物城2》**在中国累计约5.37亿美元(截至12月底)[3]。

- Disney 2025年全球票房超60亿美元,为疫情后最好年份之一(Forbes/Variety 报道)[6]。

- 光线传媒(300251):现价16.20元(+0.50%),市值约475亿元,TTM P/E≈21.9,净利率57.6%,ROE 21.3%,近3个月-17.2%,年内+74.4%[0]。

- 华谊兄弟(300027):现价2.17元(+0.46%),市值约60亿元,P/E为负,ROE为负,近3个月-16.5%,年内-16.2%[0]。

- 万达电影(002739):现价11.08元(-0.36%),市值约234亿元,P/E为负,近3个月-9.3%,年内-8.4%[0]。

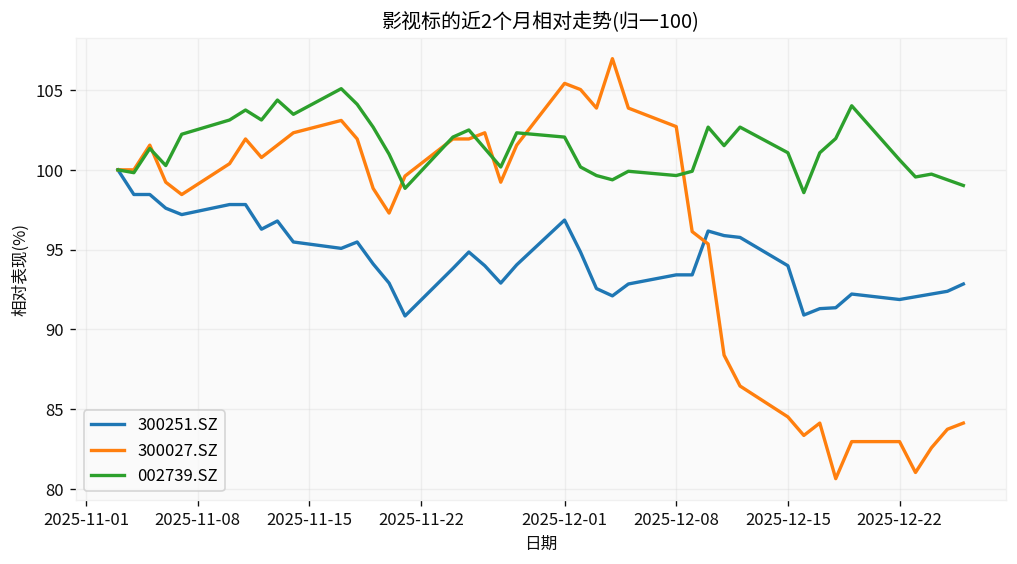

- 近2个月相对表现(以光线为基准):华谊落后约9.4%,万达跑赢约6.7%[0][图表2]。

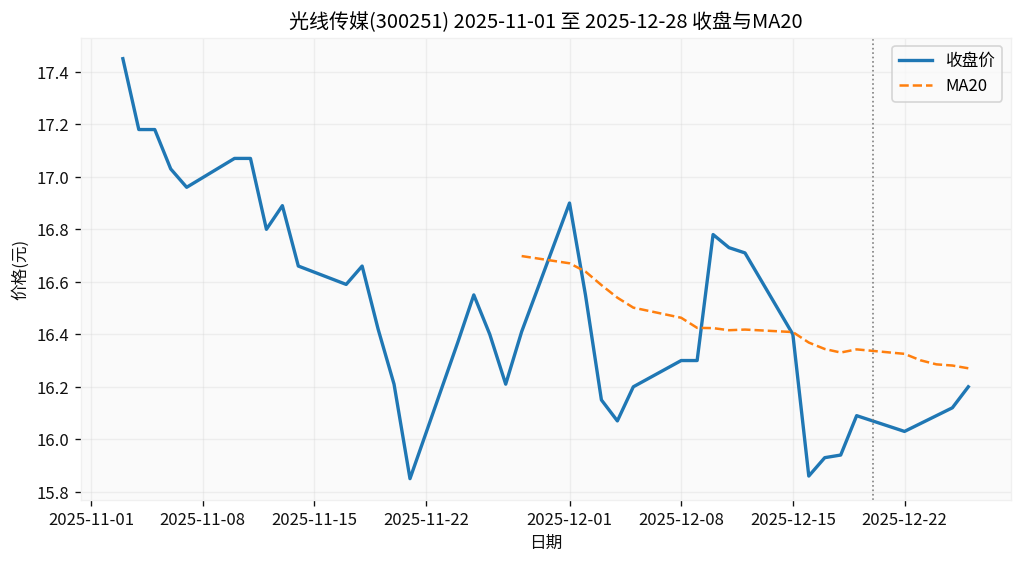

- 光线近2个月累计下跌约7.2%,近期成交量较区间均值下降约35%[0][图表1]。

二、贺岁档强劲票房的行业映射

2.1 需求端修复与观影习惯回流的信号

- 观影意愿反弹:贺岁档与全年高票房验证观影需求韧性,特别是头部内容对线下观影的拉动作用明显。

- 内容类型:合家欢/特效驱动型影片(如动画与视效大片)对家庭客群与年轻客群吸引力更强,带动档期弹性[3][6]。

- 宏观层面:国内消费温和回暖+档期供给改善形成共振,但线下消费场景仍面临流量向流媒体分流的长期压力(WSJ 报道对院线结构性压力有提及)[11]。

2.2 收入与现金流改善路径

- 内容型公司:光线等具备项目储备的公司有望在贺岁档与春节档陆续兑现收入,高净利率与ROE为后续利润修复提供安全垫[0]。

- 院线型公司:万达等龙头院线受益于客流修复与卖品/广告协同,但修复节奏受单厅产出与成本结构约束,P/E为负说明业绩尚未完全兑现[0]。

- 弹性排序:内容>院线,头部>尾部,项目周期与档期节奏将放大短期业绩波动。

三、板块内部分化与基本面筛选

3.1 谁真正受益于档期高票房?

- 内容龙头优先:光线等在动画片与青春向、喜剧向题材具备持续出品能力,项目储备与宣发能力支撑其捕获档期红利[0]。

- 院线头部集中度提升:万达凭借影院网络与排片优势,在客流回暖期弹性更强,但需警惕资本开支与租金成本的刚性[0]。

- 弹性与稳定性兼顾:中高净利率+强现金流+低负债的内容公司更可能将票房转化为利润;高杠杆、低毛利公司改善难度更大。

3.2 谁更像是情绪载体?

- 概念股博弈:部分小市值公司与低流动性标的易在档期消息面形成脉冲行情,但基本面支撑弱,波动大。

- 估值与业绩匹配:

- 光线:年内涨幅较大但估值与盈利能力匹配,需关注项目排期与成本控制[0]。

- 华谊:持续亏损、资产负债表承压,修复周期更长,更偏困境博弈而非稳健配置[0]。

- 万达:院线端修复但利润率承压,P/E为负,需跟踪单银幕产出与成本优化进展[0]。

四、行业复苏可持续性评估

4.1 支撑因素

- 内容供给改善:头部内容公司加大投入,类型多元化(动画、视效、现实题材)可降低档期依赖。

- 档期联动:贺岁档、春节档、暑期档等形成“档期轮动”,有利于平滑现金流与项目收益分布。

- 院线升级与体验提升:IMAX、4DX、杜比影院等高端厅提升单票价格与观影体验,对高规格视效影片形成正向循环。

4.2 风险与约束

- 流媒体冲击:短窗口期与流媒体投放缩短院线盈利周期,院线发行数量呈减少趋势(WSJ 报道提示长期压力)[11]。

- 项目成本与分成:制作与宣发成本抬升+分成结构约50-50,需“2.5倍于制作成本”的票房才能盈利,容错率下降[6]。

- 宏观与政策:宏观经济节奏与监管导向对票房与档期排片有影响。

- 估值与流动性:部分标的年内涨幅较大,短期波动加剧;板块整体流动性分化明显。

4.3 持续性结论

- 短期(3-6个月):贺岁档与春节档构成双重催化,具备项目储备的内容龙头有业绩兑现窗口。

- 中期(6-12个月):行业进入“质重于量”阶段,项目质量与成本控制将决定谁真正受益于复苏。

- 长期:结构性向头部集中趋势明确,内容IP化、院线连锁化、技术升级(IMAX等)与多元化变现(衍生品、流媒体联动)将重塑盈利结构。

五、投资建议与风险提示

5.1 配置思路

- 优先配置:高净利率、强现金流、项目储备丰富的内容型龙头(如光线),在档期前适度布局,业绩兑现期后评估兑现程度。

- 适度参与:院线龙头(如万达)在客流修复期具有弹性,但需观察成本结构与单厅产出,控制仓位节奏。

- 谨慎对待:持续亏损、高负债、缺乏项目储备的公司更适合短期事件博弈而非中长期持有。

5.2 操作要点

- 事件驱动窗口:贺岁档、春节档前后1个月通常是情绪与预期强化期,关注预告与预售数据。

- 估值安全边际:以2025-2026年业绩预期为核心,结合P/E、P/B、ROE与净利率,避免追高。

- 流动性管理:小票波动大,分批布局/止盈,设置止损线以应对情绪波动。

5.3 风险提示

- 监管与内容审查:影片排片与题材面临政策不确定性。

- 海外冲击:流媒体巨头策略调整、汇率波动、海外大片引进节奏。

- 宏观波动:居民可支配收入与消费倾向变化影响观影频次。

- 业绩兑现偏差:项目延期、成本超支或票房不及预期将放大股价波动。

六、数据支撑与图表说明

- 图表1:光线传媒(300251) 2025-11-01 至 2025-12-28 收盘价与MA20走势。显示近2个月价格累计下行约7.2%,近期成交量较区间均值下降约35%,反映市场在档期兑现前的观望情绪[0]。

- 图表2:影视三标的近2个月相对表现(归一100)。以光线为基准,华谊落后约9.4%,万达跑赢约6.7%,反映板块内部分化与基本面差异[0]。

参考文献

- [0] 金灵API数据(A股个股实时报价、公司概览、Python计算与图表)

- [1] Forbes — “‘Avatar’ And ‘Marty Supreme’ Lead Best Post-Covid Christmas Day Box Office” (https://www.forbes.com/sites/conormurray/2025/12/26/avatar-and-marty-supreme-lead-best-post-covid-christmas-day-box-office/)

- [2] Variety — “‘Avatar: Fire and Ash’ Opens on Top as ‘Zootopia 2’ Continues Strong Performance at China Box Office” (https://variety.com/2025/film/box-office/avatar-fire-andash-china-box-office-1236614714/)

- [3] Variety — 同上(包含中国累计票房71.8亿美元、同比增长23.4%等数据)

- [4] Disney — “‘Avatar: Fire and Ash’ Burns Bright at the Box Office with $347.1 Million Global Opening” (https://thewaltdisneycompany.com/avatar-fire-andash-opening-weekend/)

- [5] Forbes — “Disney Studios Has Already Grossed Over $6 Billion At Box Office in Best Year Since 2019” (https://www.forbes.com/sites/zacharyfolk/2025/12/24/disney-studios-had-best-year-at-box-office-since-before-the-pandemic-heres-why/)

- [6] Variety — “Disney Box Office Hits $6 Billion for First Time Since COVID Thanks to ‘Lilo & Stitch’ and ‘Zootopia 2’” (https://variety.com/2025/film/box-office/disney-box-office-milestone-6-billion-globally-1236617135/)

- [7] Bloomberg — “China’s Market Revival Hinges on Gloomy Economy Turning …” (https://www.bloomberg.com/news/articles/2025-12-16/china-s-market-revival-hinges-on-gloomy-economy-turning-corner)

- [8] WSJ中文 — “Warner收购案:压垮电影院的最后一根稻草?” (https://cn.wsj.com/articles/warner收购案-压垮电影院的最后一根稻草-87c0579f)

(以上分析基于公开数据与可获信息,不构成投资建议。投资有风险,入市需谨慎。)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300251

--

300251

--

300027

--

300027

--

002739

--

002739

--