商业航天概念股估值泡沫风险与业绩兑现能力深度分析

#commercial_space #valuation_bubble #performance_analysis #a_share #investment_risk

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600118

--

600118

--

002465

--

002465

--

002546

--

002546

--

002519

--

002519

--

商业航天概念股估值泡沫风险与业绩兑现能力深度分析

一、核心结论:估值严重泡沫化,业绩兑现能力严重不足

基于对A股商业航天板块的系统分析,当前该板块存在

明显的估值泡沫风险

,与实际业绩兑现能力严重不匹配

。以龙头股中国卫通(600118.SS)为例,其年初至今涨幅已达223.62%

,但对应PE高达1781.99倍

,而ROE仅0.91%

,形成极端的"高估值+低盈利"组合[0]。

二、市场表现:非理性繁荣特征明显

2.1 价格飙升幅度惊人

中国卫通(600118.SS)作为板块龙头,其2025年价格走势呈现出典型的"情绪驱动"特征:

- 年初至今:从27.25元飙升至86.60元,涨幅+217.80%

- 3个月涨幅:+150.58%

- 1个月涨幅:+99.54%

- 单日表现:12月29日单日涨幅+8.25%,成交量达到1.19亿股,远高于平均水平的7734万股[0]

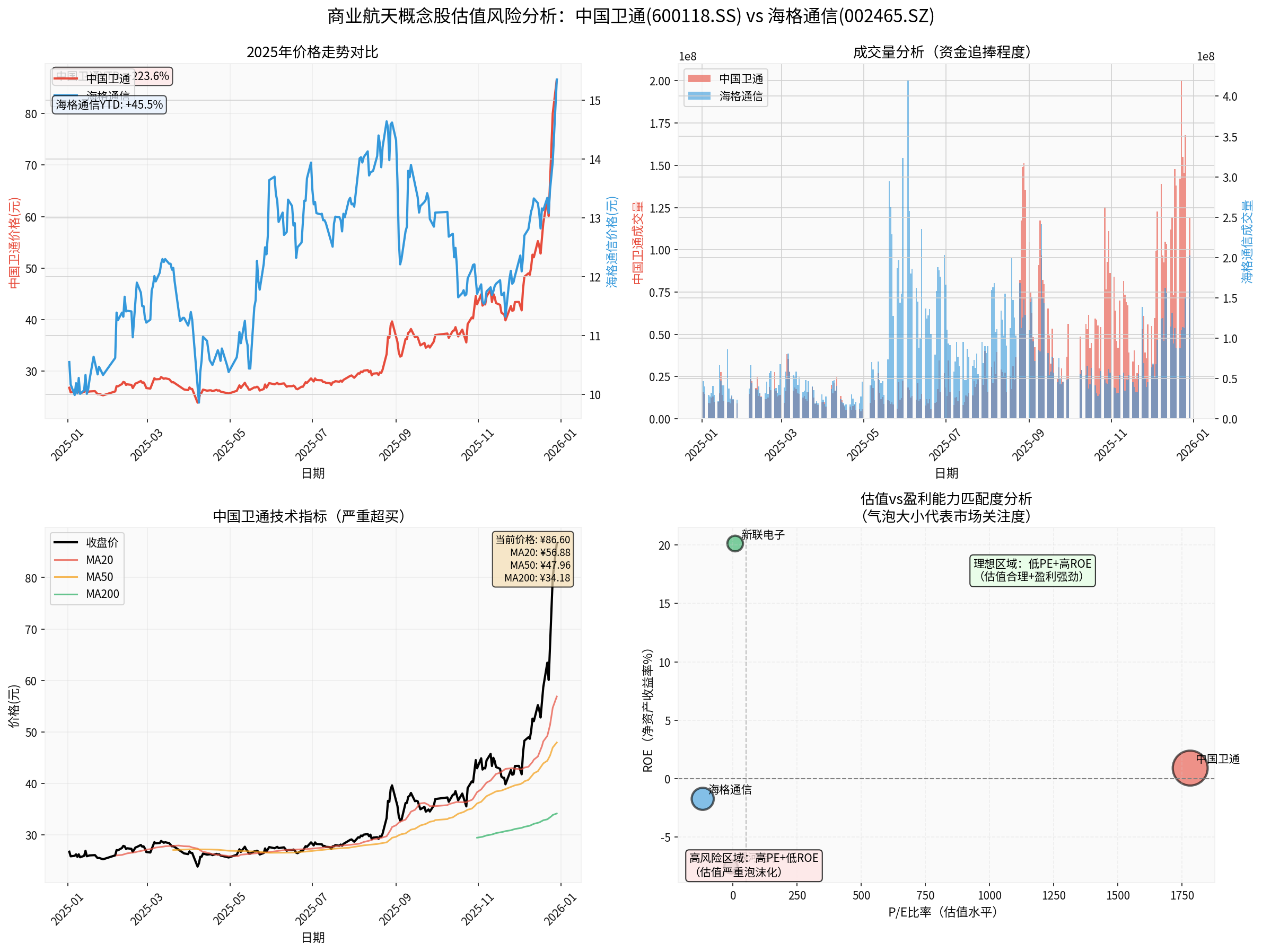

图表说明

:上图包含四个子图 - 左上:2025年价格走势对比(中国卫通红线 vs 海格通信蓝线);右上:成交量分析;左下:中国卫通技术指标(MA20/50/200);右下:估值vs盈利能力散点图。数据显示中国卫通在右图位于"高风险区域"(右上角),代表高PE、低ROE的估值泡沫化状态。

2.2 板块整体情绪过热

- 海格通信(002465.SZ):年涨幅+39.80%,单日涨停10.04%,成交量达到2.03亿股,为平均水平的3倍[0]

- 新联电子(002546.SZ):相对理性,年涨幅+66.12%,但PE仅8.42倍,ROE达20.13%[0]

- 银河电子(002519.SZ):处于亏损状态,EPS为-0.77元[0]

三、估值泡沫风险评估:极度泡沫化

3.1 估值指标分析

| 股票代码 | 股票名称 | P/E比率 | P/B比率 | 市值(亿元) | 估值判断 |

|---|---|---|---|---|---|

| 600118.SS | 中国卫通 | 1781.99x |

16.12x | 1,024 | 极度泡沫 |

| 002465.SZ | 海格通信 | -118.08x | N/A | 381 | 亏损高估 |

| 002546.SZ | 新联电子 | 8.42x | 1.57x | 59 | 相对合理 |

| 002519.SZ | 银河电子 | -8.23x | N/A | 71 | 亏损低估 |

关键发现

:

- 中国卫通PE高达1781.99倍,意味着需要1781年才能收回投资成本(假设盈利不变)

- 与此形成鲜明对比的是,其ROE仅为0.91%,净利率仅0.87%,盈利能力极弱[0]

- 行业合理PE通常在20-50倍之间,中国卫通估值是行业平均的35-89倍

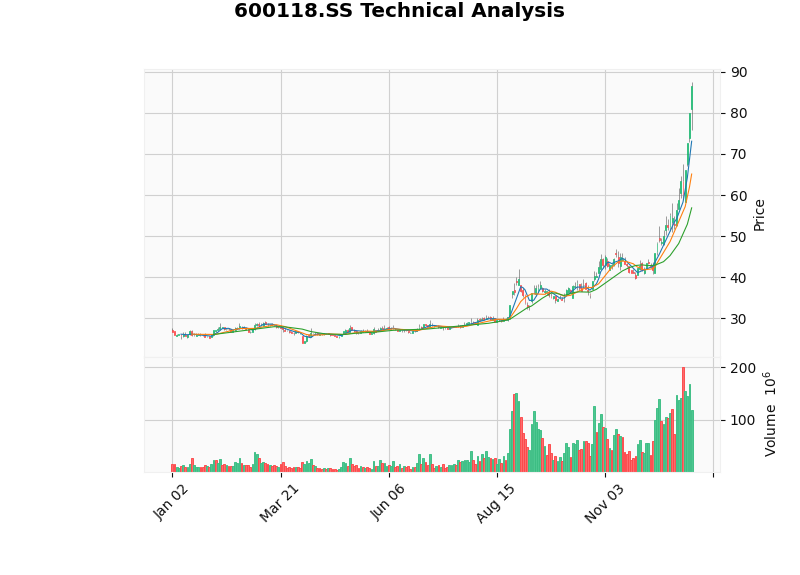

3.2 技术面严重超买

技术分析显示中国卫通已进入

严重超买状态

[0]:

- KDJ指标:K值达93.2,发出超买警告

- RSI指标:显示超买风险

- 趋势状态:虽为上涨趋势,但标注为"pending"(待确认)

- 支撑位:65.12元(距离当前位置仍有25%下跌空间)

- 阻力位:87.51元(已触及历史高点)

图表说明

:中国卫通K线图显示股价在2025年下半年呈现加速上涨态势,成交量显著放大,技术指标MACD处于强势区域但出现背离迹象,KDJ高位钝化,显示短期调整风险加大。

3.3 估值泡沫的量化判断

根据"估值vs盈利能力匹配度"分析(散点图右上象限),商业航天板块呈现典型特征:

- 高估值:PE > 100倍或为负

- 低盈利:ROE < 5%或为负

- 高涨幅:YTD涨幅 > 50%

这种组合历史上往往预示着

大幅回调风险

。

四、业绩兑现能力:严重不足

4.1 财务数据对比分析

| 财务指标 | 中国卫通 | 海格通信 | 新联电子 | 行业标准 |

|---|---|---|---|---|

ROE(%) |

0.91 | -1.72 | 20.13 | > 10%优秀 |

净利率(%) |

0.87 | N/A | 91.68* | > 10%健康 |

营业利润率(%) |

-0.91 |

N/A | 58.89 | > 5%正常 |

EPS(TTM) |

0.04 | -0.13 |

0.84 | > 1良好 |

自由现金流 |

-5.23亿元 |

N/A | N/A | 正值为佳 |

*注:新联电子净利率异常高可能包含一次性收益[0]

关键问题

:

- 中国卫通营业利润率为负值(-0.91%),意味着主营业务实际亏损

- 海格通信EPS为负(-0.13元),处于持续亏损状态

- 中国卫通自由现金流为**-5.23亿元**,现金流状况恶化[0]

4.2 营收增长与盈利质量

中国卫通最新财务数据显示[0]:

- 2025年Q2营收:8.79亿元

- 2025年Q2 EPS:-0.01元(同比转亏)

- 2024年全年营收:34.8亿元

- 营收规模与市值严重不匹配:市值1024亿,而年营收仅35亿,PS(市销率)仍高达15.55倍

4.3 商业模式可持续性存疑

根据行业分析[1]:

- 中国商业航天市场规模:从2015年的3800亿元增长至2024年的2.3万亿元

- 但实际部署进度滞后:中国申请5.13万颗卫星频谱资源,截至2025年11月实际部署不到400颗

- 与国际差距明显:SpaceX已发射超1万颗卫星,中国仅为其4%不到

- 技术代差:SpaceX火箭回收成功率超91%,中国民营航天企业回收试验屡次失败

这意味着

:市场预期基于未来10-20年的乐观假设,而当前业绩完全无法支撑如此高的估值。

五、个股深度剖析

5.1 中国卫通(600118.SS):典型泡沫案例

泡沫特征总结

:

- 估值极端化:PE 1781.99x,P/B 16.12x[0]

- 盈利能力极弱:ROE 0.91%,营业利润率-0.91%[0]

- 价格脱离基本面:YTD +223.62%,但EPS仅0.04元[0]

- 技术面超买:KDJ 93.2,RSI超买[0]

- 现金流恶化:自由现金流-5.23亿元[0]

合理估值区间

:基于ROE 0.91%和当前盈利水平,合理PE应在15-30倍,对应股价区间8-16元

,而当前价格为86.60元,泡沫化程度达440%-980%

。

5.2 海格通信(002465.SZ):亏损炒作

- EPS为负(-0.13元),P/E为负

- 年涨幅+39.80%,主要受情绪驱动

- 实际业绩处于亏损状态,估值完全脱离盈利基础

5.3 新联电子(002546.SZ):相对理性标的

- PE 8.42倍,ROE 20.13%,基本面相对健康

- 年涨幅+66.12%,但估值仍在合理区间

- 可作为板块内相对安全的选择

六、政策背景与市场预期

6.1 政策支持

根据最新行业报告[1]:

- 科创板为硬科技企业敞开大门

- "十五五"计划首次将商业航天纳入国家战略

- 中国国家航天局专设商业航天司统筹资源

- 2025年被认为是中国商业航天资本化元年

6.2 市场预期vs现实

市场预期

:

- 卫星互联网、太空算力、手机直连卫星等新技术将带来爆发式增长

- 预计2029年若全球2%算力迁至太空,将带动中国6800次火箭发射[1]

现实挑战

:

- 技术差距:SpaceX星舰运力150吨,中国长征五号仅25吨

- 成本差距:SpaceX发射成本2万元/公斤,中国仍高出数倍

- 进度落后:中国实际部署卫星数量仅为目标的0.8%

结论

:市场将未来10-20年的预期提前兑现

,但技术突破和商业化进度存在巨大不确定性。

七、投资建议与风险提示

7.1 估值泡沫破裂风险评级

| 股票 | 泡沫程度 | 回调风险 | 投资建议 |

|---|---|---|---|

| 中国卫通 | 极度严重 |

极高(>50%) |

回避/减仓 |

| 海格通信 | 高 |

高(30-50%) |

回避 |

| 新联电子 | 低 |

中等(10-20%) |

谨慎观望 |

| 银河电子 | 中等 |

高(30-40%) |

回避 |

7.2 投资策略建议

短期策略(1-3个月)

:

- 避免追高:当前处于情绪高点,技术面严重超买

- 获利了结:已持有者可考虑分批减仓

- 等待回调:关注技术面支撑位(中国卫通65元附近)

中期策略(6-12个月)

:

- 关注业绩兑现:等待企业盈利能力实质性改善

- 技术突破验证:关注民营航天火箭回收、卫星部署进度

- 政策催化时机:等待"十五五"细则落地

长期策略(3年以上)

:

- 精选真正受益标的:关注核心技术突破、商业化落地快的公司

- 分散配置:避免单一个股集中度过高

- 估值纪律:坚持"业绩匹配估值"的原则

7.3 核心风险提示

- 估值回归风险:当前PE高达1781倍,即使盈利增长50%,仍需30余年才能回本

- 技术突破不及预期:中国与国际领先水平仍有代差

- 商业化进度滞后:卫星部署数量远低于预期

- 政策推进力度:实际支持力度可能低于市场预期

- 市场情绪逆转:一旦热度消退,可能引发踩踏式下跌

八、总结:估值与业绩的严重错配

商业航天概念股当前呈现典型的**"政策市+情绪市"

特征,市场将

未来10-20年的长期预期提前定价**,但当前业绩兑现能力严重不足

。

核心数据总结

:

- 中国卫通:PE 1781倍 vs ROE 0.91%,错配指数1957(PE/ROE)

- 涨幅驱动:223%涨幅 vs 0.91% ROE,涨幅是盈利能力的245倍

- 合理估值:8-16元 vs 当前86.60元,泡沫程度440%-980%

结论

:商业航天赛道长期前景看好,但短期估值已严重脱离基本面,存在大幅回调风险

。投资者应保持冷静,避免盲目追高,等待业绩验证后的合理配置机会。

参考文献

[0] 金灵API数据 - 股票实时行情、财务数据、技术分析、历史价格数据(2025年12月29日)

[1] Yahoo财经 - “1.5兆美元市場!中美商業航太競速:SpaceX引爆史上最大IPO” (https://hk.finance.yahoo.com/news/1-5兆美元市場-中美商業航太競速-spacex引爆史上最大ipo-陸航太民企集體衝剺科創板-075003307.html)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600118

--

600118

--

002465

--

002465

--

002546

--

002546

--

002519

--

002519

--