港股消费板块投资价值深度分析(2025)

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

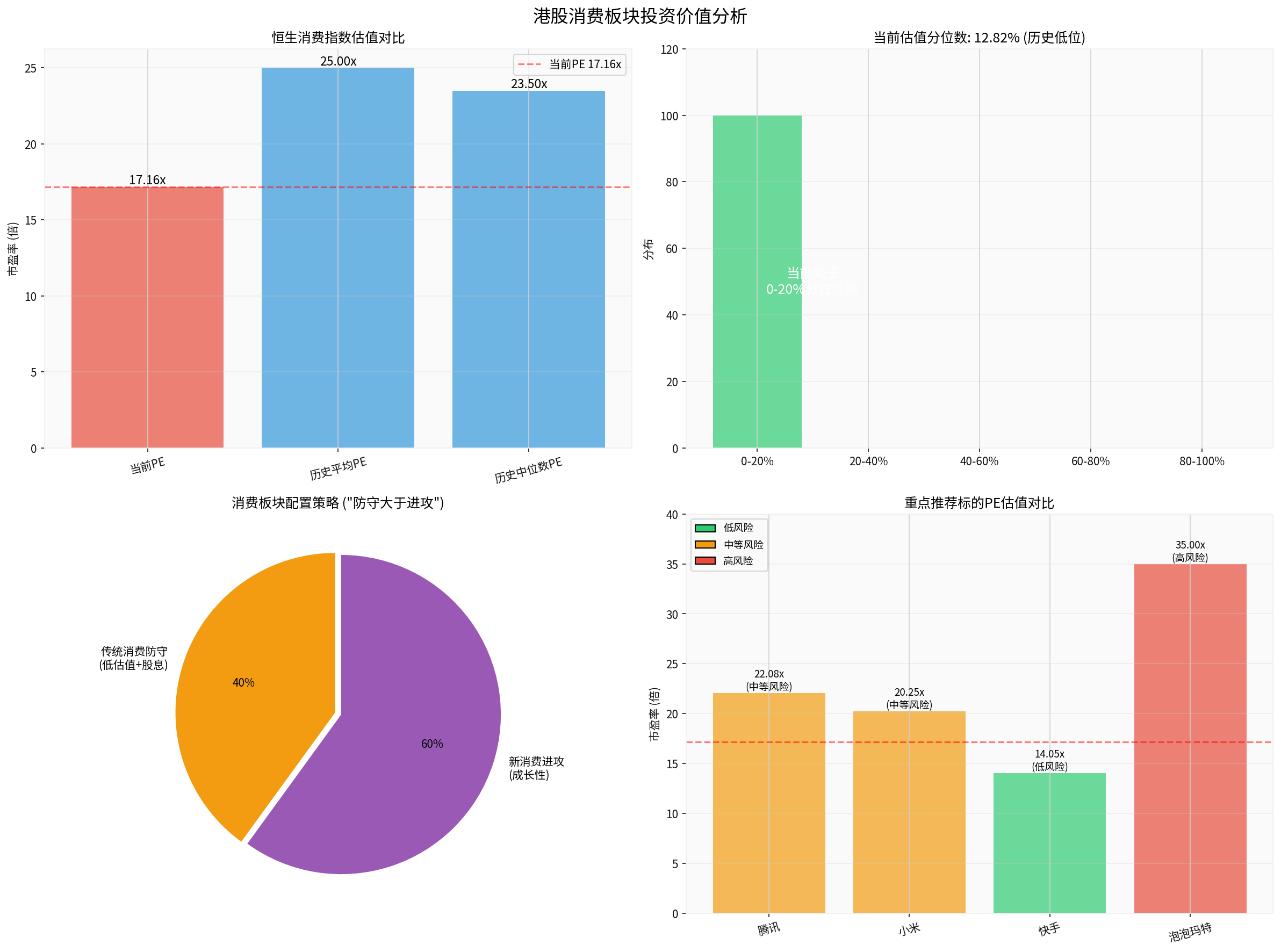

恒生消费指数当前市盈率约为17.16倍,处于历史12.82%分位,属于明显的估值低位区间。与历史均值和中位数相比,当前估值存在较明显的修复空间[0]。

- 当前估值分位:12.82%(低位)

- 与历史相比的估值优势显著,为中长期布局提供较好的安全边际。

2024年以来恒生指数从约17135点震荡回升至约25819点,区间涨幅约50.7%,显示市场在经历估值修复后的结构性机会[0]。

同期港股呈现结构性分化,市场资金向优质资产集中。从年度维度看,年内有380档个股股价翻倍,13档个股涨幅超过10倍,主要集中在生物医药、科技转型与新消费三大主线,反映出市场对细分龙头与高成长性的偏好[1]。

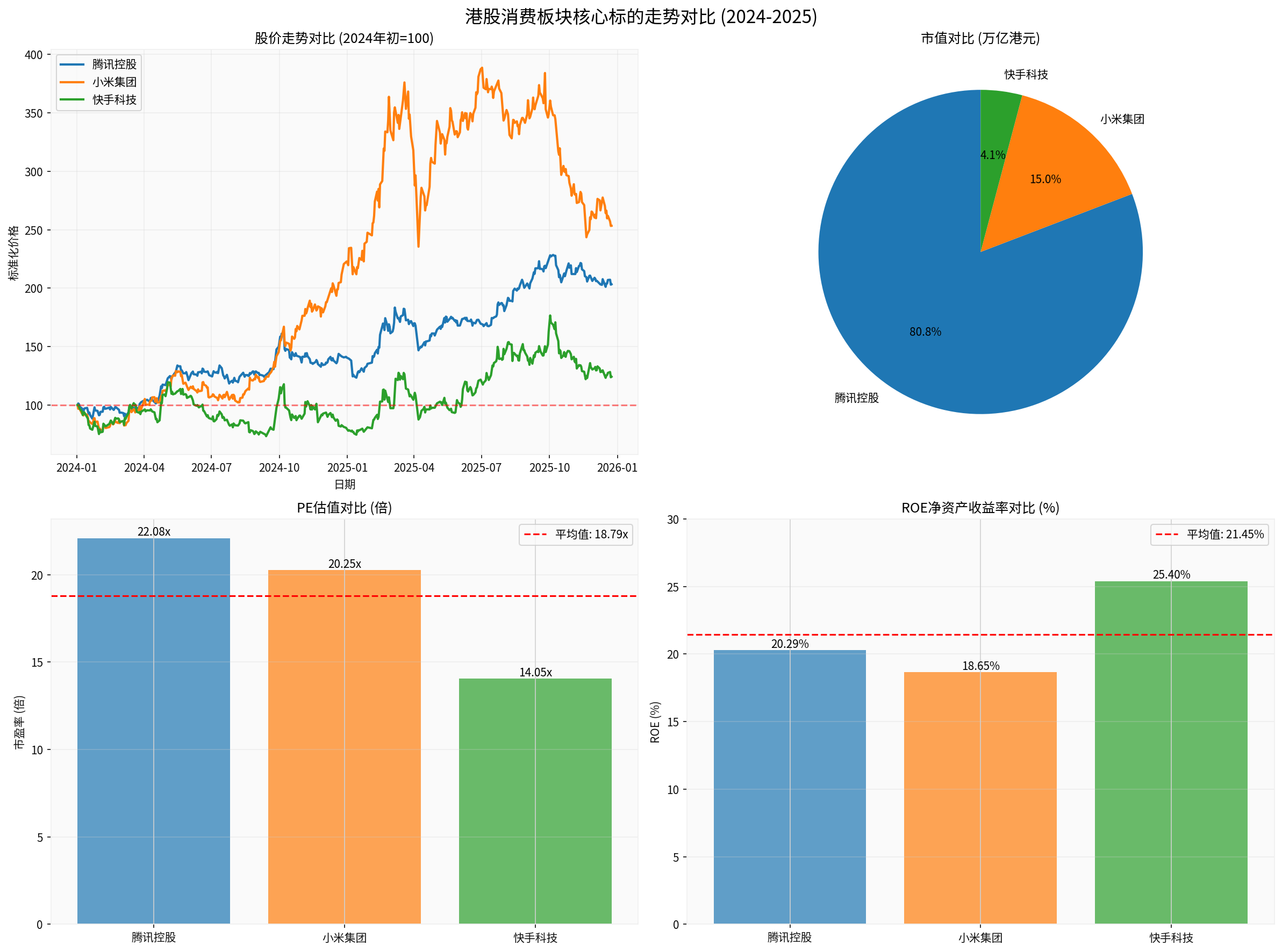

上图显示:2024年初以来,港股消费相关核心标的走势存在显著差异。腾讯(0700.HK)区间涨幅超100%,小米(1810.HK)区间涨幅超150%,快手(1024.HK)表现相对平稳。板块内部分化凸显“新消费”的弹性与“传统消费”的防御属性,这也为后续配置策略提供了依据。

在当前估值低位与结构性机会并存的背景下,建议采用“防守大于进攻”的组合策略:

- 防守端(约40%):传统消费(低估值+高股息)

- 进攻端(约60%):新消费(成长性驱动)

传统消费企业具备稳定现金流、较高股息率,以及在经济不确定性中的防御特性,适合作为组合的压舱石[2]。

- 估值优势:当前恒生消费指数PE(TTM)仍处于历史偏低区间,提供安全边际[0]。

- 政策环境:宏观层面消费支持政策持续出台,有助于消费场景恢复与企业盈利修复[2]。

- 配置价值:在组合中提供稳健现金流与防御缓冲。

新消费代表消费升级与创新趋势,包括潮玩IP、智能硬件、内容电商等方向。相关龙头具备品牌心智、产品迭代与渠道整合能力,成长路径清晰[2]。

- 新消费趋势:国潮崛起、IP经济、智能消费等驱动细分赛道扩容。

- 标的举例:泡泡玛特(潮玩IP经济)、小米(智能硬件与IoT生态)、快手(内容电商与直播生态)等在各自赛道具备领先优势。

上图左侧板块估值为:当前恒生消费指数PE约17.16x,低于历史平均水平,并处于约12.82%分位(历史低位)。右侧配置策略示意“防守大于进攻”,以40%传统消费+60%新消费的组合实现攻守平衡[0, 2]。

- 市值/价格:约5.48万亿港元,价格约603港元[0]。

- 估值指标:PE(TTM)约22.08x,处于合理区间[0]。

- 财务质量:ROE约20.29%,净利率约29.93%,现金流充沛[0]。

- 技术信号:当前处于横盘整理阶段,短期支撑约597港元、阻力约609港元[0]。

- 财务分析:财务态度保守,债务风险低,自由现金流量强劲(约1818亿)[0]。

- 涨幅与走势:2024年初以来涨幅显著,且Beta相对温和(约0.85),呈现稳健特征[0]。

- 市值/价格:约1.02万亿港元,价格约39.22港元[0]。

- 估值指标:PE(TTM)约20.25x,估值相对合理[0]。

- 财务质量:ROE约18.65%,净利率约9.84%,经营稳健[0]。

- 技术信号:短期KDJ等指标显示超卖迹象,支撑位约38.6港元、阻力位约41.1港元[0]。

- 财务分析:财务态度较积极,债务风险低,自由现金流量稳健(约320亿)[0]。

- 新消费逻辑:汽车与IoT持续放量,“手机×AIoT×汽车”战略持续推进,为中长期增长提供动能[2]。

- 市值/价格:约2761.7亿港元,价格约64.6港元[0]。

- 估值指标:PE(TTM)约14.05x,估值具吸引力[0]。

- 财务质量:ROE约25.40%,盈利能力改善明显[0]。

- 新消费逻辑:内容电商渗透与直播场景持续扩展,用户时长与商业化效率提升空间较大。

- 市场地位与逻辑:IP潮玩赛道龙头,具备强品牌心智与渠道能力;消费年轻化与“悦己消费”趋势下持续受益[2]。

- 研究观点:部分机构将其视为2026年消费与新消费方向的代表性标的,提示关注其品牌全球化与IP矩阵扩张的进展[1]。

- 风险提示:预期估值相对较高,需关注门店拓展、库存与IP可持续性。

- 市值/价格:约2.71万亿港元,价格约146港元[0]。

- 估值指标:PE(TTM)约19.81x,估值适中[0]。

- 财务质量:ROE约12.16%,净利率约12.19%,流动性健康[0]。

- 分析师评级:整体共识为“买入”,多数机构给予积极评级[0]。

- 新消费逻辑:云计算、数字商业与全球化布局持续推进,为长期增长提供支撑。

- 估值修复空间大:当前恒生消费指数PE(TTM)约17.16x,处于约12.82%历史分位,具备较高安全边际[0]。

- 政策与宏观环境:消费刺激政策持续出台,消费场景与企业盈利有望逐步修复[2]。

- 结构性机会:新消费赛道成长性突出,传统消费提供稳健回报[1, 2]。

- 防守端(约40%):低估值+较高股息率的传统消费标的,提供防御与稳健现金流[2]。

- 进攻端(约60%):新消费成长标的,如小米、快手、泡泡玛特等,把握消费升级与创新红利[1, 2]。

- 宏观经济波动:若终端需求恢复不及预期,可能影响消费企业盈利修复节奏[2]。

- 地缘与政策风险:外部不确定性、监管与税收政策变化可能对估值与盈利造成扰动。

- 个股风险:新消费标的估值与预期波动较大,需密切跟踪业绩兑现与IP/产品迭代节奏。

- 流动性风险:港股受海外利率与汇率环境影响,需关注美联储政策与资金流向变化[2]。

港股消费板块整体处于估值低位区间,恒生消费指数约12.82%估值分位,为中长期布局提供了较好的安全边际与修复空间。采用“防守大于进攻”的组合策略,以传统消费提供防御、新消费提供弹性,是当前较为稳健的配置思路。

- 短期:关注估值修复与政策催化带来的结构性机会,优选龙头与现金流稳健标的[2]。

- 中长期:布局新消费赛道,把握消费升级与创新趋势,如智能硬件、IP经济、内容电商等方向[1, 2]。

[0] 金灵API数据

[1] Yahoo Finance 香港 - 《港股今年大旺!粵港灣控股狂升32.71倍成升幅王》 (https://hk.finance.yahoo.com/news/港股大年-10倍股札堆-380隻翻倍股-最高漲幅近33倍-122004354.html)

[2] 阿思达克财经新闻 - 《招商證券國際料港股邁向盈利增長主導 恆指明年上行空間10%至15%》 (https://hk.finance.yahoo.com/news/大行-招商證券料美國明年經濟保持溫和增長-港股將邁向盈利增長主導-021730564.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。