2026年集装箱航运行业投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

根据最新行业数据分析,2026年集运行业正处于

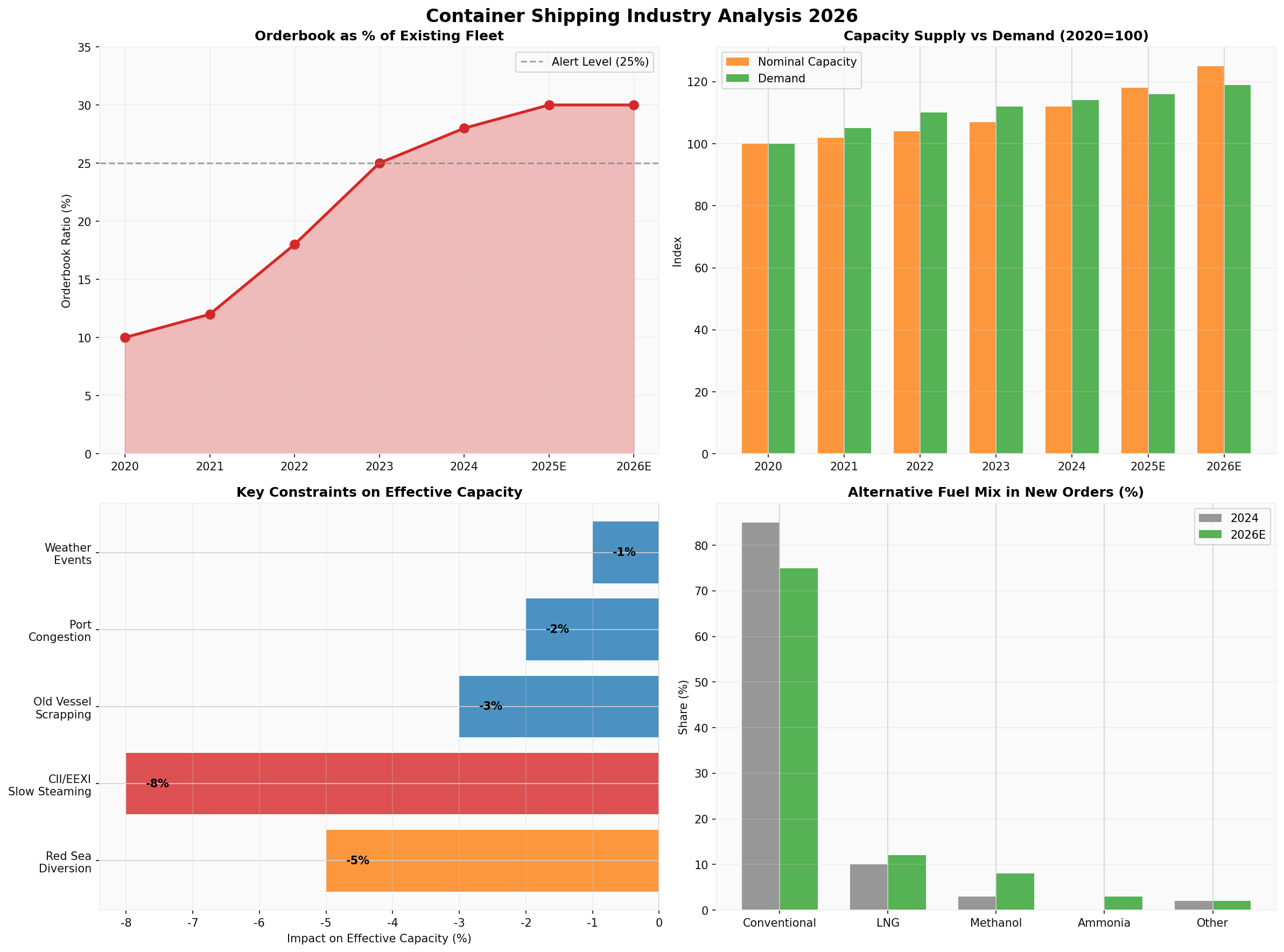

根据券商API数据及网络搜索信息,集运行业手持订单量已突破

- 2025-2026年新船交付高峰:大量新船将在未来两年集中交付,名义运力将快速扩张

- 船队年轻化趋势:新订单中70%以上具备替代燃料能力(LNG、甲醇、氨燃料等),推动绿色转型[0]

- 资产价格压力:运力过剩预期压制二手船价和新造船价格

- 红海绕航持续:也门胡塞武装对商船的攻击迫使大量集运船只绕行好望角,亚欧航线航程增加约30-40%,单船运力损失显著[1]

- 苏伊士运河流量骤降:作为全球约15%贸易货物(集装箱运量占比更高)的咽喉要道,苏伊士运河的有效通行能力大幅下降[1]

- 2026年变数:Bloomberg报道指出,苏伊士运河有望在2026年重新开放,这可能缓解运力紧张,但地缘政治不确定性仍然高企[1]

- CII(碳强度指标):自2023年起生效,每年收紧排放限制,迫使船舶减速航行或进行技术改造。DWNV数据显示,不合规船舶面临运营限制甚至市场淘汰风险[2]

- EEXI(现有船舶能效指数):要求所有船舶计算并达到特定的能效标准,限制了船舶的最大航速和运营效率[2]

- 降速航行成为常态:为满足CII评级,大量船舶主动降速10-20%,有效运力损失约5-8%[0][2]

- 欧盟碳排放交易体系(EU ETS):航运业纳入EU ETS后,碳排放成本大幅上升,进一步抑制老旧船舶运营意愿[2]

- 经济性拆解:新船能效优势明显,运营成本更低,老旧船舶(特别是20年以上船龄)面临提前拆解压力

- 环保合规成本:CII评级为D/E级的船舶需投入大量资金进行改造或退出市场,推动自然淘汰[0]

- 拆船价格支撑:钢价保持在合理水平,为船东拆解老旧船舶提供了经济激励

集运连接全球原料、能源、生产和消费四大环节,是全球化分工的基础设施。即便在逆全球化思潮抬头的背景下:

- 区域化替代全球化:供应链从"离岸外包"转向"近岸外包"或"友岸外包",但跨洋运输需求并未消失,只是航线结构发生变化

- 新兴市场贸易增长:东盟、印度、非洲等新兴经济体的贸易增长部分抵消了发达经济体需求放缓的影响

根据多方预测,2026年全球集装箱运输需求增速预计在**3-4%**区间,略低于名义运力增速(约5-6%),但考虑有效运力损失后,

| 因素 | 对有效运力的影响 | 持续性 |

|---|---|---|

| 红海绕航 | -5% |

高度依赖地缘政治局势,2026年可能缓解[1] |

| CII/EEXI降速 | -8% |

长期存在,且每年趋严[2] |

| 老旧船舶拆解 | -3% |

持续进行,2026-2027年加速 |

| 港口拥堵等运营因素 | -2% |

周期性波动 |

| 天气等偶发因素 | -1% |

不可预测 |

- 红海危机缓解,苏伊士运河恢复通行(+5%有效运力)

- CII/EEXI严格执行,老旧船舶加速退出(-3%有效运力)

- 新船如期交付,名义运力增长6%

- 结论:有效运力增长约3-4%,与需求增速匹配,运价保持稳定

- 红海绕航持续

- 环保法规逐步收紧

- 新船交付按计划进行

- 结论:有效运力增长约2-3%,供需偏紧,运价温和上涨

- 中东冲突扩大,更多航线受影响

- 经济放缓导致需求不及预期

- 新船交付超预期

- 结论:有效运力过剩5%以上,运价承压

集运行业具有显著的

- 2020-2022年:超级繁荣期(疫情导致供应链混乱+港口拥堵)

- 2023-2024年:调整期(运价回归理性)

- 2025-2026年:再平衡期(新船交付vs有效运力制约)

- 2025年股价表现:+22.68%(从年初11,905丹麦克朗至14,605丹麦克朗)[0]

- 当前估值:P/E约7.35倍,处于历史低位区间[0]

- 52周区间:8,734 - 14,935丹麦克朗,当前接近区间上限[0]

- 市值:约2,257亿美元[0]

- 低估值反映市场悲观预期:当前P/E已充分甚至过度反映了对2026年运力过剩的担忧

- 分红收益率吸引力:行业龙头普遍维持较高分红比例,提供安全边际

- 资产价值重估:拥有大量自有船舶和码头资产,账面价值提供底部支撑

| 评估维度 | 当前状态 | 投资含义 |

|---|---|---|

| 供需平衡 | 名义过剩,有效平衡 | 中性偏好 |

| 行业景气度 | 从高点回落,但仍处盈利区间 | 中性 |

| 估值水平 | 历史低位(P/E 7-8倍) | 偏多 |

| 地缘政治 | 高不确定性,红海危机持续 | 偏空 |

| 环保转型 | 加速推进,龙头公司领先 | 偏多 |

| 分红收益率 | 5-8%,吸引力较高 | 偏多 |

- 行业龙头:拥有规模优势、绿色船队比例高的公司(如马士基、地中海航运、达飞轮船)

- 差异化竞争者:在特定航线或细分市场有优势的公司

- 左侧布局机会:若市场过度悲观导致估值进一步下杀,可考虑分批布局

- 地缘政治风险:红海危机、中东局势、中美关系等黑天鹅事件可能导致运价剧烈波动[1]

- 全球经济衰退:主要经济体需求大幅下滑将直接冲击集运需求

- 新船交付超预期:若手持订单交付速度加快,短期运力压力激增

- 环保法规执行力度:若CII/EEXI执行不严,降速效应减弱,有效运力损失低于预期

- 红海危机缓解:苏伊士运河恢复通行将显著改善有效运力[1]

- 老旧船舶加速拆解:若拆解超预期,供需格局快速改善

- 环保法规收紧:更严格的CII评级标准将抑制有效运力

- 行业整合加速:头部公司并购重组提升行业集中度和定价权

- 集运行业作为全球贸易的基础设施,具备长期配置价值

- 当前估值处于历史低位,左侧布局机会显现

- 关注具备绿色船队、强大现金流和分红能力的龙头企业

- 密切跟踪红海局势、CII执行情况等高频数据

- 关注季节性因素(Q2-Q3传统旺季)

- 运价期货/远期合约可作为前瞻指标

- 安全性优先:选择资产负债表健康、现金流充裕的公司

- 绿色转型领先:LNG/甲醇双燃料船舶占比高的公司更具长期竞争力

- 垂直一体化:拥有码头、物流等配套资产的公司抗周期能力更强

- 分红收益率:关注5%以上分红收益率的公司提供的安全边际

2026年集运行业的投资价值判断,必须

- 名义运力 ≠ 有效运力:30%的订单运力比需扣除15-20%的结构性损耗

- 地缘政治与环保法规的抵消效应是核心变量:红海危机、CII/EEXI等将持续压缩有效运力

- 估值修复空间存在:当前P/E 7-8倍已充分甚至过度反映悲观预期

- 关注结构性机会:绿色转型领先、垂直一体化的龙头企业将穿越周期

[0] 金灵API数据 - 马士基股票实时报价及历史价格数据、行业手持订单及运力分析

[1] Bloomberg - “The Suez Canal Reopening Is a 2026 Gift for Commodities” (https://www.bloomberg.com/opinion/articles/2025-12-16/the-suez-canal-reopening-is-a-2026-gift-for-commodities)

[2] DNV - “EEXI and CII requirements taking effect from 1 January 2023” (https://www.dnv.com/news/2023/eexi-and-cii-requirements-taking-effect-from-1-january-2023-237817/)

[3] Yahoo Finance - “CMA CGM Flags Tough 2026 for Shipping Amid Rising Overcapacity” (https://finance.yahoo.com/news/cma-cgm-flags-tough-2026-190000508.html)

[4] Bloomberg - “Trump Port Fees Bring Added Headache for Chinese Ship Operators” (https://www.bloomberg.com/news/articles/2025-10-14/trump-port-fees-bring-added-headache-for-chinese-ship-operators)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。