腾讯控股(0700.HK)估值与投资逻辑分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

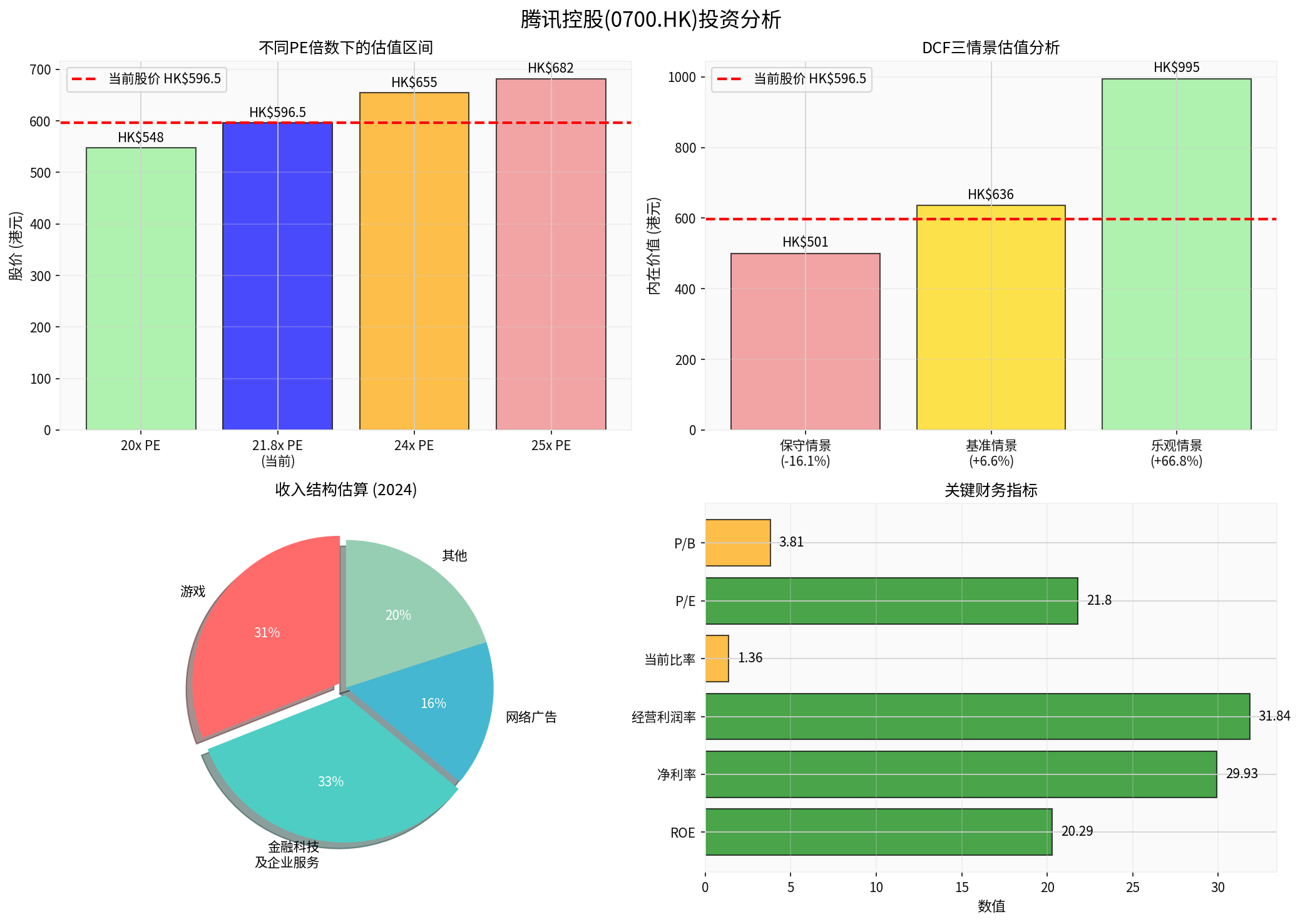

截至2025年12月29日,腾讯控股收盘价为

| PE倍数 | 对应股价 | 较当前股价 |

|---|---|---|

| 20x | HK$548 | -8.1% |

| 21.8x (当前) | HK$596.5 | 基准 |

| 24x | HK$655 | +9.8% |

| 25x | HK$682 | +14.3% |

以2025年预估每股收益(EPS)约

- 20-25倍PE对应股价区间:548-682港元

- 当前股价596.50港元处于21.8倍PE水平,处于合理估值区间的中下部分

- 400港元仅相当于约14.6倍PE,显著低于当前市场定价

基于自由现金流折现模型(DCF)的三情景估值[0]:

| 情景 | 内在价值 | 较当前股价 | 关键假设 |

|---|---|---|---|

保守情景 |

HK$500.57 | -16.1% | 零增长,高折现率 |

基准情景 |

HK$635.97 | +6.6% | 8.2%收入增长,41.4% EBITDA利润率 |

乐观情景 |

HK$994.98 | +66.8% | 11.2%收入增长,43.4% EBITDA利润率 |

概率加权价值 |

HK$710.51 | +19.1% | - |

- 基准内在价值为636港元,较当前股价有6.6%的上涨空间

- 400港元价格远低于保守情景的500港元内在价值,属于深度价值区间

- 概率加权公允价值为711港元,意味着当前股价仍有19%的上涨潜力

当前技术面显示

- 支撑位: 590.52港元

- 阻力位: 607.42港元

- 200日均线: 562.75港元(长期上升趋势线)

- Beta系数: 0.85(相对市场波动性较低)

根据《2025年中国游戏产业报告》数据[1]:

- 2025年中国游戏市场收入预计达3,507.89亿元人民币,同比增长7.68%,创历史新高

- 游戏用户规模增至6.83亿,同比增长1.35%,同样创历史新高

- 自研游戏海外市场销售收入达204.55亿美元,同比增长10.23%,连续6年超1,000亿元

- 主机游戏: 实销收入83.62亿元,同比激增86.33%,连续3年爆发式增长

- 小程序游戏: 收入达535.35亿元,同比增长34.39%,成为最大亮点

腾讯的游戏业务在2025年创造了

- 管理层认为国际游戏市场增长速度高于外部预测

- AI推动游戏运营效率提升

- 新兴市场和新型商业模式潜力被市场低估

- 国际化战略: 通过并购和自主开发,腾讯已构建全球游戏版图

- IP运营能力: 拥有《王者荣耀》、《和平精英》等超级IP

- 技术赋能: AI提升游戏开发效率和用户体验

- 多端互通: 客户端与多端互通持续贡献增量

2025年12月,腾讯任命

根据市场研究数据,腾讯混元大模型预计在

- 游戏开发: AI辅助游戏设计、测试、运营

- 广告系统: AI优化广告投放效率和转化率

- 内容推荐: 提升用户体验和平台粘性

- 企业服务: 腾讯云AI服务能力提升

高盛维持腾讯"买入"评级,看好

- 降本增效: 游戏开发和运营成本降低

- 收入增长: AI驱动的个性化广告和内容推荐

- 新业务机会: AI SaaS服务、企业级AI解决方案

- 相对估值: 400港元仅对应约14.6倍PE,显著低于行业平均和腾讯历史估值水平

- 绝对估值: 400港元远低于DCF保守情景的500港元内在价值

- 安全边际: 提供33%的下行保护(从596.50跌至400)

- 对应21.8倍PE,处于历史估值中位

- 较DCF基准价值低6.4%

- 考虑到增长前景,估值具有吸引力

- 行业景气度高,国内市场持续增长

- 海外扩张成功,国际化战略见效

- AI赋能提升效率和盈利能力

- 人才储备充足,技术实力增强

- 混元大模型2025年预期盈利

- AI赋能全业务线,提升长期竞争力

- 微信生态: 视频号广告收入增长强劲

- 金融科技: 支付业务和财富管理稳健增长

- 企业服务: 腾讯云AI能力提升

- 监管风险: 游戏版号审批、反垄断监管

- 竞争风险: 国内游戏市场竞争加剧

- 宏观风险: 中国经济增速放缓影响消费

- 汇率风险: 港股与汇率波动

- 短期处于震荡整理,缺乏明确方向

- 当前接近支撑位590.52港元,需关注能否守住

- 强烈建议买入

- 提供丰厚安全边际

- 估值极具吸引力

- 建议买入

- 对应18-20倍PE

- 合理估值区间下限

- 建议持有或逢低买入

- 估值合理,增长逻辑清晰

- 短期震荡提供加仓机会

- 谨慎持有

- 对应24倍PE以上

- 关注基本面兑现情况

基于

- 游戏业务: 国内稳健增长+海外扩张突破

- AI赋能: 提升全业务线效率和竞争力

- 微信生态: 视频号和广告变现持续推进

- 估值修复: 从当前合理估值向内在价值回归

[0] 金灵API数据 - 腾讯控股(0700.HK)实时报价、公司概览、财务分析、技术分析、DCF估值

[1] Yahoo财经香港 - “今年中國遊戲收入料達3507億人幣 用戶年增1.35% 均創歷史新高” (https://hk.finance.yahoo.com/news/今年中國遊戲收入料達3-507億人幣-用戶年增1-35-均創歷史新高-035730002.html)

[2] Bloomberg - “Tencent Goes Hands-On to Reshape $10 Billion Global Games Empire” (https://www.bloomberg.com/news/articles/2025-12-09/tencent-goes-hands-on-to-reshape-10-billion-global-games-empire)

[3] Yahoo财经香港 - “野村予騰訊目標775元 管理層指市場預測低估新興市場遊戲潛力” (https://hk.finance.yahoo.com/news/野村予騰訊-00700-目標775元-管理層指市場預測低估新興市場遊戲潛力-020101641.html)

[4] Bloomberg - “Tencent Appoints Former OpenAI Researcher Its Chief AI Scientist” (https://www.bloomberg.com/news/articles/2025-12-17/tencent-appoints-former-openai-researcher-its-chief-ai-scientist)

[5] Yahoo财经图片 - 中国AI软件市场份额2020-2025预测,展示腾讯混元大模型2025年预期商业化盈利 (https://s.yimg.net/ny/api/res/1.2/z6bwGJxM4XNf3QuRTFVW.Q--/YXBwaWQ9aGlnaGxhbmRlcjt3PTY0MDtoPTM2MA--/https://media.zenfs.com/zh-cn/bloomberg_chinese_simplified_41/9d2df8d7c05081ab57ef09124ed8dd6e)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。