丽人丽妆(605136)代运营业务下滑与自有品牌前景分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于全面的数据分析,我来为您详细分析丽人丽妆的代运营业务下滑及自有品牌发展前景。

丽人丽妆是中国领先的美妆品牌电商代运营服务商,主要业务包括:

- 品牌代运营:为国际美妆品牌提供电商运营、店铺管理、营销推广等服务

- 自有品牌:近年来积极布局自有美妆品牌产品线

- 其他业务:涵盖跨境电商、品牌孵化等

根据最新财务数据[0],公司面临严峻的盈利挑战:

| 核心财务指标 | 数值 | 评价 |

|---|---|---|

| 市净率(P/B) | 1.76x | 相对合理 |

| 市销率(P/S) | 2.58x | 存在估值压力 |

| ROE | -1.34% | 股东回报为负 |

| 净利润率 | -1.97% | 处于亏损状态 |

| 营业利润率 | -3.48% | 运营效率低下 |

从季度业绩数据来看[0],公司盈利能力波动较大:

- 2024年Q4:EPS $0.01,收入$501.28M(盈利)

- 2025年Q1:EPS -$0.05,收入$360.95M(亏损)

- 2025年Q2:持续承压

- 2025年Q3-Q4:最新季度EPS -$0.01,收入$344.10M[0]

- 营收规模较2024年Q4下降31%($501M→$344M)

- 代运营业务面临品牌客户流失压力

- 行业竞争加剧导致毛利率持续收窄

根据行业背景分析,美妆电商代运营行业整体面临挑战[1][2]:

- 品牌方自建电商团队:国际美妆巨头逐步收回电商运营权

- 平台政策变化:抖音、快手等新电商平台崛起,传统天猫模式受冲击

- 流量成本上升:获客成本持续攀升压缩利润空间

- 品牌集中度提升:头部品牌议价能力强,代运营商利润被挤压

丽人丽妆近年来积极培育自有品牌,寻求从服务商向品牌商转型:

- 品牌孵化:通过数据分析能力反向定制产品

- 供应链整合:利用代运营积累的供应商资源

- 渠道协同:借助代运营渠道实现新品冷启动

- 中国美妆市场规模持续增长,预计2025年突破万亿[1]

- 消费者对国货美妆接受度提升

- DTC(直接面向消费者)模式降低渠道依赖

- 资金压力:自有品牌需要大量前期投入

- 品牌建设周期长:美妆品牌培育需要3-5年时间

- 研发能力待提升:与头部美妆企业相比仍有差距

- 库存风险:新品上市存在滞销风险

根据DCF估值模型[0],公司内在价值显著低于当前股价:

| 估值情景 | 内在价值 | 相对现价溢价 |

|---|---|---|

| 保守情景 | $4.26 | -60.5% |

| 中性情景 | $4.77 | -55.8% |

| 乐观情景 | $5.72 | -46.9% |

| 加权平均 | $4.92 | -54.4% |

- 营收负增长:5年CAGR为-21.7%[0]

- 盈利能力薄弱:EBITDA利润率仅4.2%

- 高资本成本:WACC达9.1%,债务成本高达24.4%

- 增长前景不明:代运营业务萎缩,自有品牌尚未形成规模

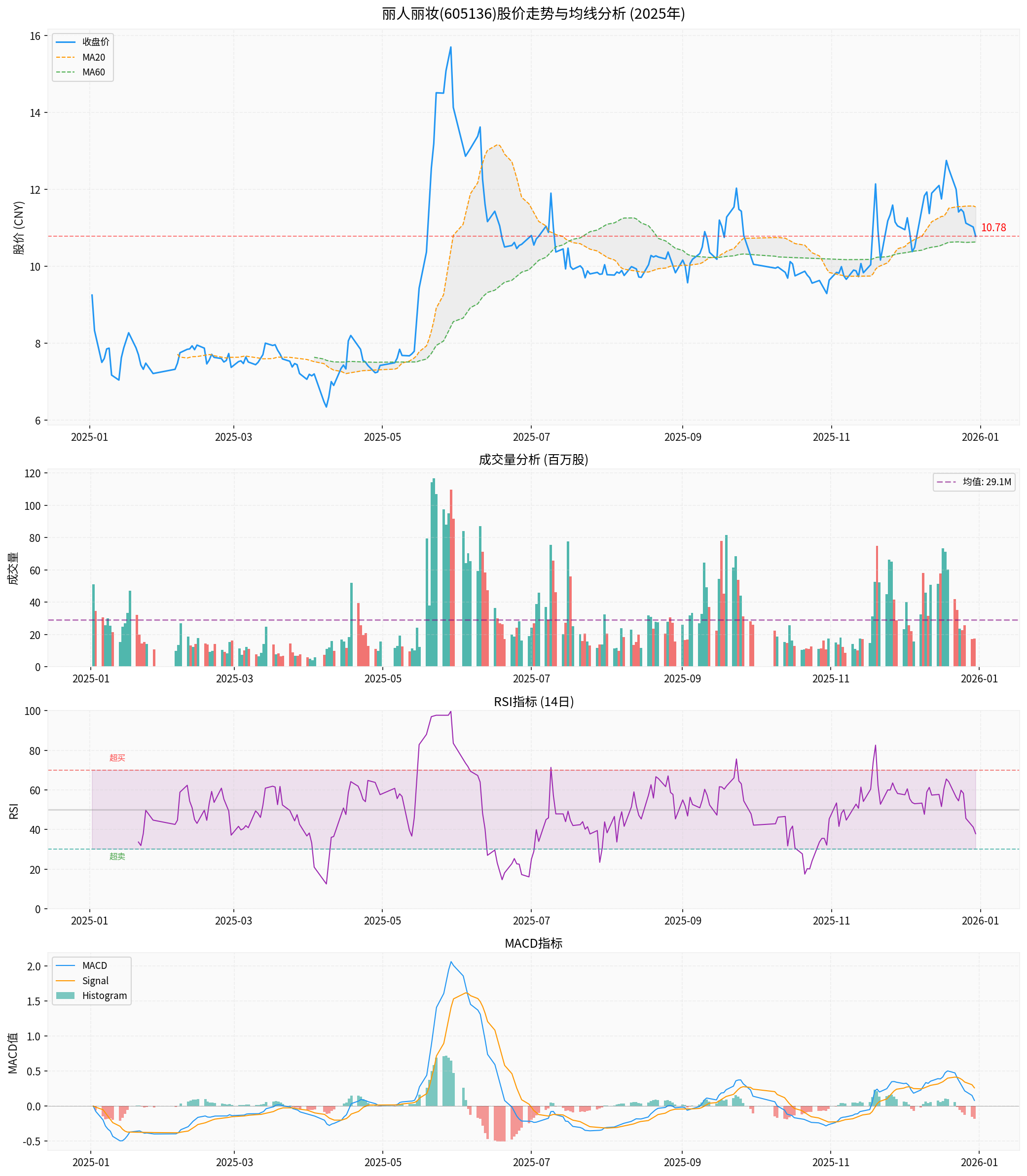

从技术分析角度[0]:

| 指标 | 数值 | 信号含义 |

|---|---|---|

| 股价 | $10.78 | - |

| 20日均线 | $11.54 | 短期均线承压 |

| 60日均线 | $10.63 | 中期趋势偏弱 |

| RSI(14) | 37.89 | 超卖区域 |

| MACD | 无交叉信号 | 偏弱 |

| Beta | 0.66 | 与大盘关联度低 |

- 预计需要2-3年时间才能形成稳定收入

- 成功与否取决于产品差异化和品牌建设能力

- 存在资金消耗和库存风险

- 业务转型风险:自有品牌拓展不及预期

- 流动性风险:持续亏损可能消耗现金储备

- 行业政策风险:电商监管趋严可能影响业务模式

- 估值风险:当前P/B 1.76x在亏损状态下缺乏支撑

- 短期:回避(业绩承压,估值偏高)

- 中期:观望(关注自有品牌发展进展)

- 长期:待定(取决于转型成效)

[0] 金灵API数据 - 公司财务数据、技术分析、DCF估值

[1] WWD - “Unicorns Gallop Back on the Beauty M&A Scene in 2025” (https://wwd.com/beauty-industry-news/beauty-features/unicorns-galloped-back-beauty-mampa-scene-2025-1238424140/)

[2] The Business of Fashion - “Proya Misses Sales Estimates, Seeks Hong Kong Listing” (https://www.businessoffashion.com/news/beauty/proya-misses-sales-estimates-seeks-hong-kong-listing/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。