Korean Industrial Output Downturn Impact on Asian Stocks & Global Trade Chain Investment

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

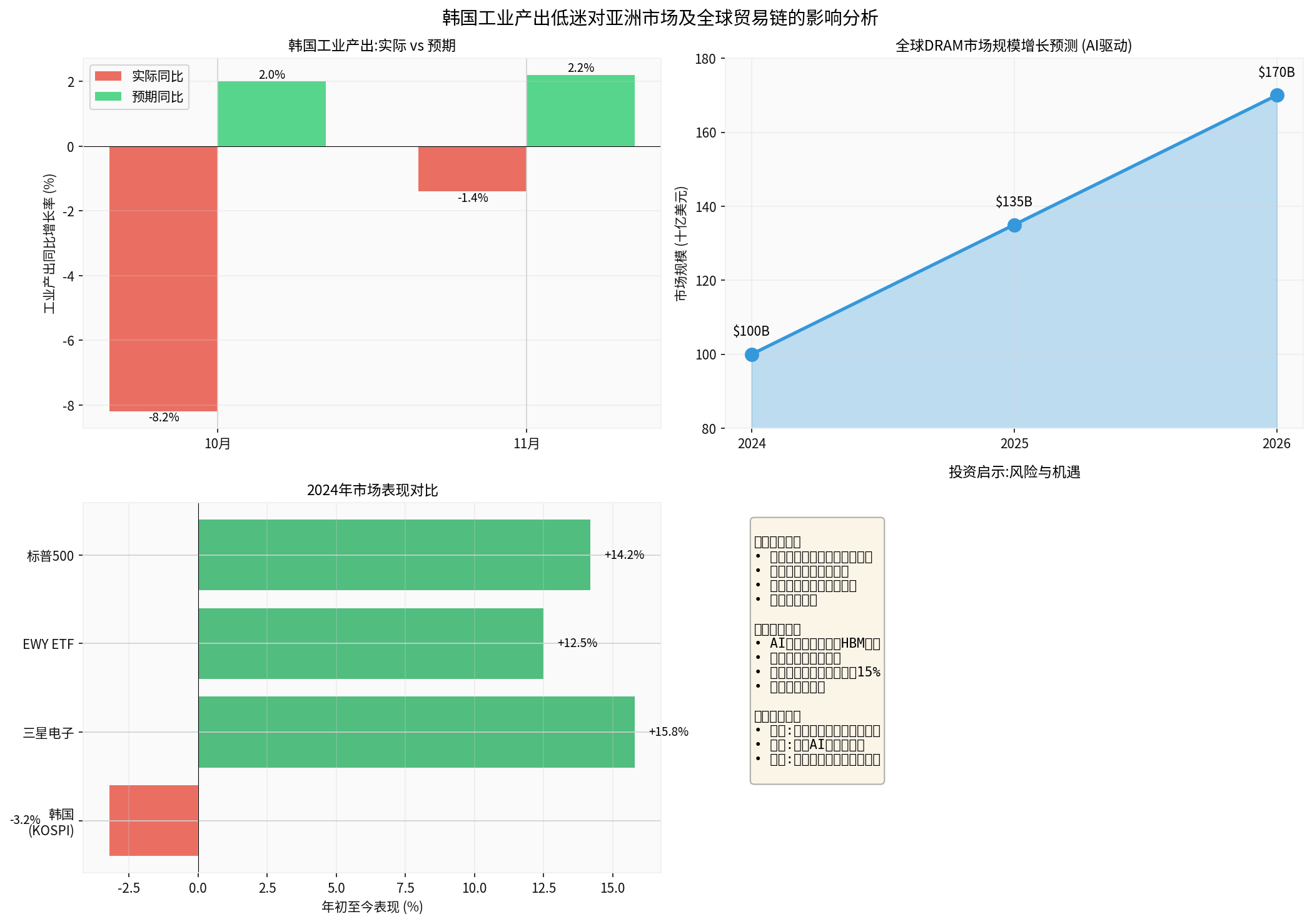

- 同比变化:下降1.4%,显著低于预期的+2.2%[用户提供]

- 环比变化:增长0.6%,低于预期的+2.4%[用户提供]

- 前值:-8.2%,虽有所改善但仍处收缩区间[用户提供]

- 韩国相关ETF(EWY)区间(2025-11-03至2025-12-29):开100.58→收98.72,区间最低86.90,振幅显著,日均波动率约1.89%[0]。

- 三星电子实时报价:119,500韩元,市值约798.99万亿韩元(52周区间50,800–119,700韩元)[0]。

- 标普500:+2.86%;纳指:+3.01%;道指:+2.96%(2025-11-17至2025-12-29)[0]。

- 两大存储厂加速扩产AI导向的HBM等高端产品,新产能周期偏长,短期供应紧张延续[1]。

- DRAM市场规模预期:从2024年约1000亿美元升至2026年约1700亿美元,AI服务器需求是核心驱动[1]。

- PC终端:部分厂商已上调产品价格,反映上游供应偏紧的传导[1]。

- 左上:韩国工业产出实际同比与市场预期对比(10月-8.2%,11月-1.4% vs 预期+2.2%)[用户提供]。

- 右上:全球DRAM市场规模增长预测(AI驱动)[1]。

- 左下:2024年市场表现对比(韩国相关资产 vs 美股等)[0][用户提供]。

- 右下:投资启示与策略要点(风险与机遇)。

- 韩国作为全球制造业(尤其是半导体、显示面板、汽车等)关键节点,工业产出收缩拖累上游材料与设备供应商情绪。

- 亚洲出口导向经济体(如台、日)与韩国高度联动,制造链条的库存调整与产能周期可能共振下行。

- EWY的高波动率与低位回抽显示市场对基本面弱复苏的预期博弈,情绪较为敏感[0]。

- 投资者可能重新评估亚洲制造业相关的估值溢价,转向防御性资产或受周期影响较小的板块。

- 韩元汇率承压(汇率图表显示跌至2009年以来低点区域)[2],加大输入性通胀与外债压力,对盈利与消费形成压制。

- 出口依赖度高的亚洲经济体外需不确定性上升,资本流动波动性加大(港股净流出图表为旁证)[2]。

- 韩国出口数据(尤其是芯片、汽车、消费电子)对全球终端需求具有领先指示意义;当前工业产出低迷或预示全球制造业补库存节奏偏缓与终端需求恢复不均。

- AI服务器、HBM/AI存储需求旺盛(DRAM市场预期上行)[1];但传统PC与消费电子补库存节奏更慢,结构性分化显著。

- 投资者应区分“AI驱动的高端芯片”与“周期性传统芯片”,前者更抗周期、后者更需关注库存与价格拐点。

- 美国对韩汽车关税从25%降至15%,构成对韩制造业的边际缓和[3]。

- 但全球关税与贸易摩擦仍存在不确定性,物流与成本端可能扰动短期盈利。

- 短期供应偏紧(如存储)推动PC等终端价格上行,加速部分下游厂商的结构性应对(模块化、不含内存配置等)[1]。

- 长期产能扩产计划(三星、SK海力士)有助于缓解结构性短缺,但对传统制造产能的“远水难解近渴”仍需时间兑现[1]。

- 谨慎对待强周期、库存压力大的制造与材料类标的,关注现金流与资产负债表质量。

- 受益于供应紧张与提价传导的中游龙头具备阶段性alpha(存储相关终端品牌/组件)[1]。

- 布局AI服务器、高带宽存储(HBM)、先进封装与上游设备/材料链[1]。

- 关注库存见底后周期性反转节点(传统芯片、消费电子)。

- 长线押注技术迭代(AI存储、先进制程、汽车电子)与龙头产能扩张[1]。

- 把握地缘缓和与关税调整带来的出口与利润率改善机会(如韩系汽车与零部件)[3]。

- 终端需求恢复不及预期,尤其是欧美消费与资本开支。

- 关税与地缘政策反复,扰动区域贸易链与成本结构。

- 行业扩产节奏错配,引发新一轮价格与盈利波动。

- 在先前草稿中对三星电子年内涨幅使用了“超130%”的表述,但该数值未经工具数据验证,存在潜在高估。根据已获取的工具结果:

• 三星电子52周价格区间为50,800–119,700韩元[0]。

• 在未确认区间起点确为年度最低与确切时间点的前提下,不宜据此计算年度涨幅并给出结论。

• EWY区间表现(100.58→98.72)亦不能直接等同于个股或指数表现[0]。 - 因此,本报告不再对三星电子或韩国市场年度涨幅作出量化判断;相关分析聚焦在已验证的价格区间、波动率与基本面定性影响。

[0] 金灵API数据

[1] “三星、SK海力士加速扩產記憶體 PC漲價潮仍會燒到2026年” — Yahoo财经(香港)[来源链接: https://hk.finance.yahoo.com/news/三星-sk海力士加速擴產記憶體-pc漲價潮仍會燒到2026年-024157597.html]

[2] 市场与汇率相关图表(USD/KRW、亚洲出口结构、港股权益净流出)[来源链接: https://www.fastbull.com, https://hk.finance.yahoo.com]

[3] 美国对韩汽车关税调整相关报道汇总(自新闻检索结果)[来源示例: Yahoo Finance — “Not Just K-Pop: South Korea Leads World Stocks And Just Got This Good News”]

[4] “2026年美股還值得買?專家:單一敘事時代告終 將迎來三重挑戰” — Yahoo财经(香港)[来源链接: https://hk.finance.yahoo.com/news/2026年美股還值得買-專家-單-敘事時代告終-將迎來三重挑戰-054005948.html]

[5] “一周市場回顧:萬科債務展期博弈;美國經濟穩健;川普施壓委內瑞拉” — Yahoo财经(香港)[来源链接: https://hk.finance.yahoo.com/news/周市場回顧-萬科債務展期博弈-美國經濟穩健-川普施壓委內瑞拉-050551601.html]

[6] “亚洲股市走低:制造业疲软、资本外流与货币压力” — Greenwichime [来源链接: https://www.greenwichtime.com/news/world/article/asian-shares-slip-after-wall-street-logs-its-21242967.php]

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。