泡泡玛特海外扩张战略对ROE提升作用的深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

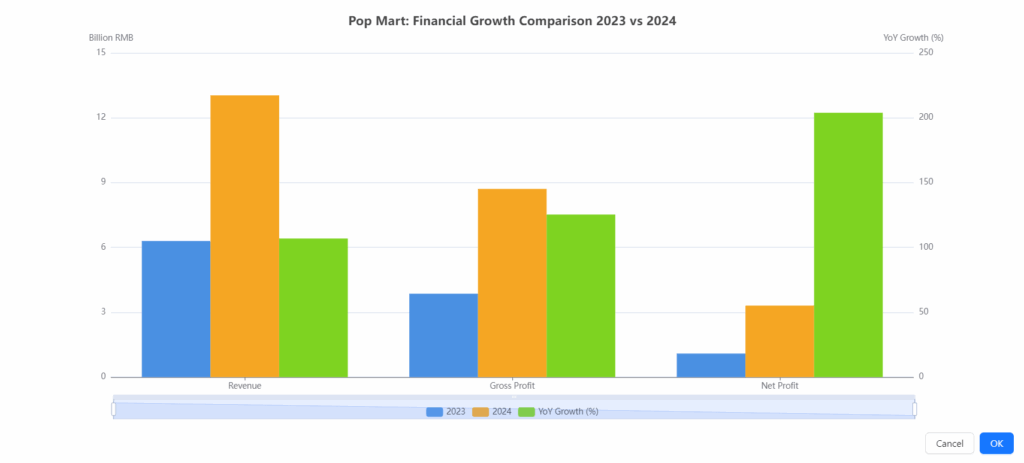

根据最新财务数据和市场分析,泡泡玛特(09992.HK)的海外扩张战略对其净资产收益率(ROE)产生了显著的正面驱动效应。

泡泡玛特的ROE提升主要通过杜邦分析法拆解如下:

| 财务指标 | 2024年 | 2025年预测 | 变动幅度 |

|---|---|---|---|

| ROE | 29.26% | 46.37% | +58.5% |

| 净利率 | 23.97% | 32.33% | +34.9% |

| 毛利率 | 66.79% | 73.82% | +10.5% |

| 归母净利润(亿元) | 31.25 | 100.2 | +220.6% |

2025年上半年经调整净利润已达47.1亿元,超过2024年全年净利润水平,同比大幅增长362.8%[3]。净利润的爆发式增长直接提升了股东权益回报率。

海外扩张带来了显著的规模经济效应:

- 毛利率持续提升:从2024年的66.79%预计提升至2027年的74.71%,累计提升近8个百分点[1]。海外市场更高的产品定价能力和供应链优化是主要驱动力。

- 渠道效率提升:2024年海外线下门店数量增至130家,机器人商店达192台,零售店单店产出大幅提升[2]。线上渠道同步发力,美洲线上渠道营收13.3亿元,同比增长1977.4%[3]。

- 品牌溢价能力增强:入驻巴黎卢浮宫、英国牛津街等全球顶级地标,显著提升了品牌国际形象和溢价能力。

海外扩张实现了收入来源的全球化分散:

| 区域市场 | 2024年收入(亿元) | 同比增速 | 收入占比 |

|---|---|---|---|

| 东南亚 | 24.0 | +619.1% | 47.4% |

| 东亚及港澳台 | 13.9 | +184.6% | 27.4% |

| 北美 | 7.2 | +556.9% | 14.3% |

| 欧洲及澳新 | 5.5 | +310.7% | 10.9% |

区域多元化不仅降低了单一市场风险,更使得各区域形成协同效应,整体提升了公司的盈利能力和抗风险能力。

- 开店扩张加速:2025年上半年全球门店数量达571家,其中美洲41家、欧洲18家,较上年同期大幅增长[3]

- 线上渠道爆发:泡泡玛特官网一度登顶美国区APP STORE购物排行榜第一名,业务触达近百个国家和地区

- IP全球化运营:The Monsters等头部IP全球走红,年销售额突破30亿元,同比增长726.6%[2]

- 本地化运营成熟:2025年4月启动全球组织架构调整,在全球四大区域设立区域总部,实现更深度的本地化运营

- 产品结构优化:毛绒品类实现1289%爆发式增长,积木产品首次上市便迅速售罄,多品类矩阵降低单一品类依赖

- 会员体系复制:累计注册会员达4608万人,会员贡献销售额占比92.7%,复购率49.4%,海外会员体系正在复制这一模式

信达证券预测显示,泡泡玛特2025-2027年归母净利润将分别达到100.2亿元、149.3亿元、181.2亿元,对应ROE分别为46.37%、39.82%、32.08%[1]。虽然ROE增速将有所放缓,但绝对值仍将维持在较高水平,反映出海外业务从高速增长期向稳定回报期过渡。

- 收入结构优化:海外收入占比从2022年的15.2%提升至2024年的38.9%,预计2025年将突破50%

- 盈利能力提升:毛利率和净利率持续改善,规模效应和品牌溢价共同作用

- 运营效率改善:门店扩张与线上渠道协同,单店产出和库存周转效率提升

- 海外市场政策和文化差异可能带来运营风险

- IP开发和运营不及预期可能影响增长持续性

- 行业竞争加剧可能压缩利润率空间

[1] 信达证券研究报告 - 《全球化发展加速,世界级泡泡玛特》 (http://testtoo1.oss-cn-hangzhou.aliyuncs.com/eastmoney_pdf/AP202508201731083127.pdf)

[2] 新华网 - 《泡泡玛特发布2024全年财报 营收破百亿大关净利润创历史新高》 (http://www.news.cn/tech/20250326/76d665d54199492f8980a6f26fddd6a1/c.html)

[3] 思维财经 - 《泡泡玛特半年大赚47亿元超去年全年 海外市场版图显著扩张》 (https://www.investorchina.cn/article/81811)

[4] Investing.com - 泡泡玛特(9992) 股市报价&财经新闻 (https://hk.investing.com/equities/pop-mart-international-group)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。