临床试验失败对生物制药公司估值影响及Ultragenyx竞争力分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新数据,Ultragenyx Pharmaceutical(RARE)在2025年12月29日单日暴跌

此次暴跌直接原因是公司与Mereo BioPharma合作开发的

- 主要终点失败:两项研究均未达到主要终点——与安慰剂或双膦酸盐相比,未能显著降低年化临床骨折率[1]

- 次要终点成功:尽管骨折率未改善,但两项研究在骨密度(BMD)改善方面达到了具有统计学意义的次要终点[1]

- 安全 profile 良好:未观察到安全性变化[1]

基于行业案例和统计数据,

| 案例 | 股价跌幅 | 临床试验阶段 | 来源 |

|---|---|---|---|

| Vertex Pharmaceuticals (VRTX) | -20% | 主要候选药物失败 | [7] |

| Neumora Therapeutics (NMRA) | 显著暴跌 | 研究失败 | [7] |

| Alector (ALEC) | 估值大幅下调 | Phase 3失败 | [4] |

Ultragenyx (RARE) |

-44.50% |

Phase 3双试验失败 |

[0] |

Ultragenyx的跌幅接近历史案例区间的

- 市场期望较高:投资者对setrusumab寄予厚望

- 管线集中度风险:该药物是公司中期管线的重要组成部分

- 双重失败冲击:两项Phase 3研究同时失败,大幅降低了该药物成功概率

尽管setrusumab失败,Ultragenyx已成功商业化

| 产品 | 适应症 | 季度收入表现 | 增长趋势 |

|---|---|---|---|

Crysvita |

X连锁低磷血症 | $103-120M | 同比增长25%[5] |

Dojolvi |

长链脂肪酸氧化障碍 | 未披露 | 正在推广 |

Mepsevii |

VII型黏多糖贮积症 | $7-8M | 同比下降27%[5] |

Miplyffa |

萨菲科综合征 | 未披露 | 新上市 |

Ultragenyx在基因治疗领域建立了差异化竞争力:

-

DTX401(糖原贮积症I型)

- 已向FDA提交滚动生物制品许可申请(BLA)(2024年8月)[6]

- 有望成为首个获批的该疾病基因治疗药物

- 已向FDA提交

-

DTX201(血友病A)

- 与Sangamo Therapeutics合作开发

- 处于临床开发阶段,有望进入市场[4][6]

-

Angelman综合征基因治疗

- Phase 3关键性试验数据读出即将到来,被公司称为"转型年"的关键催化剂[1]

- Phase 3关键性试验

| 财务指标 | 数值 | 评估 |

|---|---|---|

| 流动比率 | 1.89 | 健康水平 |

| 速动比率 | 1.74 | 短期偿债能力良好 |

| P/S比率 | 2.90 | 相对收入倍数合理 |

| 市净率 | 206.82 | 反映无形资产和管线价值 |

| 净利润率 | -91.95% | 仍处于投资亏损阶段[0] |

根据DCF分析(基于5年财务数据和分析师共识):

| 情景 | 公允价值 | 与当前股价差距 |

|---|---|---|

| 保守情景 | -$121.21 | -738.8% |

| 基础情景 | -$175.05 | -1022.5% |

| 乐观情景 | -$326.63 | -1821.4%[0] |

- 持续高额亏损:EBITDA利润率为-109.5%[0]

- 高债务成本:债务成本高达156.3%[0]

- 自由现金流转负:-4.22亿美元[0]

这一估值模型反映出在当前财务结构下,公司需要显著改善盈利能力。

尽管近期挫折,分析师对Ultragenyx保持

- 一致目标价:$50.00(较当前股价有**+163.5%上涨空间**)[0]

- 评级分布:

- 买入:27位分析师(81.8%)

- 持有:5位分析师(15.2%)

- 卖出:1位分析师(3.0%)[0]

- Baird目标价下调:从更高水平下调至**$47**(仍反映+148%上涨潜力)[Context]

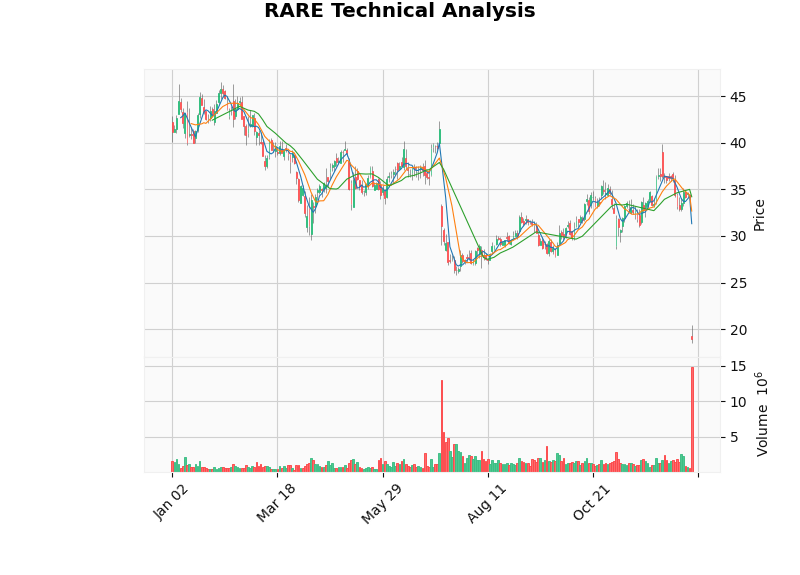

技术指标显示:

- 趋势:横盘整理,交易区间[$17.74, $34.20][0]

- RSI:超卖区域,可能存在反弹机会[0]

- 支撑位:$17.74(接近当前价格)[0]

- 阻力位:$34.20(前支撑位现转为阻力)[0]

| 维度 | 优势 | 风险 |

|---|---|---|

产品组合 |

4个已上市产品,Crysvita高速增长 | Mepsevii下降,整体规模较小 |

管线深度 |

多个基因治疗资产处于后期阶段 | setrusumab损失重要候选药物 |

罕见病专业能力 |

专注罕见/超罕见病,监管路径明确 | 市场规模有限,定价压力 |

财务灵活性 |

流动比率健康,管理层承诺削减开支 | 高额烧钱率,持续亏损 |

催化剂时机 |

2个基因治疗潜在上市+Angelman数据 | 临床成功不确定性 |

管理层已宣布将

- 保护现金流

- 资源重新配置至更优项目

- 稳定投资者情绪

- 基因治疗成功:DTX401或DTX201获批上市

- Angelman数据积极:Phase 3试验达到终点

- 商业化扩张:Crysvita持续增长,新产品放量

- 运营改善:费用控制提升盈利路径清晰度

- 基因治疗监管延迟或失败:管线风险再次兑现

- 现金流压力:持续亏损需进一步融资稀释股东

- 市场竞争加剧:罕见病领域竞争者增多

- 直接冲击:-44.5%(单日)

- 影响持续性:可能持续数月,直至新催化剂出现

- vs 历史案例:位于影响范围的上限,反映市场对setrusumab的高期望

- ✅ 已验证的商业化能力:4个产品上市,收入增长15-20% YoY

- ✅ 基因治疗管线差异化:DTX401 BLA已提交,领先竞争者

- ✅ 分析师信心未动摇:82%买入评级,目标价$47-50

- ✅ 流动性充裕:有能力渡过研发周期

- ⚠️ setrusumab损失重大:减少管线多样性和中期催化剂

- ⚠️ 财务结构压力:DCF负值估值需改善盈利路径

- ⚠️ 执行风险:两个基因治疗必须成功才能支撑估值

未来12个月的关键催化剂:

- 2025年Q1-Q2:Angelman综合征Phase 3数据

- 2025年中期:DTX401 BLA审评进展

- 2025年Q4:费用削减效果评估

[0] 金灵API数据 - RARE股票实时报价、公司概览、财务分析、DCF估值和技术分析

[1] Benzinga - “Ultragenyx Announces Phase 3 Orbit and Cosmic Results for Setrusumab” (https://www.benzinga.com/pressreleases/25/12/g49607518/ultragenyx-announces-phase-3-orbit-and-cosmic-results-for-setrusumab-ux143-in-osteogenesis-imperfe)

[2] Bloomberg - “Ultragenyx Tumbles After Setrusumab Fails Two Clinical Trials” (https://www.bloomberg.com/news/articles/2025-12-29/ultragenyx-tumbles-after-setrusumab-fails-two-clinical-trials)

[3] Endpoints News - “Ultragenyx, Mereo crash on late-stage bone disease failure” (https://endpoints.news/ultragenyx-mereo-crash-on-late-stage-bone-disease-failure/)

[4] Yahoo Finance - “Hemophilia A Market to Exhibit Growth” (提及Ultragenyx DTX201开发) (https://finance.yahoo.com/news/hemophilia-market-exhibit-growth-cagr-223100077.html)

[5] Yahoo Finance - Ultragenyx财报分析,Crysvita和Mepsevii收入数据 (https://finance.yahoo.com/news/ultragenyx-rare-14-4-since-163026845.html)

[6] Yahoo Finance - “Ultragenyx Pharmaceutical (RARE) Valuation Spotlight” DTX401 BLA提交 (https://finance.yahoo.com/news/ultragenyx-pharmaceutical-rare-valuation-spotlight-101416834.html)

[7] Investopedia/Yahoo Finance - Vertex (VRTX)和Neumora (NMRA)临床试验失败案例 (https://www.investopedia.com/vertex-vrtx-drops-20-after-failed-drug-trial-5082627)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。