腾讯云AI大模型在金融场景落地的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

截至2025年12月30日,腾讯港股股价600港元,总市值约5.45万亿港元,滚动市盈率21.89倍,ROE 20.3%,运营与净利率接近30%[0]。全年股价上涨约44%,表明市场已部分认可其AI与云转型的长期价值[0]。

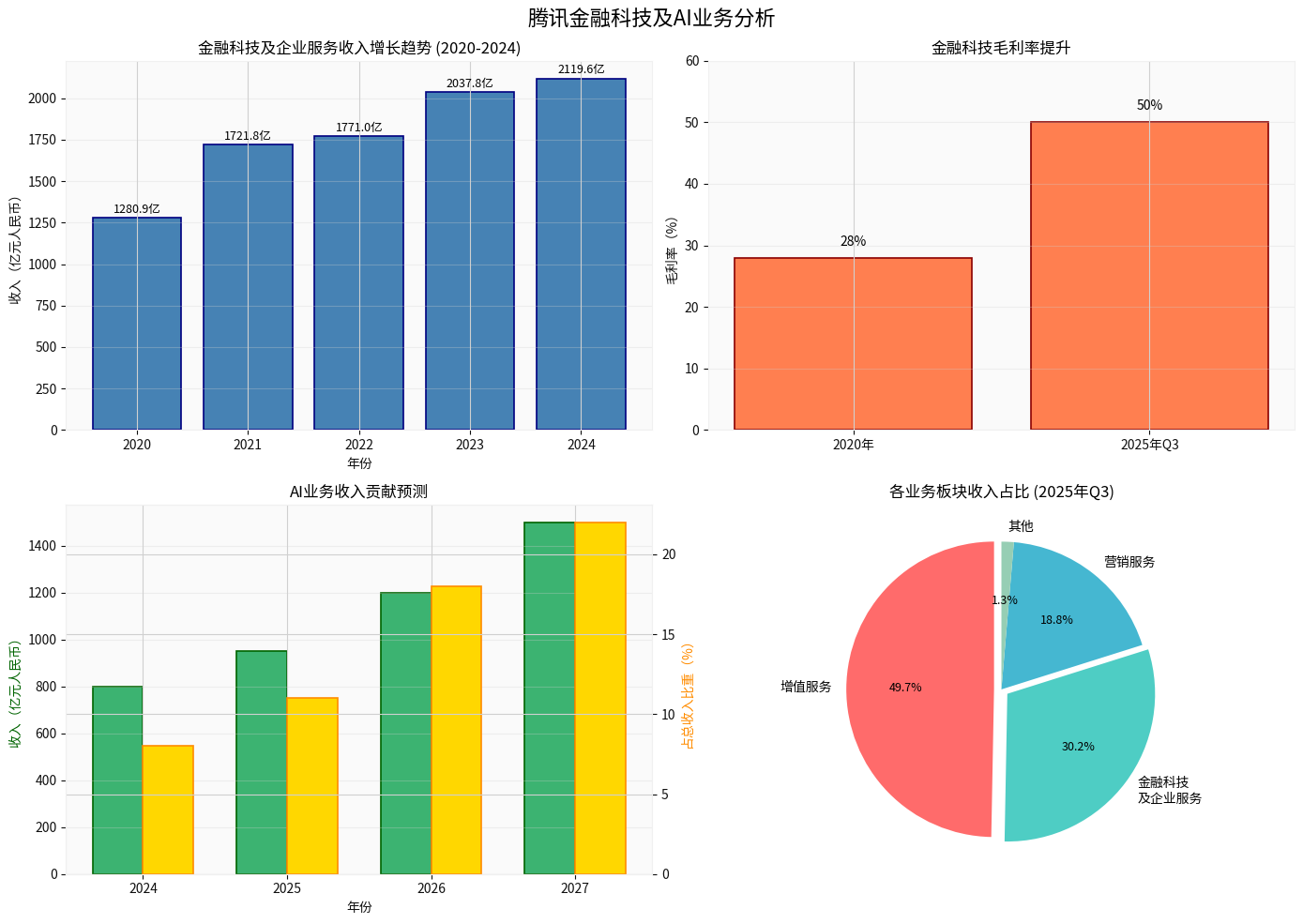

2025年第三季度,金融科技与企业服务板块实现收入581.7亿元,同比增长10%,占总营收约30%,毛利率提升至50%,显示规模与效率持续改善[0][2]。该板块近年来收入从2020年的1280.86亿元增长至2024年的2119.56亿元,四年复合增长率约13.4%,已经稳固地支撑起腾讯“社交 + 工具 + 金融”三大生态的ToB与ToC联动[0]。

腾讯云与沪深交易所、中国银行、工商银行、中金公司、太平保险集团等机构共落地100+金融场景,背后是对混元大模型、大数据与智能体的深度集成,涵盖风控、客户服务、资产配置与智能运营等链路[0]。资本开支也随之大幅提升:2024年Q4 GPU等AI基础设施支出同比增长386%,预计2025年投资规模将达千亿元级别,占收入低两位数百分比[0][1]。借助此投资,AI在腾讯营销服务、云计算与支付等业务中的渗透已直接提升毛利与流量价值[1]。

在FinTech里程碑基础上,AI正在打开新的需求曲线。第三方估算显示,若AI业务在B端渗透率继续扩大到类似阿里云的35%,则可为腾讯带来显著估值重估空间:2026年AI收入可望达到1200亿元,占总收入18%,2027年进一步提升至1500亿元、22%占比,ROI估计为3.2,明显高于阿里(2.1)和字节(2.5),这意味着AI不仅能覆盖大量的边际成本,还能催化更高的估值倍数[3]。结合金融科技已形成的支付、信贷与财富管理闭环,AI能力进一步增强了风控效率与客户粘性,有望在未来4-6个季度持续贡献高质量增量。

金融科技业务中AI场景的落地有三重作用:一是提升云服务ARPU、二是加强微信支付/财付通的数字化底座,三是将AI输出至合作伙伴(如交易所与银行)形成可复制的SaaS表现。截至2025年Q3,腾讯云业务在金融场景的渗透已超900个应用,行业侧的需求正在从Proof-of-Concept转向规模化商用[0]。随着AI智能体与混元大模型生成能力在金融决策、合规与客户沟通中的介入,腾讯云金融科技业务正从“成本中心”转化为“增长引擎”,这为整体估值提供双螺旋驱动:一方面是未来多年的收入杠杆,另一方面是市场对“AI驱动科技平台”定位的认同[3]。

下图整合了金融科技收入演进、毛利率改善、AI业务占比预测与2025年Q3各板块占比,直观呈现AI与金融科技对腾讯收入结构的加权放大效应[0]。

- 收入与估值方面:AI+金融科技的融合正在为腾讯带来稳定而可持续的收入与利润攀升,未来多个季度仍可期望金融科技贡献在总营收中继续保持在30%左右,同时AI相关服务在“高ROI”逻辑下具备推升整体估值的潜力[0][3]。

- 增长引擎定位:金融科技板块作为AI落地的“试验田”,具备支付、信贷、财富管理等闭环业务,AI提供的效率和客户体验升级正增强护城河与长期复购,完全有能力成为新的业绩增长引擎。

- 风险提示:需关注AI基建高投入对短期现金流的压力、金融场景中的合规监管要求及关键客户采购节奏;同时需监控AI落地后的边际收益是否持续提升。

如需进一步深度量化(例如按场景拆分AI驱动收入、估值敏感性建模或与其他大型云厂商对标),可考虑启用

[0] 金灵AI券商API数据(实时行情、公司概况、财务分析、Python可视化输出)。

[1] 证券时报 - “2025中国科技新风向:大厂千亿重注AI,竞逐超级入口” (https://www.stcn.com/article/detail/3563827.html)

[2] 第一财经 - “腾讯控股:金融科技及企业服务业务第三季度收入同比增长10%” (https://www.yicai.com/brief/102910562.html)

[3] 网易号 - “去deepseek化,腾讯AI也杀回来了” (https://www.163.com/dy/article/KHDBPN2U05566T0A.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。