花旗集团退出俄罗斯业务的股东价值影响与策略评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

花旗集团已获得董事会批准,将旗下俄罗斯法人 AO Citibank 出售给 Renaissance Capital,预计交易在2026年上半年签署并完成。此项处置将被标注为“待售资产”,并一次性计入约12亿美元的税前减记,以反映自2014年以来在该地区累积的地缘政治与监管风险。[1]

-

一次性损失与短期利润影响

12亿美元的税前减记将直接压缩2025年四季度利润,但考虑到该业务此前就被视为非核心资产,在持续制裁与合规负担下难以恢复盈利,因此该损失更多体现为历史账面调整,而非未来现金流的连续性递延。当前股价119美元上下,市值约2200亿美元,单笔减记对每股影响有限,且在明面上提前“打扫”坏账,有助于未来业绩的可比性和透明度。[0] -

风险释放与资本回收

剥离俄罗斯等高风险市场使得花旗能进一步收缩国际零售版图,从而释放出风险加权资产与资本(尤其在巴塞尔III框架下),增强 CET1 资本充足率的下行弹性。过去一年股票表现+67%(YTD)及市值翻番说明市场对其简化策略与资本效率改善持认可态度。战略收缩后可将资源集中于美国核心银行、交易与企业服务等高ROE业务,提升整体资本收益率与ROE(当前6.9%)的提升空间。[0] -

估值与市场信号

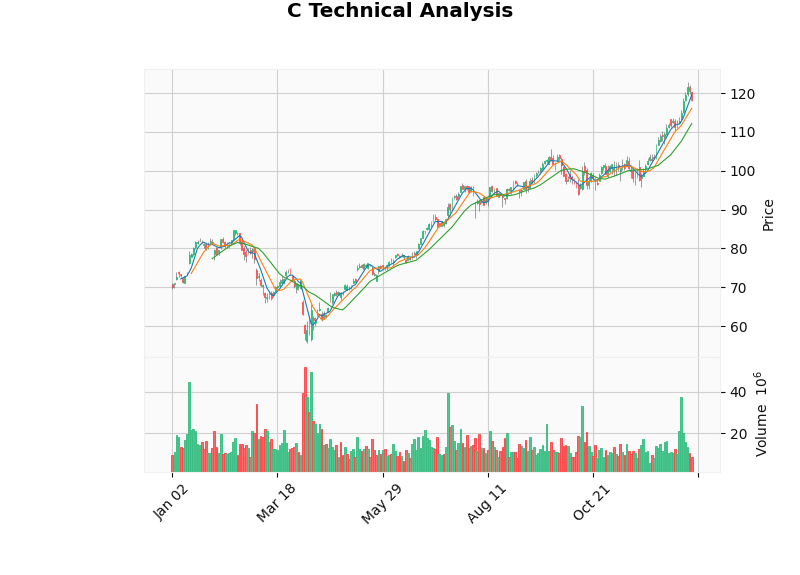

当前股价处于上行通道上沿,技术指标显示处于整理阶段,MACD 未形成下行交叉,支撑位在112美元,说明市场仍在消化该笔减记带来的扰动,预计一旦减记计入未来季度即完成“清空”,可为下一阶段的利润恢复扫清情绪障碍。[0]

-

地缘政治与合规成本压力

俄罗斯在持续制裁、外汇管制与金融孤立下,任何外资银行都会面临突发性资金控制、资本撤离风险及监管陪审。继续维持“被动收尾”反而会拖累管理资源与合规费用。因此在确保合规退出渠道与交易对手(Renaissance Capital)具备本地运作能力的前提下,彻底退出符合长期稳健治理逻辑。[1] -

战略集中与治理简化

花旗自Fraser上任后推动“集中于高份额、低复杂度”战略,先后出售了多国零售业务。此次退出是该战略的收官步骤之一,可减少运营复杂度与内部控制成本,有助提升管理层集中度与决策效率,从而提高整体ROE回报期望。资本与管理资源可重新聚焦于北美、拉美的企业/投资银行与财富管理等业务(仍有成长空间),进一步支撑股东价值。[0] -

潜在机会成本与声誉影响

虽然出售意味着放弃可能的未来反弹机会(若俄境局势突变),但目前判定概率较低。相反,保留可能导致潜在的资本留存与制裁风险。此外,此举对投资者传递出“重塑为更具弹性的全球银行”的信号,有助增强长期估值溢价。

花旗此次俄罗斯业务退出虽造成短期12亿美元的账面损失,但对降低地缘政治杠杆、优化资本使用效率、提升治理集中度具有积极意义。股东价值受到的负面影响相对有限,且在中长期可通过资本回收和风险调整后改善ROE与估值。投资者需关注该资产处置进度对资本充足率的实际释放、以及未来收益结构中核心业务的成长性是否能持续补偿减记带来的摊薄。

- 图表说明:2025年全年收盘价K线图显示花旗股价自年初以来逐步攀升,当前价位位于112–119美元的整理区间,量能配合增长趋势,表明市场对结构性转型保持正向预期。【图表链接】

[0] 金灵API数据

[1] Wall Street Journal - “Citigroup to Sell Remaining Business Operating in Russia” (https://www.wsj.com/finance/banking/citigroup-to-sell-remaining-business-operating-in-russia-9e81c1f0?gaa_at=eafs&gaa_n=AWEtsqe47BwIxQRdFDXFzDOvcU-c8FNVt2faD6QEzIgBgnZJtO9Z2inUbpXB&gaa_ts=69530686&gaa_sig=bJk3dzh71-U1AqJ-mjU5X2O1ZcP5L3OTaQSvrp8SU33eUkZnYG5QOwJnJDZ9Wqhbk1vPOm4ghXl5IUDl3hiBrw%3D%3D)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。