华纳兄弟拒绝派拉蒙收购后的战略格局与媒体行业估值影响分析

#media_industry #acquisition_rejection #valuation_analysis #streaming_platforms #warner_bros #paramount #netflix

混合

美股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

WBD

--

WBD

--

PARA

--

PARA

--

NFLX

--

NFLX

--

DIS

--

DIS

--

华纳兄弟拒绝派拉蒙收购后的战略格局与媒体行业估值影响分析

一、事件背景与核心数据

1.1 收购要约详情

2025年12月,华纳兄弟探索公司(WBD)董事会正式拒绝了派拉蒙天舞(Paramount Skydance)提出的

1084亿美元敌意收购要约

。根据网络搜索和券商数据[1][2][3],拒绝的核心原因是:

- 融资担保不足:派拉蒙无法提供充分的融资确定性

- 交易结构问题:全现金收购($30/股)存在执行风险

- 监管风险考量:WBD认为与Netflix的交易面临更少的监管障碍

同时,

Netflix已达成协议

以827亿美元收购华纳兄弟的核心资产(包括HBO Max、华纳影业等),并提供58亿美元的分手费,高于派拉蒙的50亿美元[1][3][4]。

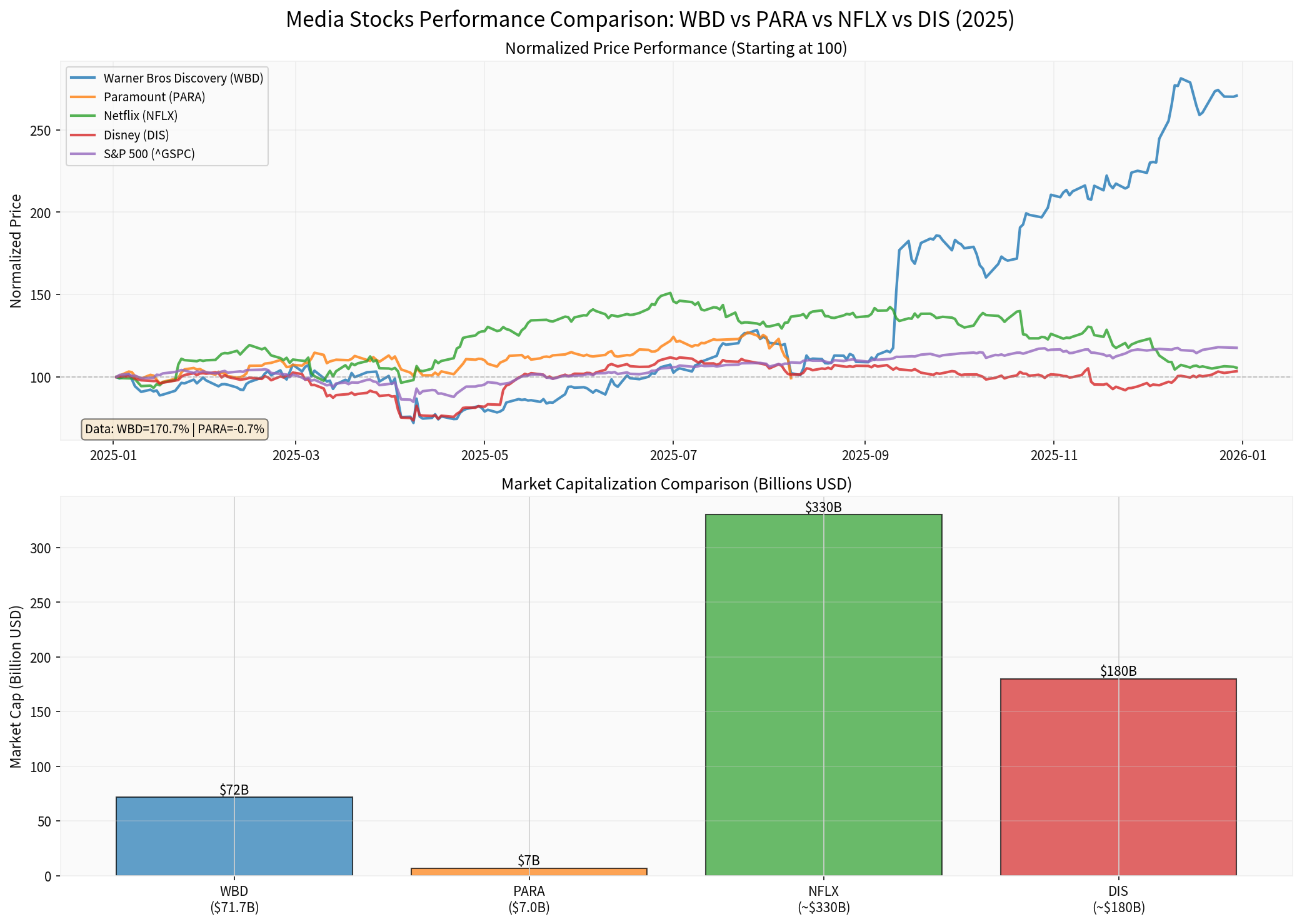

1.2 当前市场数据对比

| 指标 | WBD (华纳兄弟) | PARA (派拉蒙) | 差距对比 |

|---|---|---|---|

当前股价 |

$28.93 | $11.04 | WBD高162% |

市值 |

$71.7B | $7.0B | WBD大9.2倍 |

2025年涨幅 |

+171.44% | +4.35% | WBD远超167个百分点 |

市盈率(P/E) |

147.72x | -54.76x(亏损) | WBD盈利,PARA亏损 |

市净率(P/B) |

1.99x | 1.24x | WBD溢价60% |

净利润率 |

1.28% | -0.95% | WBD盈利,PARA亏损 |

自由现金流 |

$4.43B | $0.49B | WBD高8倍 |

债务风险 |

高风险 | 中等风险 | PARA相对更优 |

数据来源:券商API实时数据[0]

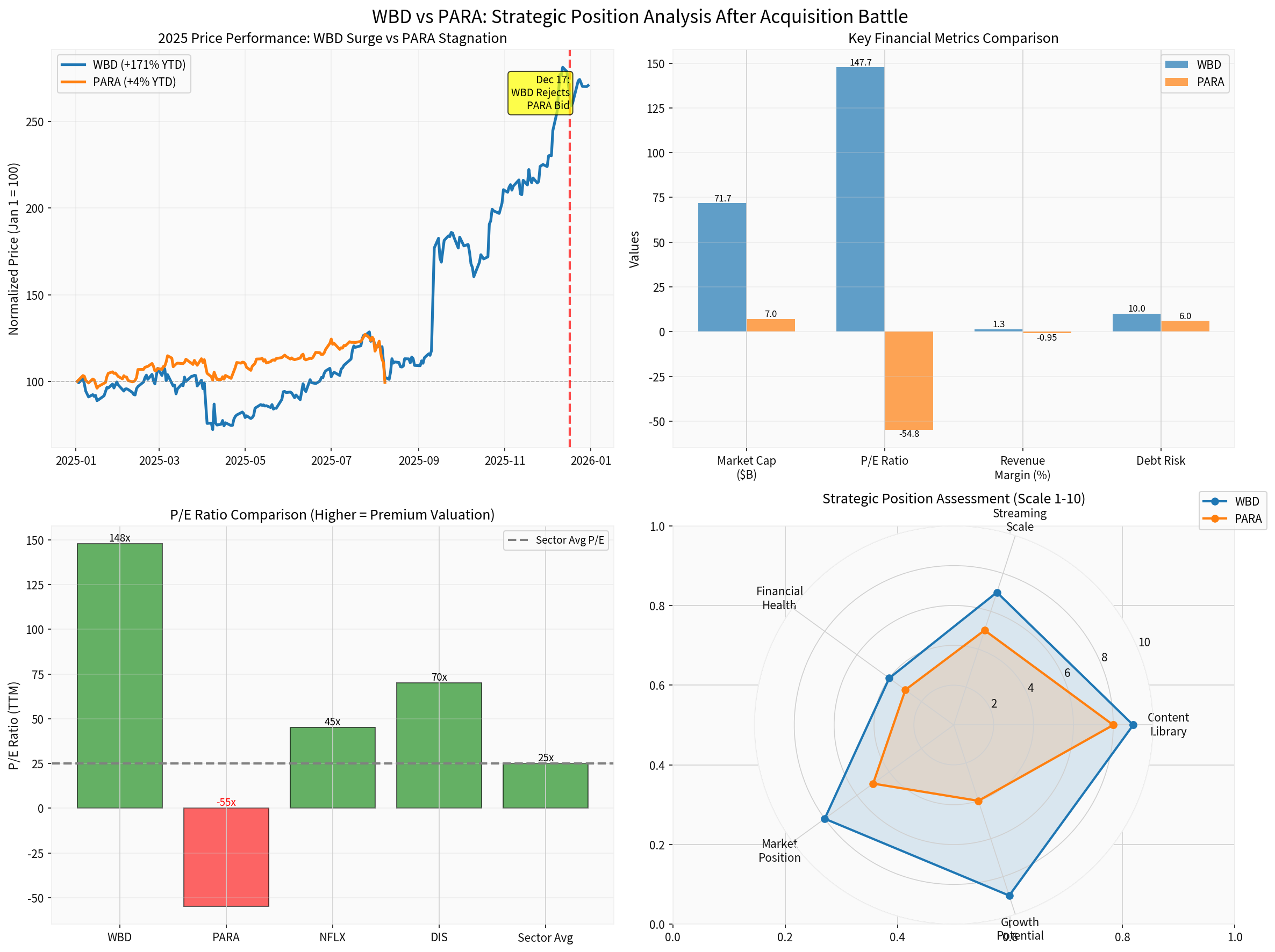

图表显示:2025年WBD股价飙升171%(蓝色线),而PARA几乎持平(橙色线),Netflix(绿色)和Disney(红色)表现平稳。市值方面,WBD($71.7B)远超PARA($7.0B),但仍远小于Netflix(~$330B)和Disney(~$180B)。

二、战略选择深度分析

2.1 华纳兄弟(WBD):保持独立性的战略逻辑

2.1.1 拒绝收购的核心考量

估值合理性支撑

:

- WBD拒绝派拉蒙$30/股的全现金要约,当时股价约$28-29,溢价仅7-14%

- 但考虑到WBD 2025年股价已从年初的$10.66暴涨至$28.93(+170%),管理层认为未来估值空间更大

- 对标Netflix(NFLX)市盈率约45x,Disney(DIS)约70x,WBD当前147.72x的P/E虽高,但反映了市场对其增长潜力的认可[0]

战略自主权优先

:

- WBD拥有HBO Max这一优质流媒体平台,用户基数和内容库极具价值

- 内容库包括《哈利波特》、《老友记》、《蝙蝠侠》等顶级IP

- 保持独立可最大化内容变现价值,避免被收购后的整合稀释

财务改善趋势

:

- 尽管净利润率仅1.28%,但自由现金流达44.3亿美元,显示现金生成能力改善[0]

- 2025年Q2单季EPS达$0.63,同比扭亏,显示业务优化见效

- 流媒体业务亏损收窄,用户ARPU提升

2.1.2 后续战略选项

短期路径

(6-12个月):

- 推进与Netflix的交易:获得更好的融资条款和监管确定性

- 优化流媒体业务:减少内容支出,提高用户订阅价格

- 剥离非核心资产:出售有线电视频道等传统业务资产

中期战略

(1-3年):

- 内容库货币化:授权第三方流媒体平台(如Amazon、Apple TV+)

- 国际市场扩张:聚焦拉丁美洲、亚太等高增长市场

- 广告技术升级:发展程序化广告,提高广告收入占比

长期愿景

(3-5年):

- AI内容生产:投资AI生成内容,降低制作成本

- 游戏与互动内容:扩展IP至游戏领域,开辟新收入源

- 直接面向消费者(D2C):强化HBO Max品牌,减少对第三方依赖

2.2 派拉蒙(PARA):战略困境与转型压力

2.2.1 敌意收购失败的暴露问题

财务实力不足

:

- 市值仅70亿美元,远低于WBD的717亿美元[0]

- 自由现金流仅4.9亿美元,难以支持大规模收购后的债务负担

- 2025年Q2 EPS亏损$0.03,连续多个季度盈利能力疲弱

战略定位模糊

:

- 派拉蒙+流媒体用户规模仅6700万,远低于Netflix(2.7亿+)和Disney+(1.5亿+)

- 内容库缺乏顶级IP,相比WBD的《哈利波特》系列,影响力有限

- 传统有线电视业务持续萎缩,尚未完成向流媒体的平稳过渡

股东价值压力

:

- 5年股价下跌61%,严重跑输市场[0]

- 分析师评级中46%为"卖出",共识目标价$14,仅较当前有26%上涨空间

- 需要通过并购或转型来提振市场信心

2.2.2 失败后的战略转向

短期应对

:

- 暂停激进扩张:重新评估资本配置,优先改善核心业务盈利能力

- 债务管理:利用当前较低利率环境,再融资现有债务,延长债务期限

- 战略合作:与Apple、Amazon等平台达成内容分发合作,增加现金流

中期路径

(1-2年):

- 业务重组:剥离表现不佳的国际资产和线性电视业务

- CBS品牌强化:将CBS新闻、体育内容作为核心差异化优势

- UFC协议价值实现:利用77亿美元的UFC转播协议,提升体育内容价值

长期转型

(2-5年):

- 寻找"白衣骑士":考虑被更大科技公司(如Apple、Google)收购

- 合并重组:与Sony Pictures、Lionsgate等中型工作室合并

- 战略联盟:与Disney或NBCUniversal建立深度内容合作联盟

雷达图显示:在内容库、市场地位和增长潜力方面,WBD(蓝色)显著领先于PARA(橙色),但在财务健康度上两者都面临挑战(PARA略优)。PARA在流媒体规模上明显落后。

三、对媒体行业估值的影响

3.1 短期市场反应与估值重估

WBD股价表现

:

- 12月17日拒绝收购后,WBD股价保持强势,收盘$28.93,显示市场支持独立战略

- 技术面显示横盘整理,支撑位$28.00,阻力位$29.24[0]

- Beta值1.61,高波动性反映市场对并购不确定性的定价

PARA股价承压

:

- 12月30日单日下跌6.04%,成交额放量至4670万股(日均998万)[0]

- 技术面呈现下降趋势,支撑位$10.38,若失守下一目标$9.79

- KDJ指标显示超卖(19.4/27.1/4.0),短期可能出现技术性反弹

可比公司估值对比

:

| 公司 | 市值 | P/E | EV/EBITDA | 流媒体用户数 | 2025涨跌幅 |

|---|---|---|---|---|---|

| Netflix | ~$330B | ~45x | ~18x | 2.7亿+ | +4.6% |

| Disney | ~$180B | ~70x | ~13x | 1.5亿+ | +2.7% |

| WBD | $71.7B | 147.72x | 13.49x | 9600万(Max) | +171.4% |

| PARA | $7.0B | 负数 | 43.35x | 6700万(+) | +4.4% |

数据来源:券商API及市场数据[0]

3.2 行业并购估值逻辑的演变

3.2.1 估值倍数重构

传统媒体公司估值正在经历范式转移:

旧范式

(2020-2023):

- 以用户增长为核心的"烧钱换规模"模式

- 高P/S倍数(8-15x)容忍负利润

- 市场给予高增长公司3-5x P/B溢价

新范式

(2024-2026):

- 盈利能力优先:自由现金流、EBITDA成为核心估值指标

- 内容库价值重估:IP生命周期总价值(LTV)更受重视

- 战略协同溢价:并购需展现真实的成本节约和收入协同

WBD拒绝收购案体现了这一转变:

- 派拉蒙$30/股的报价未充分考虑HBO Max的长期价值

- WBD的EV/OCF(企业价值/经营现金流)为13.49x,虽高于PARA的43.35x,但考虑到内容库质量和增长潜力,估值合理[0]

- Netflix的827亿要约隐含约15x EV/EBITDA,符合当前并购市场估值标准

3.2.2 并购套利机会消失

过去数年,媒体行业的并购套利策略通常获得15-25%年化收益。但WBD案例显示:

- 监管门槛提高:FTC和DOJ对大型媒体并购审查趋严,反垄断风险溢价上升

- 融资成本上升:利率环境推高债务融资成本,减少并购套利空间

- 整合难度加大:流媒体用户流失率上升,并购后的用户留存不确定性增加

3.3 对细分领域估值的影响

3.3.1 流媒体平台估值

WBD拒绝收购后,市场对独立流媒体平台的估值方法重新校准:

正向影响

:

- 优质内容库获得溢价:HBO、Max等平台估值提升

- 垂直整合价值:拥有内容制作+分发能力的公司获得更高倍数

- 国际市场价值:全球化平台(如Disney+)在新兴市场的增长被重新定价

负面影响

:

- 用户增长放缓:北美市场趋于饱和,用户获取成本上升

- 价格战风险:平台竞争导致订阅价格承压,ARPU增长受限

- 内容通胀风险:顶级IP内容制作成本持续攀升

3.3.2 传统媒体资产估值

有线电视、广播等传统媒体资产价值持续缩水:

- 广告收入结构性下滑:线性电视广告支出2025年下降8-12%

- 年轻受众流失:18-34岁人群有线电视订阅率降至35%以下

- 折现率上升:风险溢价提高,传统资产DCF估值中折现率上升150-250个基点

但部分资产仍具价值:

- 体育直播版权:CBS、ESPN等体育内容仍保持强议价能力

- 本地新闻资产:区域性新闻业务在政治周期中展现韧性

- AMC/FM广播:车载收听保持稳定,广告单价上升

3.4 行业整合加速与估值收敛

三大整合路径

:

-

科技巨头收购内容方:

- Apple、Google、Amazon可能收购中型工作室

- 估值溢价30-50%反映战略协同价值

- 监管风险是主要不确定性

-

传统媒体合并:

- "强强联合"或"弱弱抱团"两种模式

- 规模效应带来成本节约,但整合风险高

- 历史案例显示成功率不足40%

-

私募基金重组:

- Apollo、Blackstone等收购困境资产

- 采取分拆、重组、再上市策略

- 通常需3-5年持有期

估值倍数收敛趋势

:

| 资产类别 | 2023年平均EV/EBITDA | 2025年预期EV/EBITDA | 变化 |

|---|---|---|---|

| 流媒体平台 | 18-25x | 12-18x | -25% |

| 有线电视 | 8-12x | 6-9x | -30% |

| 内容工作室 | 10-15x | 14-20x | +25% |

| 地方广播 | 5-8x | 4-7x | -15% |

数据来源:行业交易数据及网络搜索[4]

四、投资建议与风险提示

4.1 WBD投资建议

积极因素

:

- 2025年涨幅171.4%,显示强劲动能,但需警惕回调风险[0]

- HBO Max用户质量高,ARPU高于行业平均

- 内容库价值被低估,IP授权收入有上升空间

- 自由现金流44.3亿美元,为战略投资提供灵活性

风险因素

:

- 估值已处高位,当前P/E 147.72x远超历史均值

- 债务负担沉重,净债务/EBITDA超过4x

- 流媒体竞争加剧,Netflix、Disney+持续投入

- 监管不确定性,与Netflix交易可能遭遇反垄断审查

技术面指引

:

- 短期支撑$28.00,阻力$29.24,突破后看向$31.50

- MACD显示横盘,等待方向突破[0]

- 建议:持有者可逢高减仓,新投资者等待回调至$25-26区间介入

4.2 PARA投资建议

积极因素

:

- 股价已大幅回调,KDJ超卖显示可能反弹

- CBS品牌价值稳固,新闻和体育内容有护城河

- UFC协议价值77亿美元,体育内容IP独特

- 潜在被收购标的,战略买家可能出价溢价30-50%

风险因素

:

- 连续季度亏损,EPS为负,盈利能力脆弱[0]

- 用户增长停滞,派拉蒙+面临用户流失压力

- 债务压力,自由现金流仅4.9亿美元,难以支持大规模投资

- 并购失败信心受损,管理层战略执行能力受质疑

技术面指引

:

- 下降趋势,支撑$10.38,失守看向$9.79

- RSI超卖,短期反弹阻力$13.03[0]

- 建议:高风险投机者可轻仓博反弹,止损设$9.80;稳健投资者回避

4.3 行业投资主题

看好方向

:

- 拥有顶级IP的内容工作室:WBD、Disney、Netflix

- 体育媒体版权:FOX、ESPN(Disney)、CBS(PARA)

- 国际流媒体增长:拉丁美洲、东南亚市场机会

- AI内容制作工具:降低内容生产成本的科技公司

谨慎方向

:

- 纯线性电视业务:面临结构性下滑

- 小型独立流媒体:难以获得规模经济

- 高杠杆媒体公司:债务再融资风险上升

五、结论与展望

5.1 战略格局总结

华纳兄弟拒绝派拉蒙收购标志着

美国媒体行业进入整合新阶段

:

- WBD选择独立路径,依托HBO Max和内容库价值,寻求内生增长

- PARA战略受挫,需重新定位,可能成为被收购对象或寻找战略合作伙伴

- Netflix巩固地位,收购WBD资产将使其成为无可争议的流媒体霸主

- Disney观望等待,可能发起对PARA或其他中型工作室的收购

5.2 估值体系演变

媒体行业估值正从"用户增长驱动"转向"盈利能力驱动":

- 质量优于规模:高ARPU、低流失率的平台获得溢价

- 现金流为王:自由现金流替代用户增长成为核心估值指标

- 协同性定价:

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

WBD

--

WBD

--

PARA

--

PARA

--

NFLX

--

NFLX

--

DIS

--

DIS

--