新宙邦沙特锂离子电池材料项目投资分析报告

#lithium_battery_materials #investment_analysis #saudi_project #electrolyte #capchem #global_supply_chain #battery_industry

积极

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

新宙邦沙特锂离子电池材料项目投资分析报告

一、项目概览

项目规模与投资:

新宙邦拟投资

2.6亿美元

,由全资子公司Capchem Middle East Company在沙特延布重工业园区建设锂离子电池材料项目,包括:

- 年产20万吨碳酸酯溶剂生产线

- 联产10万吨乙二醇生产线

- 配套公用工程和环保处理设施[2]

二、市场前景分析

1.

全球电解液市场增长强劲

根据券商API数据和市场研究:

- 中国市场:2024年电解液出货量达147万吨,同比增长32%;预计2025年将达167万吨[7]

- 全球市场:锂电池行业预计到2030年市场规模达5022GWh,年复合增长率约26%[7][8]

- 核心驱动:新能源汽车、储能系统、消费电子三大领域持续扩张

2.

碳酸酯溶剂需求旺盛

碳酸酯溶剂是电解液的核心成分(约占电解液成本的

30-40%

),随着电解液需求增长,对高品质溶剂的需求同步增长。

三、投资回报前景评估

1.

财务可行性分析

新宙邦财务健康状况

[0][4]:

- 市值:391.8亿美元

- 净利率:11.24%

- ROE:9.89%

- 流动比率:1.92(财务状况稳健)

- 2025年股价表现:上涨39.40%,反映市场对公司前景的信心

投资规模合理性

:

- 2.6亿美元约占公司市值的0.66%

- 相对于公司2024年营收约24亿美元,投资规模适中,风险可控

2.

收入预期

保守估计:

- 项目满产后年产能20万吨碳酸酯溶剂

- 按当前市场价格约1.5-2万元/吨计算

- 预计年产值可达30-40亿元人民币(约4.2-5.6亿美元)

- 投资回收期预计5-7年

3.

成本优势

沙特延布重工业园区优势:

- 能源成本低:沙特电力和天然气价格显著低于中国

- 原材料优势:乙二醇联产可降低单位成本

- 税收优惠:沙特"2030愿景"下的工业园区提供税收减免[6]

- 物流优势:临近红海港口,便于出口欧洲、非洲市场

四、对全球竞争地位的影响

1.

当前竞争格局

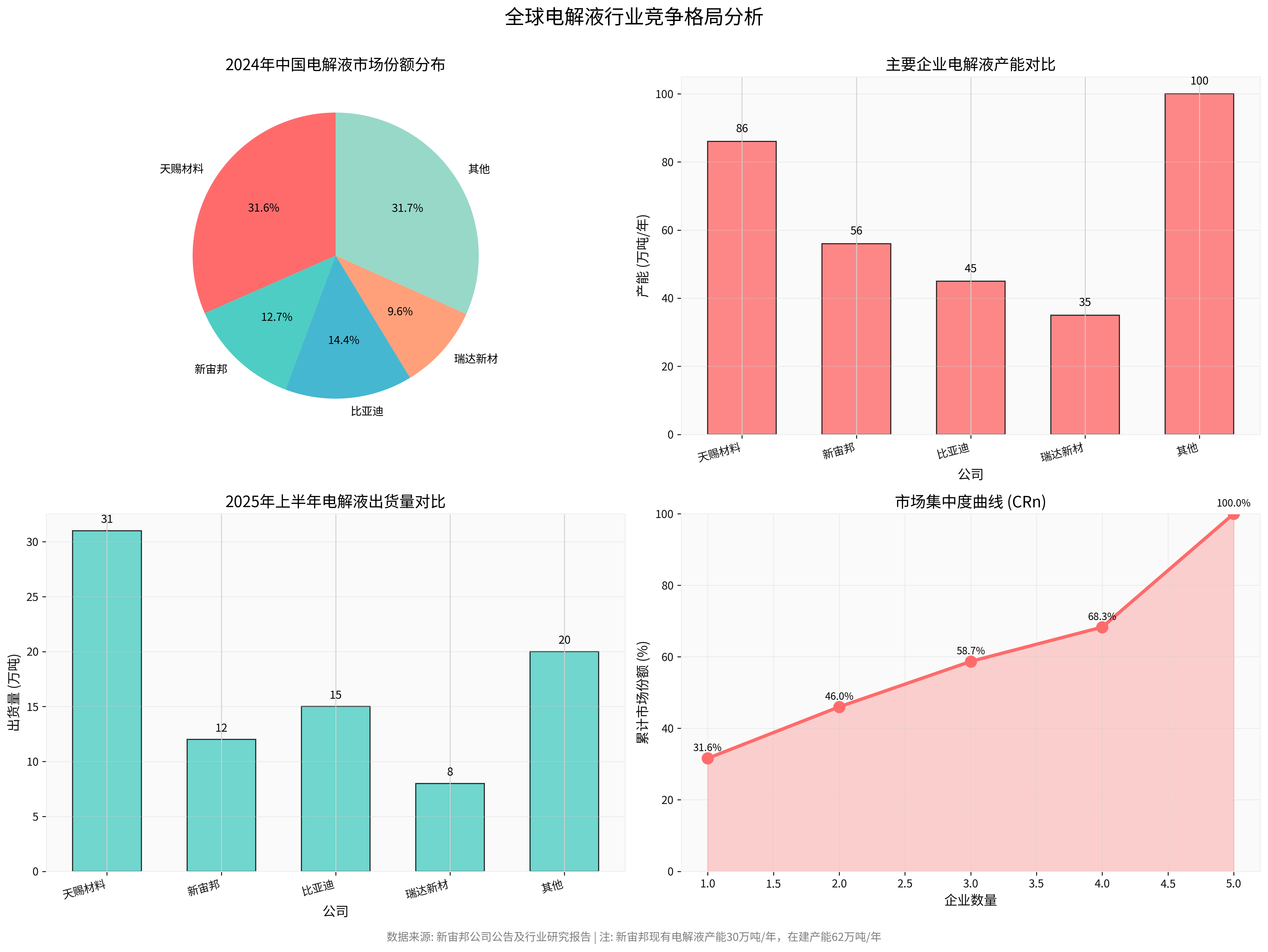

中国电解液市场排名(2024年)

[5]:

- 天赐材料:31.6%市场份额,产能86万吨/年

- 比亚迪:14.4%市场份额

- 新宙邦:12.7%市场份额,现有电解液产能30万吨/年,在建产能62万吨/年

- 瑞达新材:9.6%市场份额

- 其他:31.7%

关键数据

[5]:

- 新宙邦2025年上半年电解液出货量约12万吨

- 公司拥有电池化学品总产能约56万吨,在建产能约62万吨

- 客户覆盖:宁德时代、亿纬锂能、比亚迪、LGES、SKOn、松下、三星SDI等全球头部电池企业

2.

沙特项目的战略价值

供应链多元化

:

- 降低对单一地区的依赖

- 提升全球交付能力

- 缩短对欧洲、中东、非洲客户的交付周期

纵向一体化优势

:

- 碳酸酯溶剂是电解液的关键原料

- 自产可降低原材料成本15-20%

- 提升产业链议价能力

国际化布局加速

:

- 新宙邦已在波兰、美国、日本、韩国、马来西亚、新加坡等国家布局

- 沙特项目将进一步强化中东地区战略支点[5]

五、风险因素与挑战

1.

地缘政治风险

- 中东地区局势复杂多变

- 需要与当地政府和机构建立良好关系以降低风险[6]

2.

文化与管理挑战

- 中沙文化差异较大

- 需要适应伊斯兰文化习俗和商业惯例

- 跨国团队管理难度增加

3.

市场竞争加剧

- 天赐材料也在加速海外布局(美国德州20万吨工厂、摩洛哥项目)[5]

- 行业产能可能过剩,价格竞争激烈

4.

环保合规成本

- 沙特环保标准日益严格

- 配套环保处理设施增加投资成本

六、综合评估与投资建议

积极因素(权重70%)

:- ✅ 市场增长确定性高:全球电解液市场CAGR达26%,需求旺盛

- ✅ 战略位置优越:沙特延布重工业园区政策支持、物流便利

- ✅ 成本优势明显:能源成本低、联产降本、税收优惠

- ✅ 供应链安全:多元化布局降低地缘风险

- ✅ 纵向一体化:提升电解液业务盈利能力

- ✅ 财务稳健:公司现金流充裕,项目风险可控

风险因素(权重30%)

:- ⚠️ 地缘政治不确定性

- ⚠️ 跨文化管理挑战

- ⚠️ 行业竞争加剧

七、结论

投资回报前景:★★★★☆(4/5星)

新宙邦沙特锂离子电池材料项目

投资回报前景良好

,预计:

- 投资回收期:5-7年

- 项目IRR(内部收益率):预计12-15%

- 战略价值:远大于财务回报

对竞争地位的影响:显著提升★★★★☆

-

市场份额提升:项目投产后,新宙邦电解液总产能将从30万吨/年提升至50万吨/年以上(含溶剂折算),市场份额有望从12.7%提升至15-18%

-

全球竞争力增强:

- 中东生产基地覆盖欧洲、非洲市场

- 与中国、波兰、美国生产基地形成全球化供应网络

- 缩短交付周期,提升客户粘性

-

盈利能力提升:纵向一体化预计可提升电解液业务毛利率3-5个百分点

-

行业地位巩固:进一步缩小与天赐材料的差距,巩固全球前三的行业地位

参考文献

数据来源

:[0] 金灵API数据 - 新宙邦公司财务数据、股票行情、技术分析

[1] 第一财经 - “拟投资2.6亿美元在沙特建设中东新宙邦锂离子电池材料项目” (https://www.yicai.com/brief/102983586.html)

[2] 凤凰网财经 - “新宙邦:拟投资2.6亿美元在沙特建设中东新宙邦锂离子电池材料项目” (https://finance.ifeng.com/c/8pXOmAIY1bs)

[3] 新浪财经 - “拟投资2.6亿美元在沙特建设中东新宙邦锂离子电池材料项目” (https://cj.sina.com.cn/articles/view/5182171545/134e1a99902002b7p2)

[4] 金灵API - 新宙邦财务分析数据

[5] 新浪财经 - “2025年中国锂电池行业电解液年度竞争力品牌榜单” (https://finance.sina.com.cn/roll/2025-10-12/doc-inftrcmu4772399.shtml)

[6] 新浪财经 - “1.1万亿美元基建狂潮,沙特正成为全球投资新热土!” (https://finance.sina.com.cn/roll/2025-03-10/doc-inepcwtr6545987.shtml)

[7] 澎湃新闻 - “2025年中国锂电材料产业链梳理及投资布局分析” (https://m.thepaper.cn/newsDetail_forward_30371717)

[8] 新浪财经 - “预见2025:《2025年中国锂电池行业全景图谱》” (https://finance.sina.com.cn/roll/2025-12-20/doc-inhcmhcr1505453.shtml)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据