丽人丽妆战略转型分析:从天猫依赖到抖音多渠道布局

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和市场信息,我对丽人丽妆的战略转型进行如下分析:

丽人丽妆(605136.SS)是中国领先的美妆电商代运营公司,主营业务为国际美妆品牌提供电商代运营服务。截至2025年12月30日,公司市值约43.2亿元人民币,当前股价10.78美元,市净率1.76倍[0]。

| 指标 | 数值 |

|---|---|

| 市盈率(P/E) | -130.44倍(亏损) |

| 净资产收益率(ROE) | -1.34% |

| 净利润率 | -1.97% |

| 流动比率 | 10.55(非常健康) |

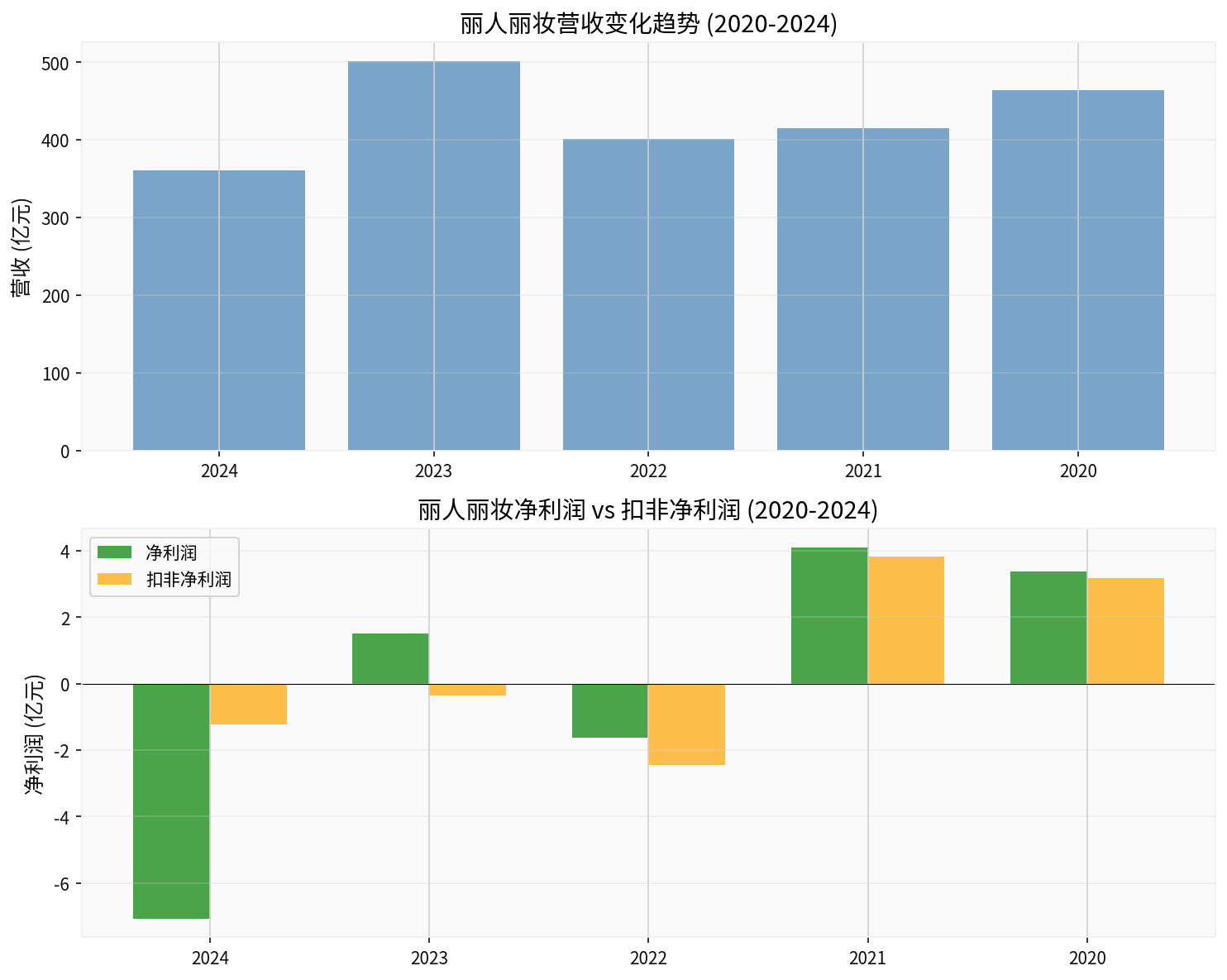

| 年份 | 营业收入 | 净利润 | 扣非净利润 |

|---|---|---|---|

| 2024 | 360.95 | -7.08 | -1.24 |

| 2023 | 501.28 | 1.52 | -0.35 |

| 2022 | 401.24 | -1.63 | -2.45 |

| 2021 | 415.38 | 4.11 | 3.83 |

| 2020 | 464.21 | 3.39 | 3.17 |

从图表可以清晰看出,公司营收从2020年的464亿元下滑至2024年的361亿元,降幅达22%。扣非净利润更是从2021年的盈利3.83亿元转为2024年的亏损1.24亿元,表明公司主营业务盈利能力持续恶化[0]。

丽人丽妆过去高度依赖阿里巴巴生态系统,天猫平台曾是公司主要收入来源。然而,随着电商流量格局变化,传统平台电商面临以下挑战:

- 流量红利消退:天猫平台获客成本持续攀升

- 竞争加剧:京东、拼多多等平台分流

- 直播电商崛起:抖音、快手等新渠道快速抢占市场份额

- 品牌方议价能力增强:头部品牌开始自建电商团队

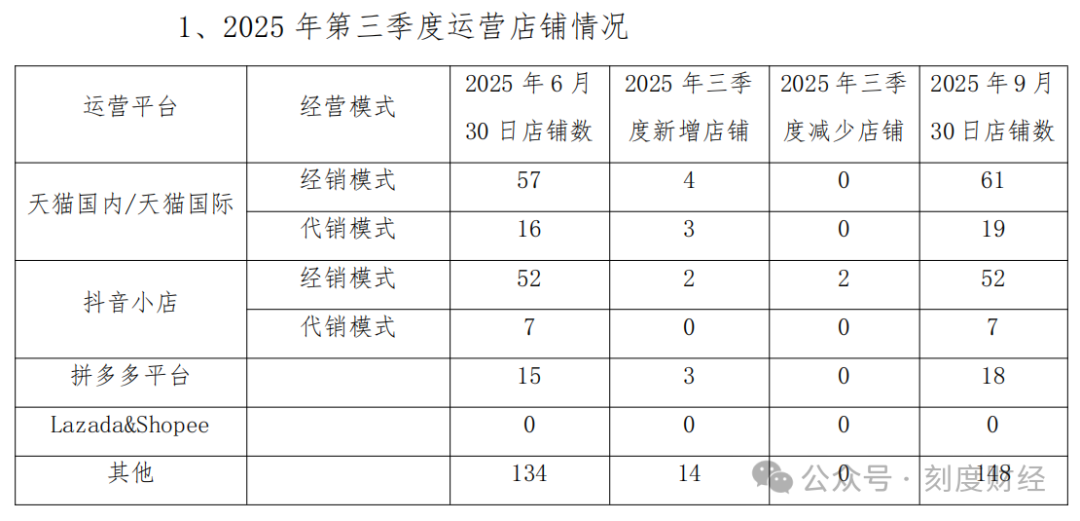

面对传统模式的瓶颈,丽人丽妆积极推进渠道多元化战略,重点布局抖音电商:

- 新兴渠道收入占比已达36.5%:标志着公司从单一天猫依赖向多平台协同的战略转型取得实质性进展

- 抖音运营门店数量快速增长:2025年Q3数据显示,公司在抖音平台的运营门店数量已与天猫形成有效互补

- 内容电商模式契合美妆品类特性:美妆产品天然适合直播带货和短视频种草,抖音的流量算法有利于优质品牌曝光

- 渠道结构优化:新兴渠道占比提升至36.5%,降低了单一平台依赖风险,增强了抗风险能力

- 流量成本优势:抖音电商的流量获取成本相对天猫更低,且具有社交裂变优势

- 美妆品类红利:抖音用户画像与美妆消费群体高度重合,转化效率较高

- 现金流健康:流动比率10.55,财务状况稳健,为转型提供充足弹药

- 持续亏损压力:2024年扣非净利润亏损1.24亿元,较2023年亏损0.35亿元扩大,转型尚未实现盈利改善

- 毛利率承压:新兴渠道的竞争可能导致毛利率下降

- 运营能力要求高:抖音电商需要更强的内容创作、达人合作和数据运营能力

- 行业竞争激烈:抖音电商赛道竞争者众多,包括壹网壹创、若羽臣等同行业公司也在积极布局

从财务数据看,公司2024年营收同比下降28%,而扣非亏损扩大,显示转型过程中面临"青黄不接"的阵痛期。抖音渠道虽然增长迅速,但可能需要更长时间才能贡献实质性利润:

- 短期(1-2年):预计仍处于投入期,扣非亏损可能持续,但亏损幅度有望收窄

- 中期(2-3年):若抖音渠道运营效率提升,有望实现盈亏平衡

- 长期(3-5年):取决于能否在抖音生态建立差异化竞争优势

- 当前市销率(P/S)约0.12倍,处于历史低位

- 净利润为负,传统估值方法失效,可参考市净率1.76倍

- 抖音渠道收入增速及毛利率变化

- 天猫渠道收入企稳情况

- 运营费用率控制

- 品牌合作续约情况

- 电商行业政策监管风险

- 抖音平台算法变化风险

- 品牌方终止合作风险

- 现金流紧张风险

丽人丽妆从天猫向抖音的战略转型是应对行业变革的必然选择,新兴渠道收入占比36.5%表明转型已取得阶段性成果。然而,从扣非净利润持续亏损的现实来看,转型尚未带来盈利改善。公司需要在抖音渠道建立可持续的盈利能力,同时控制好转型期间的投入节奏。

[0] 金灵AI券商API数据 - 丽人丽妆(605136.SS)公司概况、财务分析与实时行情

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。