Adaptive Biotechnologies (ADPT) Executive Stock Sale Impact Analysis

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于当前数据和专业分析,我将从多个维度评估此次内部人士抛售对ADPT投资价值的影响。

- 首席产品官Lo:出售价值76,895美元的股票

- 其他高管:根据SEC文件,12月初有多位高管进行了股票抛售,包括Sharon Benzeno出售12,604股,价值212,377美元[1]

- 市场反应:12月8日当周,ADPT股价下跌24.5%,主要受高管抛售影响[1]

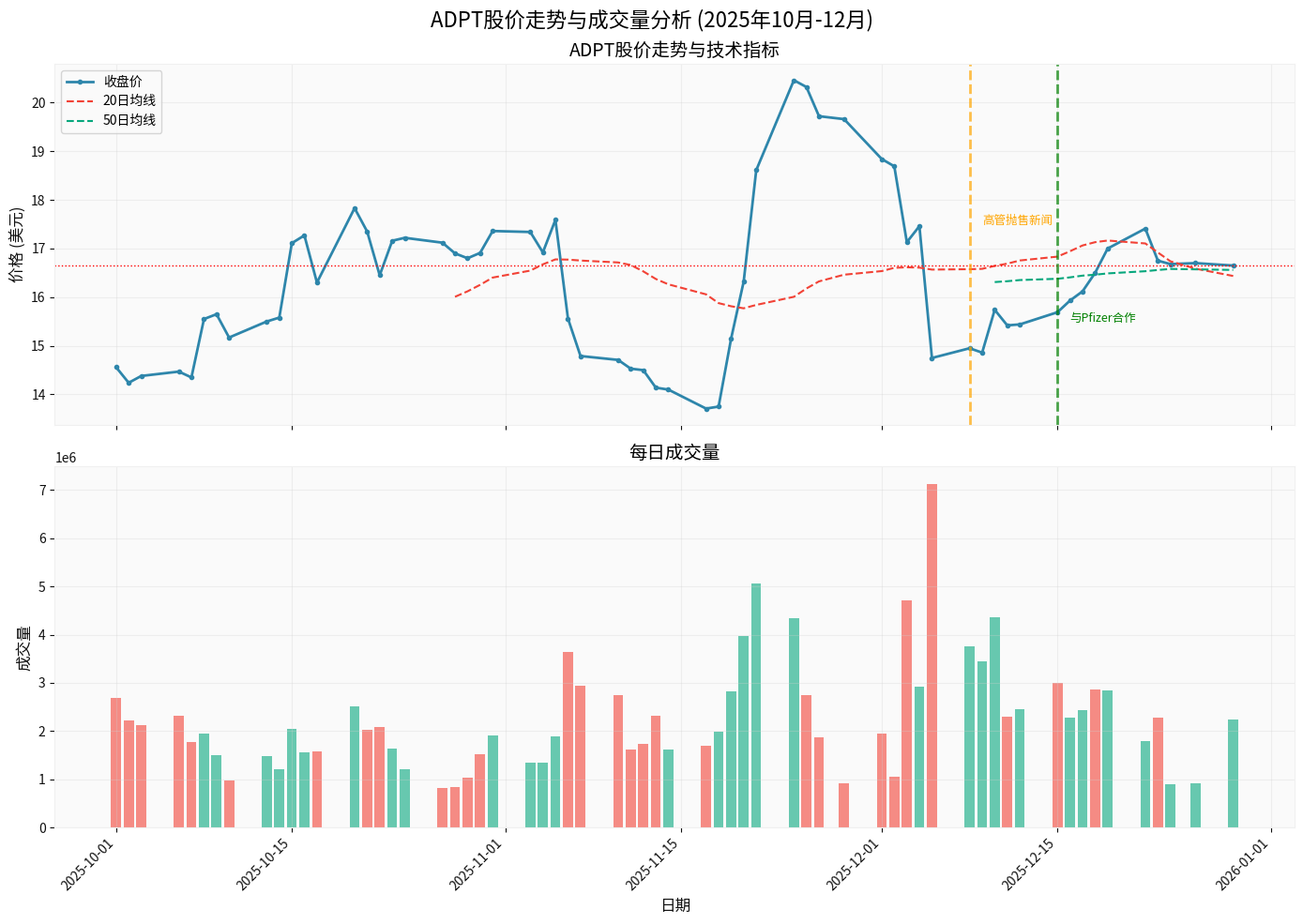

图表显示:12月初高管抛售新闻导致股价显著下跌,但随后在12月中旬受到与Pfizer合作利好消息的支撑

- 内部人士抛售通常被投资者视为对公司前景缺乏信心的信号

- 多位高管同时抛售加剧了市场担忧情绪

- 在股价年内涨幅超过170%的背景下,高管获利了结可能暗示估值过高[0][1]

- 当前技术分析显示股价处于横盘整理阶段,支撑位$16.20,阻力位$17.10[0]

- KDJ指标显示看跌信号(K:65.3, D:67.2, J:61.6)[0]

- 成交量在抛售期间显著放大,显示市场分歧加剧

- Lo抛售的76,895美元相对于25.4亿美元市值占比极小(约0.003%)

- 此类规模的抛售通常属于正常的个人财务规划,如资产配置、税务筹划或流动性需求

- 与公司重大战略决策无关

- 同期另一高管Sharon Benzeno抛售后仍持有296,791股,价值约500万美元,说明其仍保持大量公司股份[1]

- 流动性充裕:流动比率3.38,速动比率3.26,显示短期偿债能力强

- 债务风险低:财务分析显示债务风险评级为"low_risk"

- 保守会计:公司采用保守的会计政策,财务透明度较高

- 持续亏损:EPS为-0.52,净利润率-31.50%,运营利润率-30.93%

- 现金流压力:自由现金流为-9,887.6万美元

- 高估值风险:P/E为负值,P/B达12.41倍,P/S为10.05倍,估值偏高

- 两项非独家授权协议,专注于类风湿性关节炎T细胞受体发现

- TCR-抗原数据集授权,用于AI驱动药物研究

- 潜在里程碑付款高达8.9亿美元

- 该合作可能为公司带来显著的现金流和收入增长

- clonoSEQ检测在ASH年会上 featured in 90篇摘要

- III期AURIGA数据显示深度持续MRD阴性与改善无进展生存期相关

- MRD引导治疗决策在血液癌治疗中应用扩大

- 目标价:$20.00(比当前价格+20.1%上涨空间)

- 评级分布:

- 买入:11位(64.7%)

- 持有:4位(23.5%)

- 卖出:2位(11.8%)

- Morgan Stanley(11月11日):维持"Equal Weight"评级

- BTIG(11月6日、10月22日):维持"买入"评级

- JP Morgan(11月6日):维持"增持"评级

- Piper Sandler(10月15日):维持"增持"评级

- 分析师认为2026年是"持久性测试年,而非炒作周期年"[1]

- 关注公司能否将技术优势转化为可持续的商业成功

- Pfizer合作为业务多样化和收入增长提供了新机会

| 影响因素 | 权重 | 影响程度 | 说明 |

|---|---|---|---|

| 抛售规模 | ⭐ | 低 | 抛售金额占市值比例极小,属个人行为 |

| 市场情绪 | ⭐⭐⭐ | 中短期 | 已在12月初反映,股价已下跌24.5% |

| 基本面变化 | ⭐⭐⭐⭐ | 关键 | 无实质变化,Pfizer合作反而增强前景 |

| 估值水平 | ⭐⭐⭐⭐⭐ | 高 | 年内涨幅170%,估值处于高位 |

| 技术面 | ⭐⭐ | 中短期 | 横盘整理,等待方向选择 |

- 风险:偏高

- 技术面显示横盘整理,方向不明[0]

- 估值处于历史高位,回调压力较大

- 高管抛售负面影响尚未完全消散

- 机会:存在

- Pfizer合作可能在2026年开始产生里程碑付款[1]

- clonoSEQ业务持续增长,MRD应用扩大

- 分析师目标价$20暗示20%上涨空间[0]

- 潜力:取决于商业化进展

- 技术平台得到Pfizer等大药企验证

- 能否将技术优势转化为持续盈利是关键

- 需关注现金流改善和盈利时间表

- 建议:谨慎观望

- 理由:估值过高,持续亏损,技术面横盘整理

- 关注点位:等待回调至支撑位$16.20以下或突破阻力位$17.10后再决策

- 建议:适度参与,分批建仓

- 理由:Pfizer合作提供长期支撑,分析师普遍看好

- 策略:首次仓位不超过组合的2-3%,设置止损位在$15.50

- 建议:关注催化剂,择机介入

- 理由:生命科学领域龙头,技术平台独特性强

- 关注:2026年Pfizer合作进展、clonoSEQ业务增长数据

- 估值风险:年内涨幅170%,存在估值回归风险

- 盈利能力:尚未实现盈利,烧钱率较高

- 股价波动性:Beta值2.2,波动率是市场的2倍以上[0]

- 行业风险:生物技术行业受政策、研发进度影响较大

- 财务指标:季度收入增长率、现金消耗率、盈利时间表

- 业务进展:Pfizer合作的里程碑付款触发情况

- 技术突破:clonoSEQ新适应症拓展

- 内部人士交易:持续关注高管买卖行为

核心观点:

- 短期情绪影响已反映:12月初24.5%的跌幅已充分消化高管抛售的负面影响[1]

- 抛售规模有限:7.7万美元的抛售相对于25亿美元市值微不足道,不应过度解读

- 基本面未变甚至改善:Pfizer合作(潜在8.9亿美元)提供了新的增长动力[1]

- 估值是核心矛盾:真正的问题是年内170%涨幅后的高估值,而非高管抛售本身

[0] 金灵API数据

[1] Yahoo Finance - “Adaptive Biotechnologies (ADPT) Falls 24.5% as Execs Dispose Millions of Stake” (https://finance.yahoo.com/news/adaptive-biotechnologies-adpt-falls-24-071614908.html)

[2] Yahoo Finance - “How Investors Are Reacting To Adaptive Biotechnologies (ADPT) clonoSEQ Data” (https://finance.yahoo.com/news/investors-reacting-adaptive-biotechnologies-adpt-110750627.html)

[3] GlobeNewswire - “Adaptive Biotechnologies Announces Two Immune Receptor Licensing Agreements with Pfizer” (https://www.globenewswire.com/en/news-release/2025/12/15/3205383/0/en/Adaptive-Biotechnologies-Announces-Two-Immune-Receptor-Licensing-Agreements-with-Pfizer.html)

[4] Seeking Alpha - “Adaptive Biotechnologies: 2026 Is The Durability Test, Not The Hype Cycle” (https://seekingalpha.com/article/4855867-adaptive-biotechnologies-2026-is-the-durability-test-not-the-hype-cycle)

[5] GuruFocus - “Adaptive Biotechnologies (ADPT) Leads Life Sciences Sector with 183.57% YTD Gain” (https://www.gurufocus.com/news/4086298-adaptive-biotechnologies-adpt-leads-life-sciences-sector-with-18357-ytd-growth)

[6] InsiderTrades - “Insider Selling: Adaptive Biotechnologies (NASDAQ:ADPT) Insider Sells $212,377.40 in Stock” (https://www.insidertrades.com/alerts/nasdaq-adpt-insider-buying-and-selling-2025-12-09/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。