2026年集运行业投资价值深度分析:供给侧过剩与有效运力缺口的博弈

#container_shipping #investment_analysis #supply_demand_gap #geopolitical_risk #environmental_regulations #industry_differentiation

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

ZIM

--

ZIM

--

2026年集运行业投资价值深度分析:供给侧过剩与有效运力缺口的博弈

一、核心结论:结构性失衡下的风险与机遇并存

2026年集运行业将面临

历史上最复杂的供需博弈局面

。虽然手持订单创历史新高(突破1000万TEU,订单与船队比例达30.4%-31.6%)[1][2],但三大"摩擦力"正在重塑行业格局:

关键判断

:- 短期(2026上半年):红海复航不确定性+新船交付高峰=运力过剩压力

- 中期(2026下半年-2027):地缘政治缓和后有效运力释放+环保法规收紧=行业分化加速

- 长期:绿色转型成本+船舶大型化趋势=头部集中度提升

二、供给侧分析:名义运力vs有效运力的关键差异

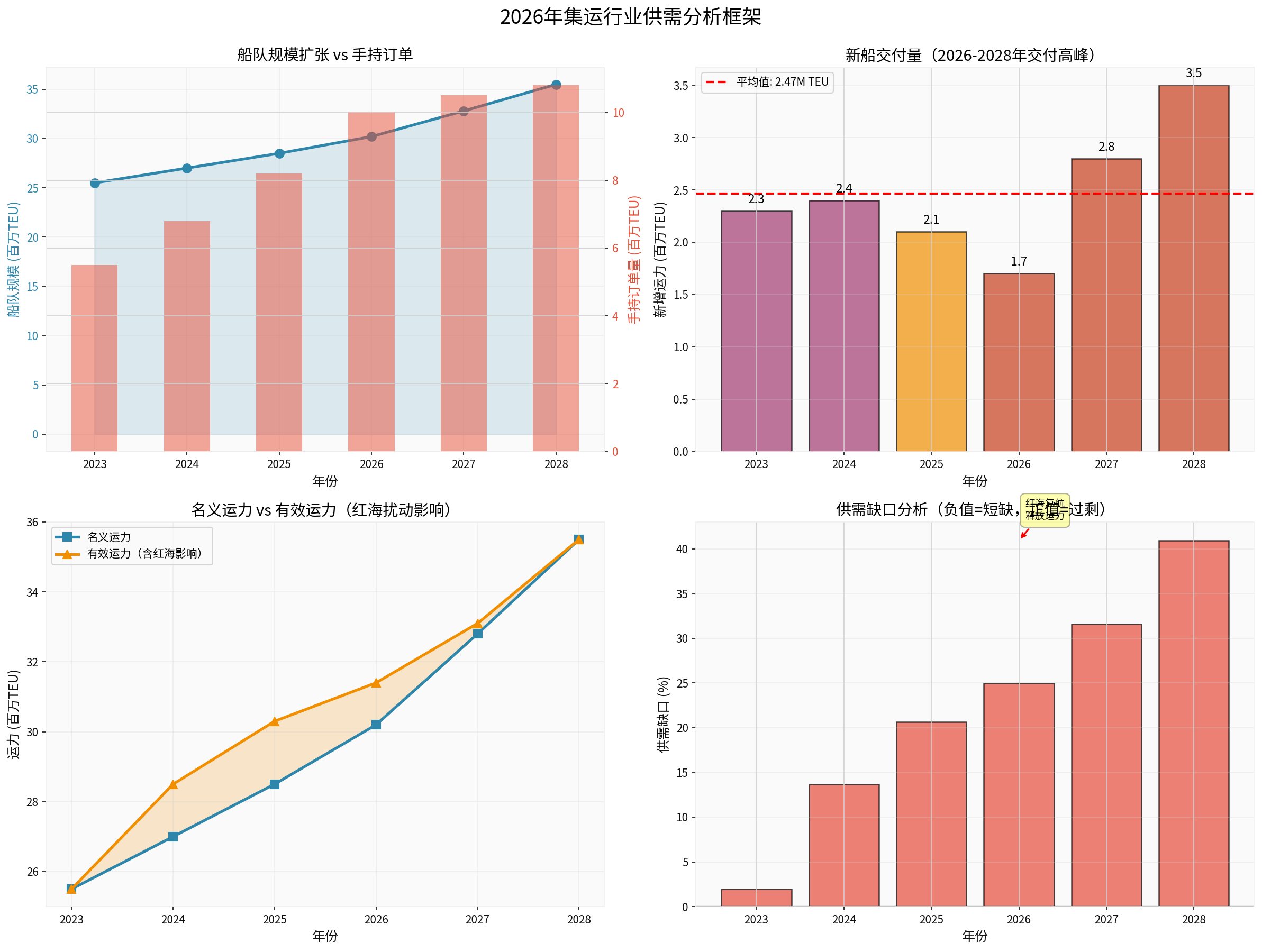

2.1 手持订单创历史新高

根据Clarksons Securities数据,全球集装箱船手持订单已突破

1000万TEU

,订单与船队比例达到30.4%-31.6%

,创下历史新高[1][2]。这一比例在2023年为27.5%,显示运力扩张仍在加速。

新船交付节奏

呈现明显的"驼峰"形态:

- 2025年:210万TEU(已进入市场)

- 2026年:170万TEU(交付压力略有缓解)

- 2027年:280万TEU(新一轮交付高峰)

- 2028年:350万TEU(历史峰值)

值得关注的是,2025-2028年四年间累计交付将超过

1000万TEU

,相当于当前全球船队规模的35%以上

[1]。

2.2 地缘政治扰动的"摩擦力"效应

红海危机对运力的影响正在成为行业最大的变量:

-

绕行好望角的运力消耗:

- 相当于全球150-200万TEU运力被"锁定"(占全球运力6-7%)[3]

- 航程增加约3000海里,航行时间延长10-14天

- 单航次燃油成本额外增加20-30万美元[4]

- 相当于全球

-

红海复航的时间窗口:

- 达飞(CMA CGM)已宣布2026年1月15日恢复红海航线,成为首家恢复东西向主干航线的承运商[4]

- 航程可缩短约14天,循环周期压缩至77天

- 业内预计2026年中期红海通道可能全面恢复,将释放**8-10%**的有效运力[3]

- 达飞(CMA CGM)已宣布

-

连锁反应机制:

- 一旦头部船司率先复航,其他公司大概率必须跟进,否则在时效和成本上将失去竞争力

- 复航初期可能出现港口拥堵、空箱流转紊乱等"二次冲击"

- 长期看,运力释放将显著冲击运价水平[4]

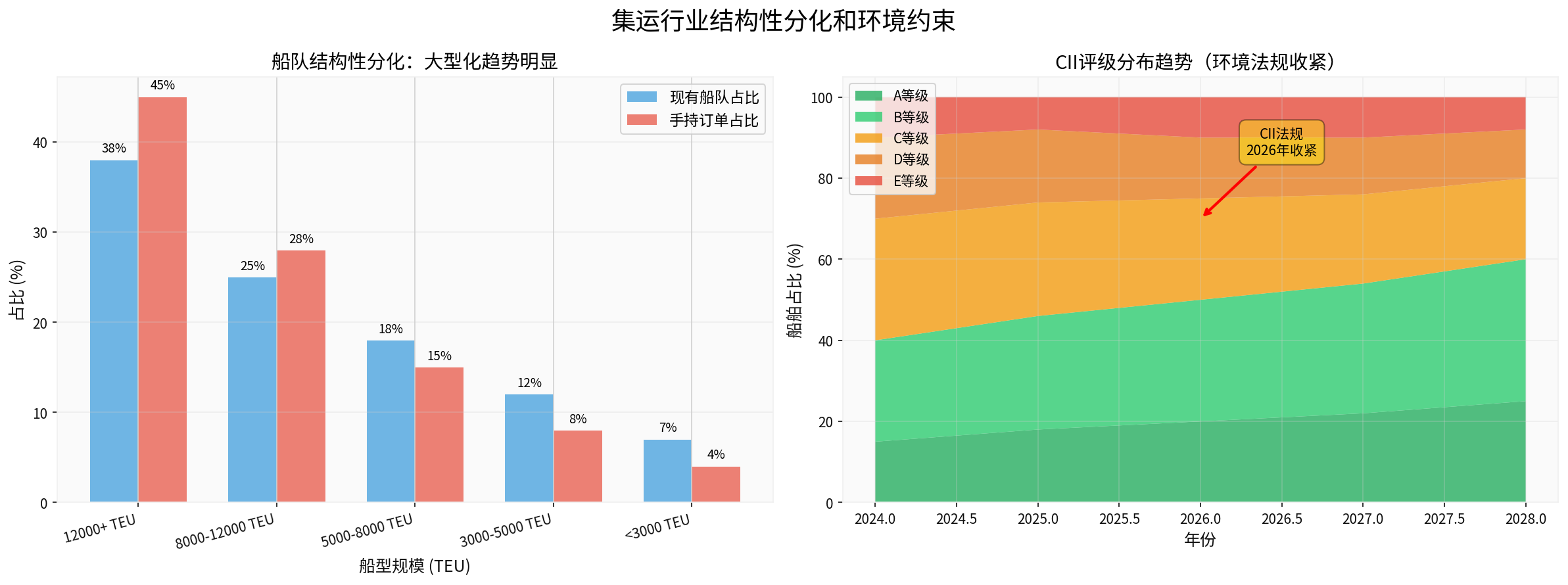

2.3 环境法规的"约束力"

CII和EEXI法规从2026年起将进一步收紧,成为供给侧的"隐形约束"[5][6]:

-

CII法规收紧:

- 2026-2028年CII评级要求每年约2%的改善

- 2027-2030年将进一步收紧(Z因子最高达21.5%)

- 获得D/E评级的船舶将面临强制减速、改航甚至淘汰

-

运营效率影响:

- 船司为达标可能主动降低航速,抵消10-15%的有效运力

- 绿色燃料船舶占比超过70%,但运营成本显著上升

- EU ETS覆盖范围扩大至100%,2026年全面实施

- 船司为达标可能主动降低航速,

-

环保投资负担:

- 新造船普遍采用双燃料或甲醇动力,造船成本上升30-40%

- 现有船舶改装EEXI合规设备,单船成本约100-300万美元

三、需求侧分析:结构性分化下的韧性

3.1 全球贸易需求预测

根据BIMCO预测,2026年集装箱运输需求预计增长

2.5%-3.5%

[3],略低于供给侧的名义运力增长(约3%):

| 区域 | 2026年需求预测 | 关键驱动因素 |

|---|---|---|

| 北美 | 增长1.5-2.5% | 关税政策扰动、去库存周期 |

| 欧洲 | 增长2.0-3.0% | 经济复苏乏力、能源转型 |

| 亚洲 | 增长3.5-4.5% | 出口导向型经济、区域贸易协定 |

| 新兴市场 | 增长4.0-5.0% | 制造业转移、消费升级 |

3.2 前置出货的"虚高"效应

需警惕2025年底的"抢运潮"可能透支2026年初需求:

- 美国关税政策导致货主提前出货,2025年Q4货量增长4.7%(vs 预期3%)

- National Retail Federation预测2026年Q1美国进口货量将出现回落

四、供需平衡的三种情景分析

情景一:红海危机持续(概率:30%)

关键假设

:红海冲突延续至2026年底,运力绕行维持现状

供需平衡

:

- 名义运力:+3.0%(新船交付)

- 有效运力:+0.5%(新船-红海绕行消耗-环保法规约束)

- 需求增长:+3.0%

- 结果:基本平衡,运价维持温和上涨

投资价值

:★★★★☆

- 推荐:ZIM(高弹性)、Matson(区域市场)

- 航运公司享受持续的高运价红利

- 燃油成本压力由货主承担

情景二:渐进式复航(概率:50%)⭐

基准情景

关键假设

:2026年Q2起红海航线逐步恢复,年底全面复航

供需平衡

:

- Q1-Q2:运力紧张(春节+红海绕行)

- Q3-Q4:运力集中释放(复航+新船交付)

- 全年有效运力:+4.5%(名义+3.0% + 复航释放+1.5%)

- 需求增长:+3.0%

- 结果:H1供需偏紧,H2明显过剩

投资价值

:★★☆☆☆

- 策略:H1做多,H2做空

- 关注:运价期货(SCFI/CCFI)、远期运费协议(FFA)

- 现货市场运价承压,合约运价相对稳定

情景三:快速复航+新船激增(概率:20%)

关键假设

:2026年Q1红海全面复航,新船交付超预期

供需平衡

:

- 有效运力:+6.0%(复航释放2.0% + 新船3.0% + 环保约束1.0%)

- 需求增长:+3.0%

- 结果:严重过剩,运价暴跌

投资价值

:★☆☆☆☆

- 风险:中小船司破产风险上升

- 机会:并购整合、运力拆解、二手船价格暴跌

- 头部船司可能通过规模优势加速出清

五、结构性分化:大型化与绿色化的投资机会

5.1 船舶大型化的马太效应

关键数据

:

- 12000+TEU船舶:现有船队占比38%,手持订单占比45%

- 8000-12000TEU船舶:现有船队占比25%,手持订单占比28%

- 5000TEU以下船舶:手持订单占比仅12%

投资逻辑

:

- 规模经济:大型船舶单位成本比中小型船低25-35%

- 航线适配:远东-欧洲/美西主干线适配12000+TEU船舶

- 港口限制:部分港口无法接卸超大型船,形成结构性壁垒

推荐标的

:

- MSC:手持订单最多(约100万TEU),12000+TEU船舶占比超50%

- CMA CGM:通过订单扩张预计2026年超越马士基成为全球第二大承运商[2]

5.2 绿色转型的分化机遇

根据行业数据,绿色燃料船舶(甲醇、LNG、氨)占手持订单的

70%以上

:

| 船舶类型 | CII达标能力 | 2026年运营成本 | 2030年竞争力 |

|---|---|---|---|

| 传统燃油船 | D/E评级 | 基准 | 低(面临淘汰) |

| LNG双燃料船 | B/C评级 | +15-20% | 中 |

| 甲醇动力船 | A/B评级 | +20-30% | 高 |

| 氨燃料船(未来) | A/A+评级 | +30-40% | 极高 |

投资机会

:

- 绿色船舶溢价:CII评级A/B的船舶可收取5-10%的绿色运费溢价

- 碳配额交易:欧盟ETS体系下,高效船舶可出售碳配额获利

- 融资成本优势:绿色船舶可获得更低的融资成本(利率差50-100bp)

六、主要承运商投资价值评估

6.1 ZIM (以色列以星综合航运)

基本面亮点

[0]:

- 估值极低:P/E仅1.27x,P/B 0.66x(市场悲观预期充分定价)

- 盈利能力强:净利率23.37%,运营利润率29.22%,ROE 50.68%

- 财务稳健:流动比率1.20,速动比率1.11

投资逻辑

:

- 高弹性博弈:在红海危机持续情景下,ZIM的业绩弹性最大

- 区域市场优势:中东、地中海航线受益于地缘政治溢价

- 风险提示:分析师一致评级为"卖出",目标价$11.70(距当前-44.8%)

投资建议

:短期博弈

(2026年Q1前),红海复航后及时止盈

6.2 Matson (美森航运)

基本面亮点

[0]:

- 买入评级:分析师目标价$136.00(+8.6%)

- 区域壁垒:夏威夷、关岛、阿拉斯加航线垄断优势

- 业绩稳健:净利率12.70%,运营利润率14.89%

投资逻辑

:

- 防御性配置:不依赖主干航线,受全球运力过剩影响较小

- 物流一体化:物流业务占比17.9%,平滑航运周期波动

- 美国市场:受益于近岸外包(Nearshoring)趋势

投资建议

:长期持有

,抗周期性强

6.3 CMA CGM(达飞轮船)

根据网络搜索信息[2][4]:

- 2026年展望:管理层公开表达"2026年将面临困难"

- 风险因素:贸易不确定性、运价下行、红海复航不确定性

- 运价表现:Q3平均运价$1,452/TEU(高于马士基$1,146和赫伯罗特$1,391)

投资逻辑

:

- 规模扩张:手持订单规模全球前列,预计2026年超越马士基成为全球第二大承运商

- 红海先手:率先宣布2026年1月15日恢复红海航线,抢占时效优势

- 风险暴露:如果红海复航导致运价暴跌,规模越大受损越严重

七、投资策略建议

7.1 基准情景策略(红海渐进式复航,概率50%)

2026年Q1-Q2(做多窗口)

:

- 标的:ZIM(高弹性)、远期运费协议(FFA)

- 逻辑:春节高峰+红海绕行持续,运价维持高位

- 目标收益:20-30%

2026年Q3-Q4(避险窗口)

:

- 策略:做空航运股、买入做空ETF

- 标的:ZIM(止盈)、做空马士基、达飞等大型船司

- 逻辑:运力集中释放+红海复航+需求回落

- 目标收益:15-25%

7.2 防御性策略(风险厌恶型投资者)

长期配置

:

- Matson:区域市场垄断,受全球运力过剩影响小

- 物流服务商:Flexport、Expeditors(受益于供应链复杂化)

另类投资

:

- 绿色船舶租赁:投资CII评级A/B的船舶租赁公司

- 港口运营商:受益于吞吐量增长,不受运价波动影响

7.3 进取型策略(风险偏好型投资者)

事件驱动机会

:

- 红海复航博弈:在复航消息确认前做空航运股,确认后平仓

- 并购整合机会:如果行业出现破产潮,优质资产可能折价出售

- 运力拆解:如果二手船价格暴跌,拆船企业可能受益

八、风险提示

主要风险:

- 地缘政治风险:红海危机持续时间超预期,或冲突扩大至其他航线

- 经济衰退风险:全球主要经济体陷入衰退,贸易需求大幅下滑

- 环保政策风险:CII/EEXI法规进一步收紧,超出市场预期

- 行业竞争风险:头部船司为抢占市场份额发动价格战

缓释措施:

- 分散投资:不单赌单一情景,配置多种策略

- 动态调整:密切跟踪红海局势、新船交付进度、运价指数

- 严格止损:设定明确的止盈止损点位(如±15%)

九、结论:供需博弈下的投资时钟

2026年集运行业的投资价值取决于

名义运力过剩

与有效运力缺口

的动态平衡:

| 时间维度 | 供给状态 | 需求特征 | 推荐策略 |

|---|---|---|---|

2026 Q1 |

名义过剩+有效紧张 | 春节高峰+抢运 | 做多 :ZIM、FFA |

2026 Q2 |

红海复航释放运力 | 前置出货透支 | 观望 :止盈多单 |

2026 Q3 |

新船交付高峰 | 传统淡季 | 做空 :航运股、看跌期权 |

2026 Q4 |

供需失衡明朗 | 年末出货小高峰 | 中性 :防御性配置 |

最终判断

:2026年集运行业将经历"先扬后抑

"的走势,上半年受益于红海绕行和季节性需求,下半年面临运力集中释放的严峻考验。投资者需要密切关注红海局势的进展,以及CII法规的具体执行力度,灵活调整投资策略。

参考文献

[1] Lloyd’s List - "The rise and fall of container spot rates — and what it means for

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

ZIM

--

ZIM

--