海南自贸港封关运作后的旅游消费产业拉动效应与上市公司业绩影响分析

#hainan_ftz #customs_closure #tourism_consumption #duty_free_sales #listed_companies #performance_analysis #investment_strategy

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601888

--

601888

--

600515

--

600515

--

600859

--

600859

--

600754

--

600754

--

海南自贸港封关运作后的旅游消费产业拉动效应与上市公司业绩影响分析

一、执行摘要

海南自贸港于

2025年12月18日

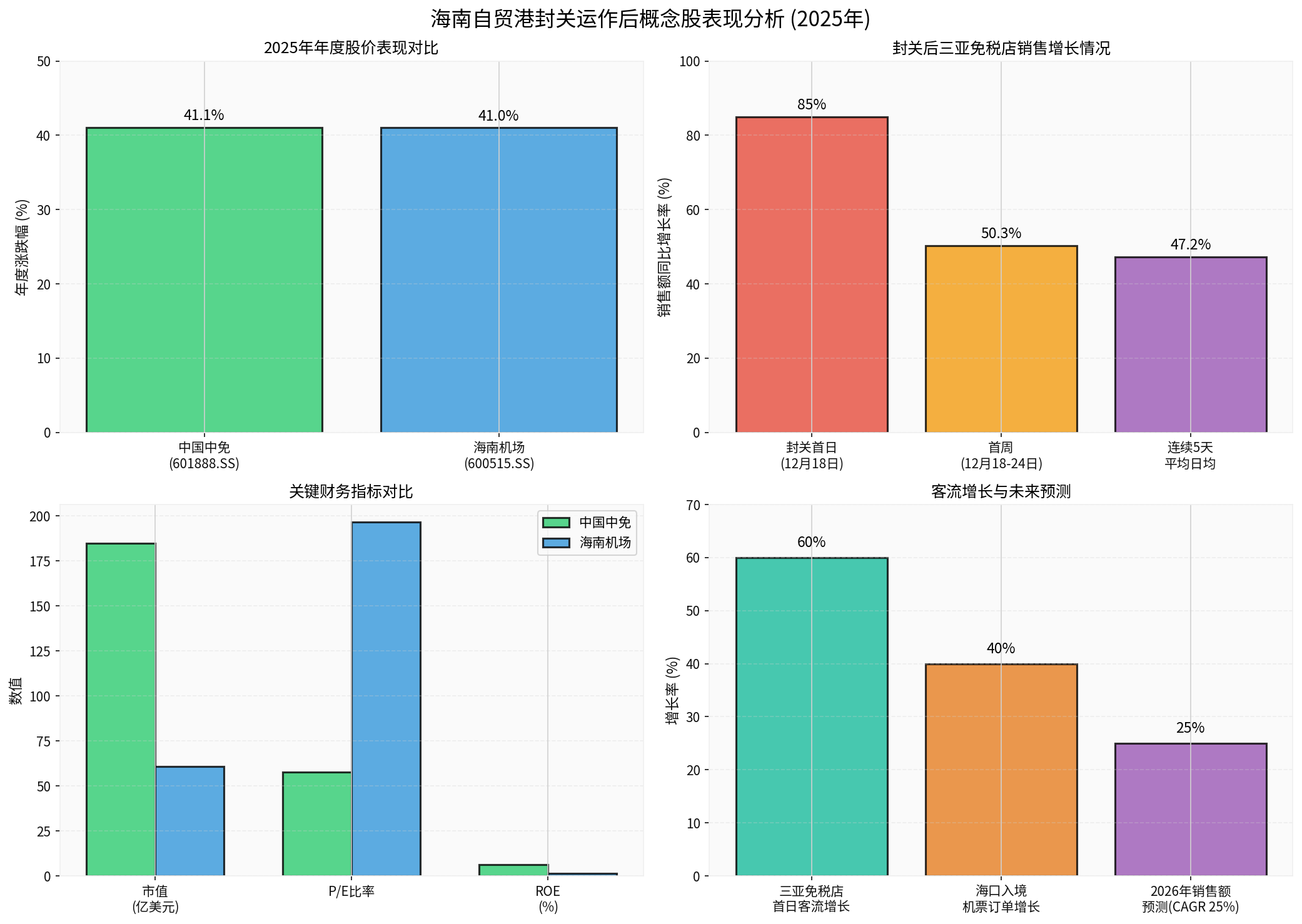

正式实施全岛封关运作,这是中国高水平对外开放的里程碑事件[0]。封关后首周,离岛免税销售额达11亿元

,同比增长54.9%

,三亚免税店销售额同比增长50.3%

,连续五天单日突破亿元大关[1],充分展现了政策红利的即时释放效应。

核心结论:

- 拉动效应具备可持续性:基于政策红利持续释放、国际航线网络扩张、消费场景多元化三大支撑

- 上市公司受益分化明显:中国中免(601888.SS)、海南机场(600515.SS)股价涨幅均超41%;王府井(600859.SS)、锦江酒店(600754.SS)表现平平

- 长期增长可期:渣打银行预测2026年海南离岛免税销售额将突破1200亿元,年复合增长率达25%[1]

二、封关运作后的数据表现:超预期的开门红

2.1 免税销售爆发式增长

封关运作首周(2025年12月18-24日),海南离岛免税市场交出亮眼成绩单[1][2]:

| 指标 | 首周数据 | 同比增长 |

|---|---|---|

| 离岛免税购物金额 | 11亿元 | +54.9% |

| 购物人数 | 16.5万人次 | +34.1% |

| 购物件数 | 77.5万件 | +11.8% |

| 三亚四家免税店销售额 | 6.3亿元 | +47.2% |

| 三亚国际免税城首日销售额 | 未披露具体金额 | +85% |

| 三亚国际免税城首日进店客流 | 3.6万人次 | +60% |

消费结构升级明显

:首饰、腕表、高端化妆品、服装服饰及箱包等精品品类成为本轮消费热潮的核心增长点,反映出消费者对高品质免税商品的需求持续升级[2]。

2.2 旅游客流强势复苏

2025年海南省旅游市场表现强劲[3][4]:

- 全年游客量:预计接待游客1.06亿人次,同比增长9%

- 旅游总花费:2249.84亿元,同比增长10.3%

- 入境游增长:1-10月接待入境过夜游客446.86万人次,同比增长58.7%

- 国际航线:累计开通境外客运航线82条,覆盖俄语区核心城市、东南亚主要客源地及港澳台地区

2026年元旦假期前瞻数据

:

- 海口机票预订量同比增长19%

- 三亚机票预订量同比增长51%

- 海口入境国际机票订单量增长超40%

- 2026年春节飞往海口的国际机票销售量同比翻倍[1][2]

2.3 政策红利大幅扩容

封关运作后,"零关税"政策显著升级[1][2]:

| 政策维度 | 封关前 | 封关后 | 变化幅度 |

|---|---|---|---|

| 零关税税目覆盖 | 1,900个 | 约6,600个 |

+247% |

| 占全部商品税目比例 | 21% | 74% |

+53个百分点 |

| 离岛免税额度 | 未明确提升 | 10万元/年 |

新增政策 |

| 免签国家 | 未披露 | 86个国家 |

政策加码 |

新增免税品类

:宠物用品、便携乐器、微型无人机等新品类已上架,电子吉他成为爆款,免税后一把可便宜几百元[2]。

三、拉动效应可持续性分析:三大核心支撑

3.1 短期驱动(0-6个月):封关红利集中释放期

需求侧:

- 元旦、春节传统消费旺季叠加封关效应,形成"双轮驱动"

- 政府持续发放离岛免税消费券,杠杆效应撬动消费潜力

- "购物+度假"模式成为新热点,三亚亚特兰蒂斯等高端酒店平均入住率超过90%[2]

供给侧:

- 三亚市密集推出70多场大型活动,提升免税消费转化率

- "0税天团"IP主题宣传推广,扩大新政影响力

- 岛内居民凭一次离岛记录可不限次数购买"即购即提"免税商品,降低消费门槛

3.2 中期支撑(6-24个月):制度红利持续释放

政策持续优化

:

- 加工增值免关税政策落地,首批自产货物已通过"二线口岸"发往内地[2]

- 第五航权、第七航权业务扩围,海南全省境外航线开通条数有望达到90条

- 国际旅客吞吐量目标达到240万人次,航线网络更加丰富[1]

基础设施完善

:

- 海口海关共监管"一线"进口"零关税"享惠货物超4亿元(首周)

- 监管"二线"内销加工增值免关税货物超2000万元(首周)[2]

- 智能通关、分类管理优化流程,缓解物流瓶颈

毕马威与穆迪达维特联合发布的《海南自贸港旅游零售白皮书2025版》分析认为

,随着封关制度逐步落地,税务改革和双轨零售格局将推动市场继续发展,并为境内外零售商创造更多参与机会[2]。

3.3 长期基础(2-5年):产业生态成熟期

国际旅游消费中心定位明确

:

- 旅游业总收入从2018年的950.16亿元增长到2024年的2040.14亿元,实现规模翻倍[4]

- 旅游业对GDP的综合贡献率从2018年的27.3%提升到2024年的33.4%[4]

- 构建多层次免签体系,免签已成为外国人入境海南的主要方式

新质生产力培育

:

- 南繁种业年产值有望突破200亿元

- 海洋生产总值占GDP比重达到35.5%

- 商业航天发射场实现双工位常态化发射

- 全国首个数字保税区试点运行[5]

市场空间广阔

:

- 渣打银行预计2026年海南离岛免税销售额将突破1200亿元,年复合增长率达25%[1]

- 免税消费扩张将从"量的增长"转向"质的提升",客单价和复购率有望持续提高

四、相关上市公司业绩影响量化分析

4.1 中国中免(601888.SS):核心受益标的,业绩弹性显著

股价表现

[0]:

- 2025年全年涨幅:+41.07%(收盘价94.56美元)

- 52周区间:54.75 - 95.66美元

- 近期走势强劲:3个月**+35.75%,6个月+55.83%,1年+46.15%**

财务基本面

[0]:

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 1,846.3亿美元 |

A股免税龙头 |

| P/E比率 | 57.54x | 估值较高,反映高成长预期 |

| ROE | 6.10% | 盈利能力有待提升 |

| 净利润率 | 6.38% | 处于合理水平 |

| 流动比率 | 5.82 | 财务稳健,流动性充足 |

营收恢复情况

[0]:

- 2025年Q4:营收117.1亿美元,显示显著恢复

- 2025年Q3:营收114.0亿美元

- 2025年Q2:营收167.5亿美元(旺季效应)

业绩贡献测算

(基于海南免税数据):

- 封关首周海南离岛免税销售额11亿元,假设中国中免市场份额70%,则贡献约7.7亿元

- 若维持54.9%的同比增长率,全年海南业务营收增量可达150-200亿元

- 渣打银行预测2026年海南离岛免税销售额1200亿元,中国中免有望获得840亿元(按70%份额)营收贡献

估值合理性分析

:

- 当前P/E 57.54倍看似较高,但基于2026年25%的复合增长率预期,PEG(市盈率相对盈利增长比率)约为2.3,处于可接受区间

- 对标国际免税巨头Dufry(P/E常年30-40倍),中国中免的成长性溢价具备合理性

4.2 海南机场(600515.SS):流量入口标的,受益明显

股价表现

[0]:

- 2025年全年涨幅:+41.01%(收盘价5.33美元)

- 52周区间:3.28 - 5.90美元

- 与中国中免涨幅相当,反映市场对封关效应的一致预期

财务基本面

[0]:

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 609.0亿美元 |

中型标的 |

| P/E比率 | 196.45x | 估值极高,主要因业绩基数低 |

| ROE | 1.32% | 盈利能力较弱 |

| 净利润率 | 6.89% | 优于ROE,说明资产周转率低 |

| 营收(最新季度) | 9.13亿美元 | 稳定运营 |

受益逻辑

:

- 机场客流增长直接带动商业租赁、免税店租金、广告收入

- 三亚凤凰国际机场12月18-23日旅客吞吐量达43.41万人次,同比增长显著[2]

- 海南全省国际旅客吞吐量目标240万人次,较当前有大幅提升空间[1]

4.3 王府井(600859.SS):免税新牌照,表现不及预期

股价表现

[0]:

- 2025年全年涨幅:仅**+1.11%**(收盘价15.53美元)

- 远低于海南概念股平均涨幅,市场认可度有限

业绩拖累因素

:

- 虽然获得免税牌照,但海南业务布局相对滞后

- 全国百货业务受消费疲软影响,拖累整体表现

- 免税业务规模效应尚未显现,与中国中免的差距持续扩大

4.4 锦江酒店(600754.SS):旅游复苏受益有限

股价表现

[0]:

- 2025年全年涨幅:-5.92%(收盘价25.27美元)

- 跑输大盘,反映市场对其全国性业务结构的担忧

财务基本面

[0]:

- 市值:230.0亿美元

- P/E比率:48.71x(估值偏高)

- ROE:3.55%(盈利能力偏弱)

- 流动比率:0.98(流动性压力)

海南受益不明显的原因

:

- 作为全国性酒店集团,海南业务占比较低

- 受其他地区业务拖累(如上海、北京等地商务出行恢复缓慢)

- 高端酒店市场竞争加剧,RevPAR(平均客房收益)提升有限

五、可持续性评估与风险分析

5.1 积极因素(Opportunities)

1. 政策红利持续释放

- 海南自贸港正式封关运作,标志着从政策试点到制度安排的全面转型[5]

- "十五五"规划建议将"高标准建设海南自由贸易港"纳入国家战略

- 中央经济工作会议明确提出"扎实推进海南自由贸易港建设"[5]

2. 国际化程度显著提升

- 免签国家覆盖86个,免签已成为外国人入境海南的主要方式[4]

- 境外客运航线82条,欧美远程航线已开通5条[4]

- 2025年实际利用外资增长51.5%,服务进出口总额增长23.1%[5]

3. 产业生态持续优化

- “免税购物”+“高端医疗”+"留学海南"三张消费名片实现能级跃升[4]

- 航天研学、康养度假、文旅演艺等特色业态蓬勃发展

- 商业航天、南繁种业、海洋经济等新质生产力加快培育[5]

5.2 挑战与风险(Challenges & Risks)

1. 物流瓶颈

- 海南与内地主要通过琼州海峡连接,封关后人员与货物进出需实施严格监管

- 可能引发货物、物品、车辆的双向物流拥堵,影响两地经济联动

- 需要通过智能通关、分类管理等措施优化流程,避免制度设计导致实际运行瓶颈[6]

2. 产业发展路径不清晰

- 海南自建省以来37年,在产业发展方面至今没有清晰的发展思路

- 从农业主导向现代产业体系转型的历程曲折

- 封关后的产业发展方向仍需时间检验[6]

3. 宏观经济环境不确定性

- 全球经济复苏乏力可能影响国际游客消费意愿

- 国内消费复苏进程存在波折,可能影响离岛免税客单价

- 汇率波动、地缘政治等外部因素需密切关注

4. 走私风险

- 离岛免税"套代购"走私现象需持续打击[2]

- 不法分子假借兼职名义利用大学生离岛免税额度

- 通过旅行社向老年群体提供免费海南一日游,骗取免税额度[2]

5. 估值风险

- 中国中免P/E 57.54倍,海南机场P/E 196.45倍,估值均处于历史高位

- 若业绩增长不及预期,可能面临估值回调压力

- 需警惕"利好兑现后获利回吐"的短期抛压

5.3 可持续性结论

综合判断:海南自贸港封关运作对旅游消费产业的拉动效应具备较强可持续性

支撑依据

:

- 政策确定性高:封关运作不是终点,而是新起点,制度红利将持续3-5年

- 需求基础稳固:中国中等收入群体超过4亿人,消费升级趋势明确

- 国际竞争力强:相比香港、韩国等免税购物目的地,海南在价格、便利性上具备优势

- 产业生态完善:"旅游+免税+康养+文化"多元业态形成协同效应

关键观察指标

:

- 2026年Q1-Q2:观察元旦、春节后的消费热度是否延续

- 2026年H2:观察国际航线扩张进度和入境游客恢复情况

- 2026年全年:验证渣打银行1200亿元销售额预测的达成率

六、投资建议与策略

6.1 核心推荐标的

1. 中国中免(601888.SS) - 强烈推荐

- 逻辑:海南免税市场核心受益者,市场份额约70%

- 催化剂:2026年海南离岛免税销售额突破1200亿元预期

- 目标价:基于2026年业绩预测(海南业务贡献840亿元营收),合理估值区间110-120美元(当前94.56美元,上行空间16-27%)

- 风险提示:估值较高,需关注业绩兑现节奏

2. 海南机场(600515.SS) - 中性推荐

- 逻辑:流量入口标的,直接受益于国际客流增长

- 催化剂:2025年国际旅客吞吐量达到240万人次目标

- 风险提示:估值极高(P/E 196.45倍),业绩弹性有限

6.2 主题投资策略

短期策略(0-6个月)

:

- 重点关注封关效应持续释放带来的交易性机会

- 逢低布局中国中免,回调5-10%即可介入

- 关注元旦、春节假期后的销售数据验证

中期策略(6-24个月)

:

- 重点关注国际航线扩张进度

- 关注中国中免海南业务营收占比提升(目标**30%**以上)

- 关注新免税牌照公司(如王府井)的业务突破

长期策略(2-5年)

:

- 关注海南自贸港国际化程度提升(外国人入境占比)

- 关注离岛免税政策进一步优化的可能性(额度提升、品类扩充)

- 关注免税消费模式创新(线上免税、跨境电商融合)

6.3 风险管理建议

仓位控制

:

- 海南自贸港主题投资仓位建议控制在组合的10-15%

- 中国中免单一标的仓位不超过组合的**5

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601888

--

601888

--

600515

--

600515

--

600859

--

600859

--

600754

--

600754

--