Netflix缩短华纳窗口期至17天对AMC及行业竞争格局的深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据媒体报道,Netflix在推进收购华纳兄弟(WBD)的交易中,拟将院线独占窗口期从行业常规的约45天缩短至17天,这一消息被业内视为可能“碾压院线业务”的激进策略转变[1][2]。同时,公开信息显示Netflix官方曾表示在完成收购后会尊重既有的院线发行合约至2029年[1]。当前时间点尚处交易推进与监管审查阶段,尚未看到已完成并购的官方宣布;以下分析以“若该窗口期策略落地”为前提,结合公开数据进行推演。

-

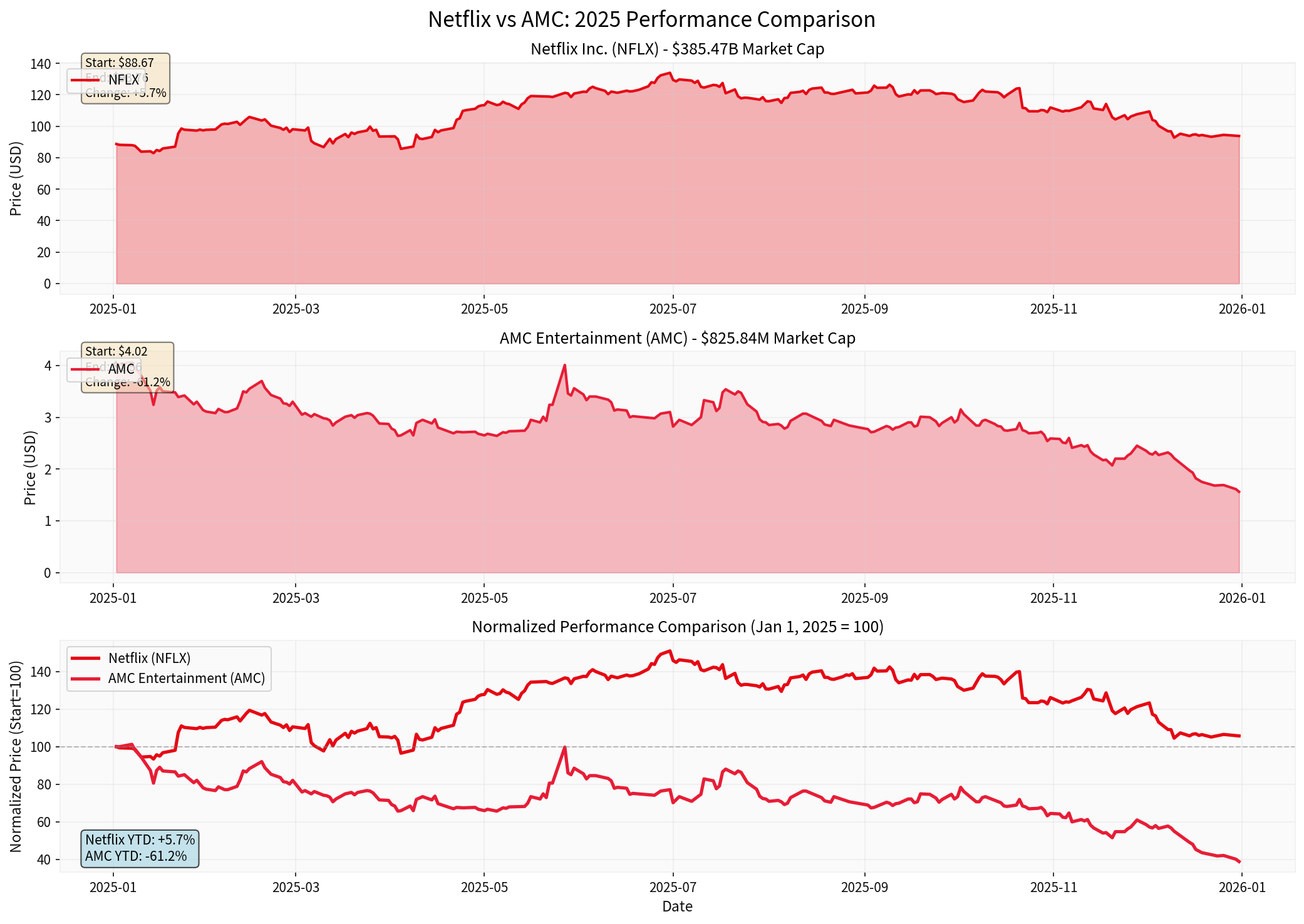

Netflix (NFLX):当前股价约$90.99,市值约$385.47亿,2025年内股价总体相对平稳(年初约$89.55,年末约$93.76,区间涨幅+4.7%);TTM净利率约24.05%,经营利润率约29.14%,ROE约41.86%,当前比率约1.33,盈利与流动性稳健[0][6]。分析师共识目标价中值约$136.50(距当前仍有较大上行空间),评级偏多“买入”[0][6]。

-

AMC (AMC):当前股价约$1.61,市值约$8.26亿,2025年内股价显著承压(年初约$4.00,年末约$1.56,区间下跌约-61.0%),波动率(日度标准差)高于NFLX(约3.46% vs. 2.14%)[0][7]。TTM净利率约-13.16%,经营利润率约-0.26%,当前比率约0.39,表明现金流压力与债务负担沉重[0][7]。

-

趋势对比见下图(2025年日线数据与归一化比较):

- X轴:日期(2025-01-01至2025-12-31)

- Y轴:USD价格(上两图)与归一化价格=100(下图)

- 图例与关键标注:NFLX全年相对平稳;AMC全年下行并显著跑输;归一化图明确两公司2025年表现分化[0][6][7]。

-

AMC最新季度(截至2025-11-05)收入约$13.0亿,净亏损扩大;2025Q1收入同比-9.3%至$8.625亿,现金流与债务管理压力显著[0][5]。

- 窗期大幅压缩(从45天至17天)意味着“院线独占期”缩短,可能加速观众向家庭端迁移、削弱首周末口碑发酵与长尾放映周期[1][3]。

- 行业与媒体普遍认为,更短的窗口对非系列化、原创与中小体量影片冲击更大,可能导致“更多影片失败”,推升院线淘汰与平均票价压力[3]。

- AMC收入高度依赖票房与现场消费:2024财年门票收入约55.2%、餐饮约35.0%、其他影院相关约6.9%、银幕广告约2.9%[0][7]。窗口期缩短将直接削弱门票与高频现场消费(食品饮料)的峰值与持续性,对核心营收构成压力。

- AMC当前负债沉重,2025年三季度末现金约$3.66亿、债务约$40亿(来自公开资料)[5];2025年7月公司进行债务重组,将约$24亿债务到期日延后至2029-2030年并部分债转股,缓解了2026年“债务墙”,但高杠杆背景下票房收入进一步收缩将挤压其利息覆盖与自由现金流[5]。

- 现有财务健康指标偏弱(如当前比率0.39)[0][7],若关键片方(如WB)采用更短窗口,可能削弱影院在票房分成与排片谈判中的话语权,进而影响现金流预期与再融资成本。

- 为应对“窗口期缩短”带来的分流压力,AMC更需聚焦大视效、IMAX/杜比等高端格式、现场活动、演唱会电影等差异化体验,以提升“必看性”与不可替代性。行业媒体亦强调提升客户体验与设备升级的必要性[5]。

- Netflix策略重心是“优先服务会员”,短期院线更多作为营销与口碑放大器[1][2]。将WB庞大片库与内容IP整合进全球流媒体体系,将强化其内容分发渠道控制与会员粘性[2]。

- 对院线而言:如果17天窗口成为头部片方的新范式,将进一步压缩“院线独占红利”,倒逼影院从“播放场所”向“社交与体验目的地”转型[1][3]。

- 对内容生态与监管:行业组织与制片方呼吁监管机构密切关注该交易对发行生态的长期影响[2]。若窗口期大幅缩短,可能重塑影片分级发行策略(如大片仍坚持更长窗口,中小片更短),推动片方、平台与影院重新博弈。

- 若Netflix-WB窗口期缩短至17天落地,将对AMC盈利模式形成额外压力,特别是对依赖长尾放映与现场消费的商业模式冲击更大[0][7][3]。当前财务数据(负利润率、低流动性、高杠杆)显示其承压能力有限,任何票房流失都将放大债务与现金流风险[0][7]。

- 2025年的股价与基本面对比已经反映两公司的分化趋势:NFLX稳健盈利与强劲现金流支撑其“内容+会员订阅”模式;AMC则处于下行通道,需依赖债务重组与体验升级换取“生存时间”[0][6][7][5]。

- 对行业格局而言,交易本身可能意味着“内容价值向流媒体集中”的又一里程碑,窗口期缩短将强化“线上优先”的发行倾向,传统院线需加速向高端格式与复合体验转型以维持差异化价值[1][3]。

- 交易与窗口期策略存在监管与合约约束(包括既有院线合约至2029年)[1];实际落地时间与条件仍存在不确定性。

- AMC生存与发展仍高度依赖其后续融资与成本控制能力,以及与片方的谈判结果[0][7][5]。

- 流媒体增长与全球宏观经济/消费变化亦对两家公司产生影响。

- [0] 金灵API数据(NFLX/AMC实时报价、公司概览、2025年日线与波动率)

- [1] Exclaim / Deadline报道(Netflix拟17天窗口期与行业影响)

https://exclaim.ca/film/article/netflix-eyeing-17-day-theatrical-window-after-it-buys-warner-bros-new-report-claims - [2] CNBC(Netflix-WB交易与院线窗口期讨论)

https://www.cnbc.com/2025/12/05/netflix-warner-bros-deal-theater-industry-upheaval.html - [3] Deadline(2026年票房展望与窗口期讨论)

https://deadline.com/2025/12/box-office-2026-preview-1236657116/ - [4] TheStreet(2025票房与Netflix-WB交易影响)

https://www.thestreet.com/entertainment/box-office-is-booming-in-2025-but-netflixs-82-7-billion-surprise-raises-alarms - [5] MatrixBCG(2025Q1 AMC经营与债务压力)

https://matrixbcg.com/blogs/how-it-works/amctheatres - [6] Netflix Inc. 公司概览与2025股价数据(金灵API)

- [7] AMC Entertainment Holdings, Inc. 公司概览与2025股价数据(金灵API)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。