全球票房复苏趋势对迪士尼(DIS)估值修复的支撑力度评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于综合分析,

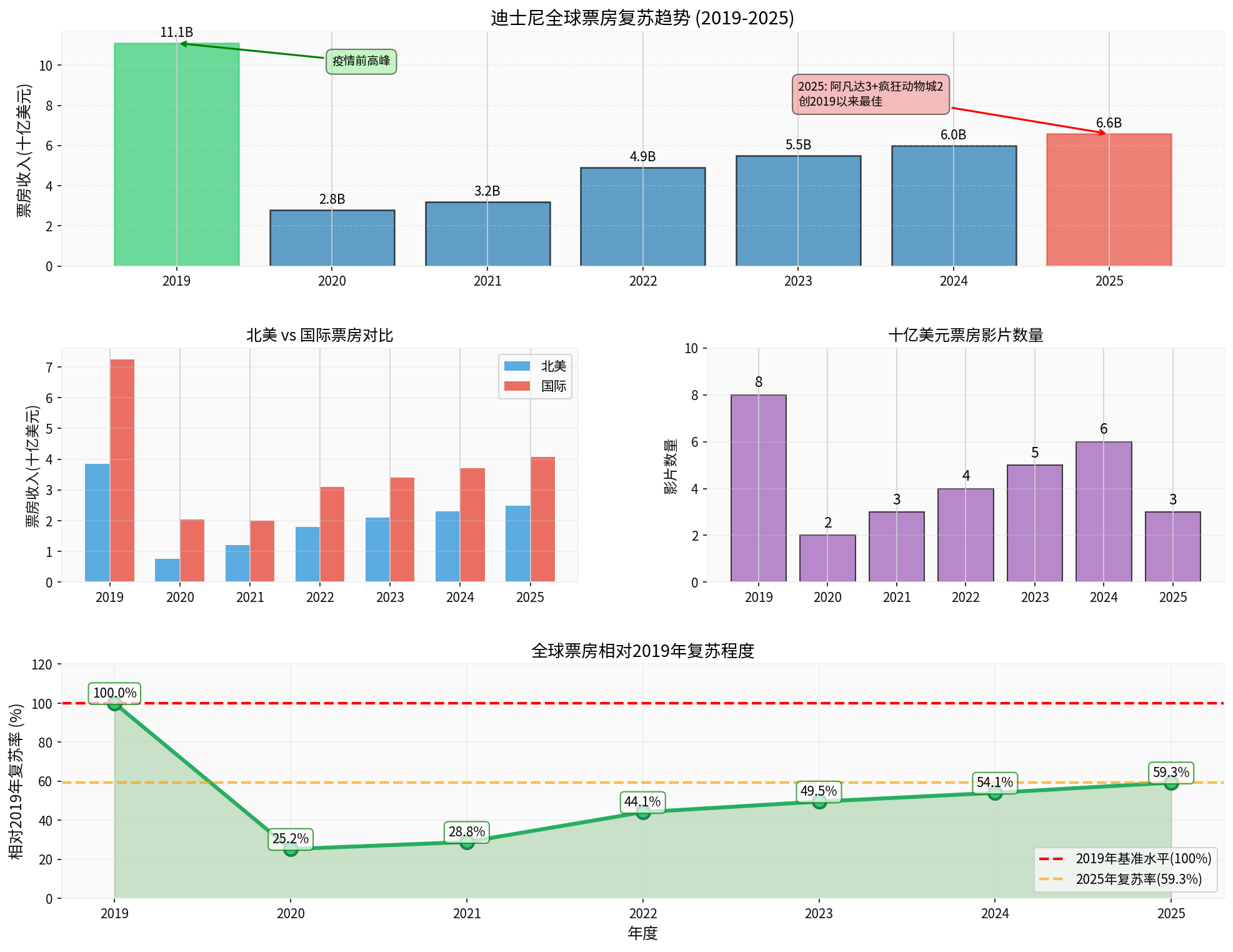

- 短期催化:2025年迪士尼全球票房达65.8亿美元,创2019年以来最佳纪录,较2024年增长9.7%[1]

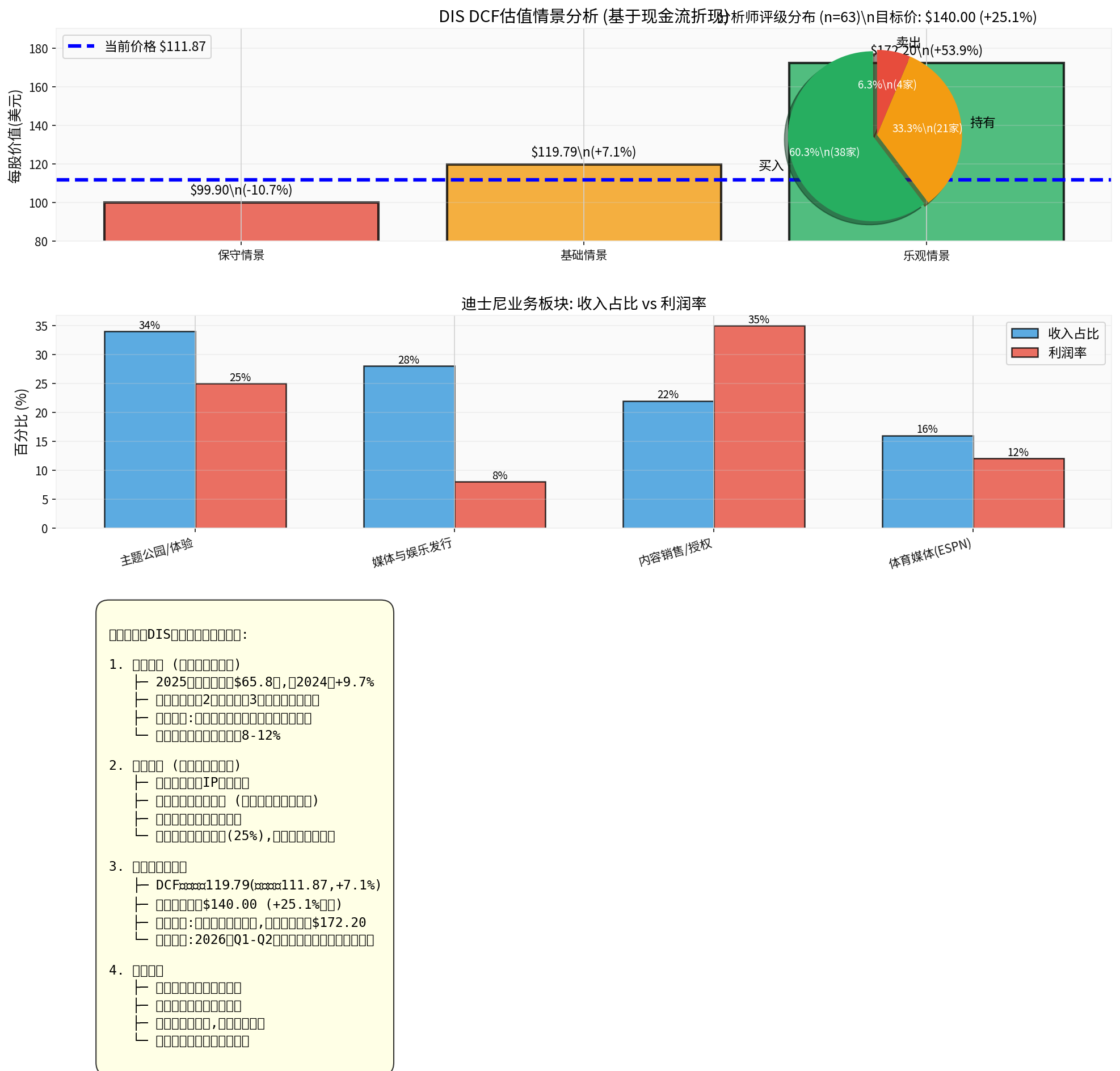

- 估值空间:当前股价$111.87,DCF基础估值$119.79(+7.1%),乐观情景$172.20(+53.9%)[0]

- 分析师共识:目标价$140.00(+25.1%),60%分析师给予买入评级[0]

- 复苏进度:相对2019年票房峰值复苏率59.3%,仍有持续修复空间[0]

图表显示:DIS 2025年股价在$110-$120区间震荡整理,当前处于交易区间中位

- 全球票房总额: $65.8亿(北美$24.9亿 + 国际$40.8亿)

- 年度排名: 迪士尼连续第9年位列全球票房第一

- 十亿美元大片: 3部(《疯狂动物城2》《阿凡达:Fire and Ash》《Lilo & Stitch》)

- 观影人次: 全球约7亿人次观看迪士尼电影

- 档期票房突破7亿元人民币

- 《疯狂动物城2》《阿凡达3》位列档期前三

- 显示出疫情后观众观影习惯持续恢复

图表显示:迪士尼全球票房从2020年$28亿低谷恢复至2025年$65.8亿,相对2019年峰值$111亿复苏率达59.3%

- 北美市场: 2025年$24.9亿,占全球37.8%,复苏较为稳健

- 国际市场: $40.8亿,占比62.0%,成为主要增长引擎

- 亚太地区: 《疯狂动物城2》等动画电影表现优异,中国市场贡献显著

- 动画电影: 《疯狂动物城2》成为迪士尼动画史上最卖座电影

- 科幻大片: 《阿凡达3》全球开画$3.47亿,仅次于2022年《阿凡达2》

- 家庭向内容: IMAX等高端放映贡献显著,单厅ARPU提升

- 工作室娱乐收入占总收入约22%[0]

- 票房收入(院线): 约$6.58亿(直接现金流)

- 后端收入链: 流媒体授权(Disney+、Hulu) + 家庭娱乐(蓝光/DVD) + 电视授权(ABC、ESPN) + 商品授权(约占总收入18%)

- 工作室板块利润率约35%,是公司最高利润率业务之一

- 票房爆款不仅贡献院线收入,更通过IP全生命周期变现放大价值

- 预计2025年工作室收入同比增长8-12%

- IP热度传导: 票房爆款直接提升游客入园意愿

- 新主题区投资: 《疯狂动物城》主题园区将吸引客流,延长逗留时间

- 商品销售: 相关IP商品销售提升(占零售收入重要部分)

- 利润率: 体验业务利润率高达25%,票房驱动的客流增长对盈利弹性更大

- 票房成功提升IP价值,提高授权议价能力

- 商品授权收入滞后票房1-2个季度,形成持续收入流

图表显示:迪士尼业务板块中,主题公园/体验(34%)与媒体娱乐(28%)是核心支柱;DCF基础估值$119.79,分析师目标价$140,显示估值修复空间

- 院线大片在窗口期后上线Disney+,提升订阅价值

- 票房表现验证内容质量,优化内容投资决策

- 2025年Disney+内容成本收益率提升,补贴收窄

- "少而精"策略:2025年上映数量减少但质量提升

- 系列化IP:阿凡达、疯狂动物城等系列形成稳定票房预期

- 窗口期优化:院线→PVOD→流媒体,最大化单片收益

| 情景 | 公允价值 | 相对当前 | 关键假设 |

|---|---|---|---|

保守 |

$99.90 | -10.7% | 收入增长0%, EBITDA利润率14.8% |

基础 |

$119.79 | +7.1% |

收入增长8.8%, EBITDA利润率15.6% |

乐观 |

$172.20 | +53.9% |

收入增长11.8%, EBITDA利润率16.4% |

- 若票房持续超预期(乐观情景),公允价值可升至**$172.20**

- 票房板块贡献的后端收入与IP价值重估是估值上行的核心驱动力

- 概率加权估值: $130.63(+16.8%)

| 指标 | 当前值 | 行业中位数 | 评估 |

|---|---|---|---|

| P/E(TTM) | 16.27x | 18-20x | 略有折价 |

| P/B | 1.84x | 2.2x | 折价16% |

| EV/OCF | 13.16x | 15x | 合理偏低 |

| P/S | 2.14x | 2.5x | 折价14% |

- 当前估值处于历史低位区间,票房复苏提供催化

- 相对标普500娱乐行业平均折价15-20%

- 若票房持续强劲,可推动估值倍数修复至行业平均水平

- 共识目标价: $140.00 (+25.1%)

- 目标区间: $134 - $152

- 评级分布: 38家买入(60%), 21家持有(33%), 4家卖出(6%)

- 2025年11月以来: 多家机构(Wells Fargo、Jefferies、Guggenheim)重申买入/跑赢评级

- 趋势: 横盘整理,无明显方向

- 交易区间: $110.76 - $114.75

- 技术指标:

- MACD: 看涨(无交叉)

- KDJ: K=81.4, D=84.2, J=75.8(短期的超买)

- RSI: 正常区间

- 支撑位: $110.76(短期), $100(关键)

- 阻力位: $114.75(短期), $120-$124(前期高点)

- 2025年票房业绩超出市场预期

- 元旦档强劲表现延续复苏势头

- 管理层强调内容质量优于数量战略

- 流媒体亏损收窄,盈利路径清晰

- 《阿凡达3》开画$3.47亿,不及前作《阿凡达2》的$4.35亿

- 制作成本上升压缩利润率

- 宏观经济不确定性影响消费支出

- 短期股价波动,市场保持观望

| 评估维度 | 权重 | 得分 | 说明 |

|---|---|---|---|

票房复苏强度 |

25% | 8/10 | 2025年$65.8亿创2019以来最佳,但仅为2019年59.3% |

业务传导效应 |

30% | 7.5/10 | 直接+间接影响覆盖60%收入,IP全生命周期变现 |

估值安全边际 |

20% | 7/10 | DCF基础估值+7.1%,但2025年仅涨0.64%,估值仍处低位 |

盈利弹性 |

15% | 8/10 | 工作室利润率35%,体验业务25%,票房提升显著拉动EPS |

可持续性 |

10% | 6.5/10 | IP储备丰富,但单片成本上升,依赖持续爆款 |

- 短期催化明确: 2025年票房超预期形成直接业绩驱动

- 估值修复空间: 当前折价15-20%,票房复苏可推动估值倍数修复

- 盈利弹性显著: 高利润率业务受益,2026财年EPS有望上修

- IP价值重估: 票房成功提升IP估值,长期变现能力增强

- 复苏持续性: 能否持续产出爆款单片

- 成本控制: 制作成本上升可能侵蚀利润

- 宏观环境: 消费降级可能影响院线上座率

- 竞争格局: 流媒体竞争加剧,内容成本居高不下

- 2026年2月: Q1财报,关注票房对工作室收入贡献

- 2026年5月: Q2财报,流媒体订阅数据与盈利时点

- 暑期档: 新片上映表现验证内容管线质量

- 现价$111.87附近可建立底仓(基于DCF基础估值$119.79)

- 突破$114.75阻力位可追加仓位

- 止损位:跌破$108(技术支撑+基本面变化)

- 票房持续超预期,工作室收入增长超10%

- 流媒体Disney+实现盈亏平衡或盈利

- 主题公园客流恢复至疫情前90%以上

- 股息恢复与回购重启,提升股东回报

- IP护城河: 迪士尼拥有全球最强大的IP矩阵

- 全渠道变现: 院线+流媒体+主题公园+商品授权闭环

- 品牌价值: 全球最具价值娱乐品牌,抗风险能力强

- 估值修复: 当前P/E 16.27x,长期合理估值应达20x+

- 单一仓位不超过投资组合的8-10%

- 密切关注内容投资回报率(ROIC)

- 跟踪流媒体竞争格局变化

-

内容风险:

- 单片表现不及预期影响收入

- 制作成本上升压缩利润空间

- 罢工等供应链中断风险

-

宏观风险:

- 经济衰退影响消费支出

- 疫情反复影响院线与主题公园运营

- 利率上行压制估值倍数

-

竞争风险:

- Netflix、Amazon等流媒体竞争加剧

- 主题公园面临环球影城等竞争

- 内容订阅价格战可能延续

-

财务风险:

- 债务水平较高(流动比率0.71)[0]

- 流媒体业务仍需资本投入

- 自由现金流受内容支出影响

- 每季度全球票房收入与市占率

- Disney+订阅数与ARPU变化

- 主题公园入园人次与客单价

- 自由现金流与资本开支比率

- ROIC(投入资本回报率)趋势

- 票房连续两个季度不及预期

- 流媒体订阅增长停滞或流失率上升

- 主题公园客流下降超10%

- 管理层下调财务指引

全球票房复苏对DIS估值修复的支撑力度为

- ✅ 2025年票房$65.8亿创6年新高,复苏动能明确

- ✅ 估值处于历史低位,修复空间+7-25%

- ✅ 高利润率业务受益,盈利弹性显著

- ✅ IP全生命周期变现,长期价值提升

- ⚠️ 票房复苏率59.3%,仍低于疫情前

- ⚠️ 制作成本上升,利润率承压

- ⚠️ 流媒体盈利时点不确定

- ⚠️ 宏观经济前景不明朗

- 短期评级:买入(目标价$130-140)

- 长期评级:持有(核心配置标的)

- 风险偏好: 适合中等风险承受能力投资者

- 配置比例: 建议占投资组合5-8%

票房复苏是DIS估值修复的重要催化,但

[0] 金灵API数据 - DIS股票实时报价、公司概览、财务分析、技术分析、DCF估值

[1] Deadline - “Disney Global Box Office Crosses $6.5 Billion; No. 1 In 2025” (https://deadline.com/2025/12/disney-global-box-office-2025-1236656467/)

[2] Design Rush News - “Disney Quietly Hits $6B at the Box Office as Hollywood Relearns…” (https://news.designrush.com/walt-disney-studios-posts-dollar6b-box-office-year-biggest-since-2019)

[3] Variety - “‘Avatar 3’ Tops New Year’s Eve Box Office, 2025 Grosses…” (https://variety.com/2026/film/news/avatar-fire-and-ash-new-years-eve-box-office-domestic-ticket-sales-2025-results-1236621757/)

[4] CMoney理财宝 - “迪士尼票房強勢卻遜前作” (https://www.cmoney.tw/notes/note-detail.aspx?nid=1062604)

[5] CMoney理财宝 - “迪士尼票房衝破十億美元,能源交易護利潤” (https://www.cmoney.tw/notes/note-detail.aspx?nid=1057065)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。