中矿资源锂盐产能扩张后的市场竞争地位及行业影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

- 产品灵活性:主产品为电池级碳酸锂和电池级氢氧化锂,两种产品产能可根据市场需求灵活调节

- 技术升级:通过技改提高锂回收率,有效降低生产成本

- 原料自给:公司锂盐生产矿石原料自给率达100%,拥有津巴布韦Bikita矿山和加拿大Tanco矿山[3]

技改完成后,中矿资源在全球锂盐市场的竞争地位显著提升:

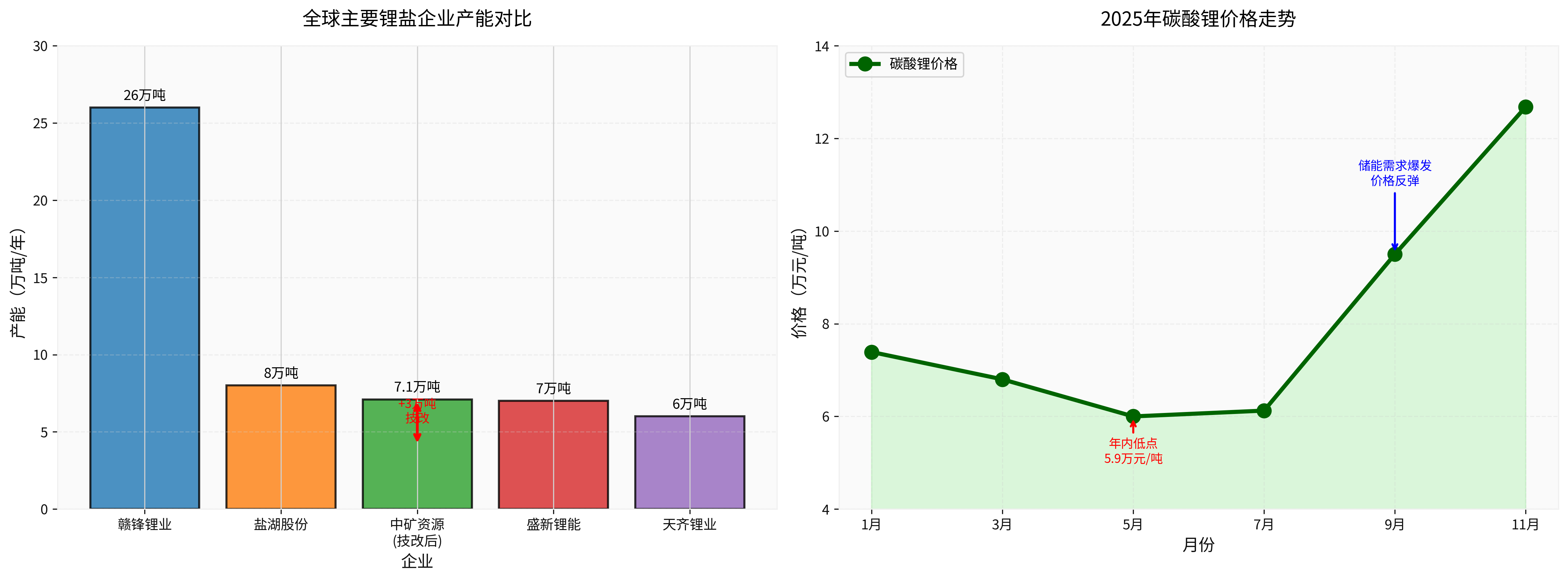

从图表可以看出,

- 第一梯队:赣锋锂业(26万吨/年)- 全球绝对龙头[4]

- 第二梯队:盐湖股份(8万吨/年)、中矿资源(7.1万吨/年)、盛新锂能(7万吨/年)、天齐锂业(约6万吨/年)[4,5]

- 在锂辉石提锂技术路线企业中,中矿资源与盛新锂能并列前茅

- 在一体化企业(自有矿山+锂盐加工)中,中矿资源仅次于天齐锂业和赣锋锂业

- 较技改前的4.1万吨产能,市场地位提升一个梯队

根据最新市场数据[0]:

- 当前股价:78.55元(2026年1月4日收盘)

- 市值:566.73亿元

- 市盈率:136.42x(反映市场对高成长性的预期)

- 股价表现:近一年上涨121.27%,近6个月上涨138.46%

2025年前三季度业绩[5]:

- 营收48.18亿元,同比增长34.99%

- 归母净利润2.04亿元,同比下降62.58%(主要受锂价周期底部影响)

- Q3毛利率23.24%,环比提升9.12个百分点(锂价回升带动)

中矿资源最大的竞争优势在于

- 津巴布韦Bikita矿山:2022年收购,投资1.8亿美元,拥有锂矿石量1074.60万吨(锂品位1.32%),折合碳酸锂当量35.04万吨LCE[3]

- 加拿大Tanco矿山:2019年收购,投资1.3亿美元,锂辉石年处理能力18万吨/年[3]

- 上游总产能:锂辉石精矿年产能30万吨+化学级透锂长石精矿年产能30万吨=60万吨/年[3]

中矿资源采用"

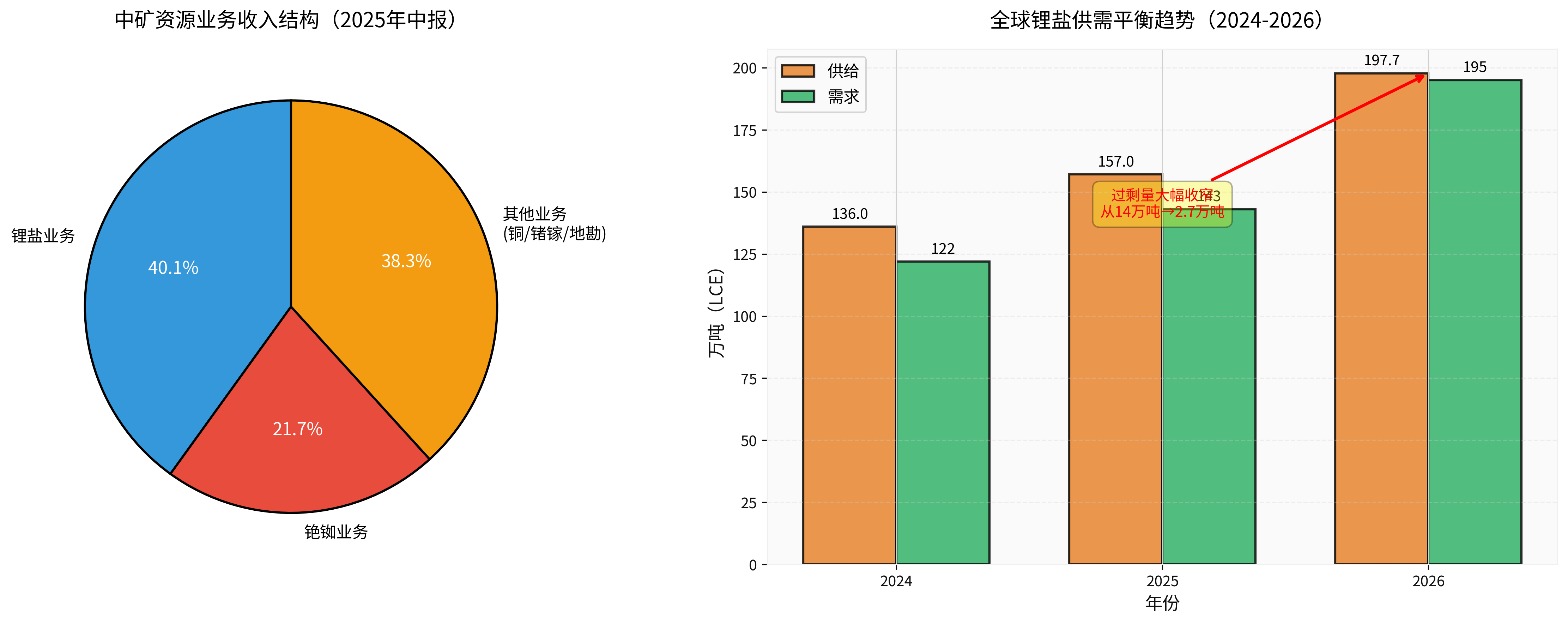

- 锂盐业务:占比40.01%(当前核心业务,成长弹性最高)

- 铯铷业务:占比21.67%(毛利率高,经营稳健)

- 其他业务:占比38.22%(铜、锗镓、地勘服务及贸易,新增长点)

- 技改增效:本次3万吨技改项目提高锂回收率,降低生产成本,增强成本竞争力[1,2]

- 成本对比:

- 盐湖提锂成本:3-4万元/吨(盐湖股份)[6]

- 锂辉石提锂成本:6-10万元/吨(行业平均水平)[7]

- 中矿资源通过100%原料自给和技改升级,成本处于锂辉石提锂企业中较低水平

- 年初:7.39万元/吨

- 5月低点:5.9万元/吨(跌幅20.11%)[8]

- 11月高点:12.68万元/吨(创年内新高)[8]

- 驱动因素:储能需求爆发、枧下窝矿山停产、全球资源供给波动[8]

| 年份 | 供给(万吨) | 需求(万吨) | 过剩量(万吨) | 市场状态 |

|---|---|---|---|---|

| 2024 | 136 | 122 | 14 | 明显过剩 |

| 2025 | 157 | 143 | 14 | 过剩收窄 |

| 2026 | 197.7 | 195 | 2.7 | 紧平衡 |

- 2025-2026年:全球锂市场从"明显过剩"转向"紧平衡",过剩量从14万吨大幅收窄至2.7万吨[8,9]

- 2026年:供给增量33万吨,需求增量38万吨,需求增速超过供给增速[8,9]

- 供需转折点:2027年后可能出现偏紧格局[8]

- 中矿资源新增3万吨产能,占2026年全球供给增量(33万吨)的约9%,影响适中

- 在全球锂盐市场向紧平衡转变的背景下,新增产能释放符合市场需求增长

- 相比赣锋锂业、天齐锂业等头部企业的扩产计划,中矿资源的扩张规模相对温和

- 产能利用率提升:随着市场供需改善,2026-2027年中矿资源锂盐产能利用率预计达80%/100%,对应销量5.68万吨/7.1万吨,较2024年分别提升+33%/+66%[3]

- 市场份额提升:从4.1万吨提升至7.1万吨,在锂辉石提锂路线企业中的市场份额显著增加

- 行业地位巩固:在第二梯队企业中脱颖而出,向第一梯队逼近

- 锂行业从周期底部复苏,具备优质资源、成本优势、产能扩张更快的企业(如中矿资源)有望在后续复苏中更具增长弹性[5]

- 中矿资源的产能扩张策略体现了"稳健扩张+一体化布局"的行业趋势,与头部企业方向一致

-

锂价波动风险:

- 当前锂价已从低位反弹,但仍处于周期性波动中

- 如果锂价再次下跌,公司盈利能力将受到直接影响

- Q3毛利率23.24%仍低于行业高点,锂价回升持续性需观察[5]

-

产能消化风险:

- 3万吨技改产能刚投产,需要时间爬坡达产

- 如果下游需求不及预期,产能利用率可能低于预期

-

竞争加剧风险:

- 赣锋锂业、天齐锂业、盐湖股份等头部企业均在扩产

- 全球锂资源供给持续释放,2026年供给增量仍达33万吨[9]

-

政策与市场风险:

- 新能源汽车补贴退坡、购置税政策调整

- 储能需求增长存在不确定性

- 海外市场政策风险(如美国IRA法案、欧盟碳关税等)

- 供需紧平衡:2026年全球锂市场进入紧平衡状态,锂价有望保持相对强势[8,9]

- 储能爆发:2025年储能对碳酸锂需求达34.5万吨,2026年有望超50万吨(相比2021年5万吨增长10倍)[8]

- 价格预期:多家券商预测2026年锂价中枢将高于2025年[8]

- 产能释放:7.1万吨产能完全释放后,销量有望从2024年的约4.3万吨提升至2027年的7.1万吨[3]

- 业绩弹性:在锂价上行周期中,具备成本优势和产能扩张的企业将充分受益[5]

- 业务多元化:铯铷业务提供稳定现金流,铜、锗镓业务有望成为新增长点[3]

- 资源壁垒:100%原料自给率构成核心竞争壁垒,在行业低谷期显示价值

- 技术积累:通过技改升级提升技术水平和成本控制能力

- 全球化布局:在津巴布韦、加拿大等地的矿产资源布局提供长期保障

中矿资源在锂盐产能扩张至7.1万吨/年后:

- 产能规模:进入全球锂盐企业前五,在锂辉石提锂企业中位列前三

- 竞争优势:100%原料自给率在行业内处于领先地位,成本优势显著

- 业务模式:"锂+铯铷+铜锗"多元化布局,抗风险能力优于单一锂盐企业

- 成长潜力:产能利用率和销量有较大提升空间(2027年产能利用率可达100%)

中矿资源的产能扩张:

- 符合行业趋势:在全球锂市场从过剩转向紧平衡的背景下,新增产能匹配需求增长

- 影响相对温和:3万吨增量占2026年全球供给增量的约9%,不会加剧过剩

- 优化供给质量:通过技改升级提高回收率、降低成本,推动行业高质量发展

- 强化行业集中度:具备资源和技术优势的企业产能扩张,加速行业优胜劣汰

- 关注锂价走势和技改产能爬坡进度

- 2026年Q1-Q2业绩有望受益于锂价回升和产能释放

- 受益于全球锂市场紧平衡,锂价保持相对强势

- 7.1万吨产能完全释放,销量和利润率同步提升

- 多元化业务结构提供业绩支撑

- 资源自给优势和多元化布局构筑长期竞争壁垒

- 储能需求持续增长,锂需求长期向好

- 有望从第二梯队向第一梯队迈进

[0] 金灵API数据 - 中矿资源(002738.SZ)市场数据与财务分析

[1] 新京报 - 中矿资源:年产3万吨高纯锂盐技改项目点火试运行 (https://www.bjnews.com.cn/detail/1767515804129866.html)

[2] 新浪财经 - 中矿资源年产3万吨高纯锂盐技改项目点火试运行 (https://finance.sina.com.cn/jjxw/2026-01-04/doc-inhfctqq7481733.shtml)

[3] 东兴证券 - 中矿资源(002738.SZ):"锂+铯铷+铜锗"三线布局深度报告 (https://pdf.dfcfw.com/pdf/H3_AP202509091740756090_1.pdf?1757437744000.pdf)

[4] 财富号 - 能源金属10大龙头,资源壁垒谁最硬? (https://caifuhao.eastmoney.com/news/20260102135122829549200)

[5] 知乎专栏 - 锂盐隐形龙头跟踪,锂辉石路线:中矿资源、雅化集团、盛新锂能 (https://zhuanlan.zhihu.com/p/1985004418391900507)

[6] 智研咨询 - 盐湖提锂行业市场规模、产业链全景及市场竞争格局分析报告 (https://finance.sina.com.cn/stock/relnews/cn/2025-12-10/doc-inhahnvh1981360.shtml)

[7] 21经济网 - 翻倍!超级锂周期又要来了? (https://www.21jingji.com/article/20251225/herald/9472291cce468aa5f7108d69b6d7e5cc.html)

[8] QQ新闻 - 阶段性机会来临,锂能买了么?A股2026投资策略 (https://news.qq.com/rain/a/20260102A03BBH00)

[9] 一德期货 - 碳酸锂:储能破局,供需或将重构研究报告 (https://pic-test-gjmetal-1324067834.cos.ap-shanghai.myqcloud.com/newsv2/629263f1e15a416d802cd54632960c5c20251226174357.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。