宁德时代43亿回购与A股新能源板块估值底部分析

#new_energy #valuation_analysis #share_repurchase #a_shares #automotive_industry #market_research

中性

A股市场

2026年1月5日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300750

--

300750

--

002594

--

002594

--

002460

--

002460

--

宁德时代43亿回购与A股新能源板块估值底部分析

一、回购事件核心事实

根据最新公告,宁德时代(300750.SZ)截至2025年12月31日累计回购A股约1,599万股,占总股本0.36%,成交总金额43.86亿元(不含交易费用)[1][2]。此次回购在2025年4月7日获批,回购计划为40-80亿元,回购价格区间为231.50-317.63元/股[1]。

目前回购金额占计划下限的109.65%,但仍不足上限的55%

,表明公司在相对认可的价格区间内稳步回购。

二、宁德时代当前估值与基本面

2.1 估值水平(以2025年末为准)

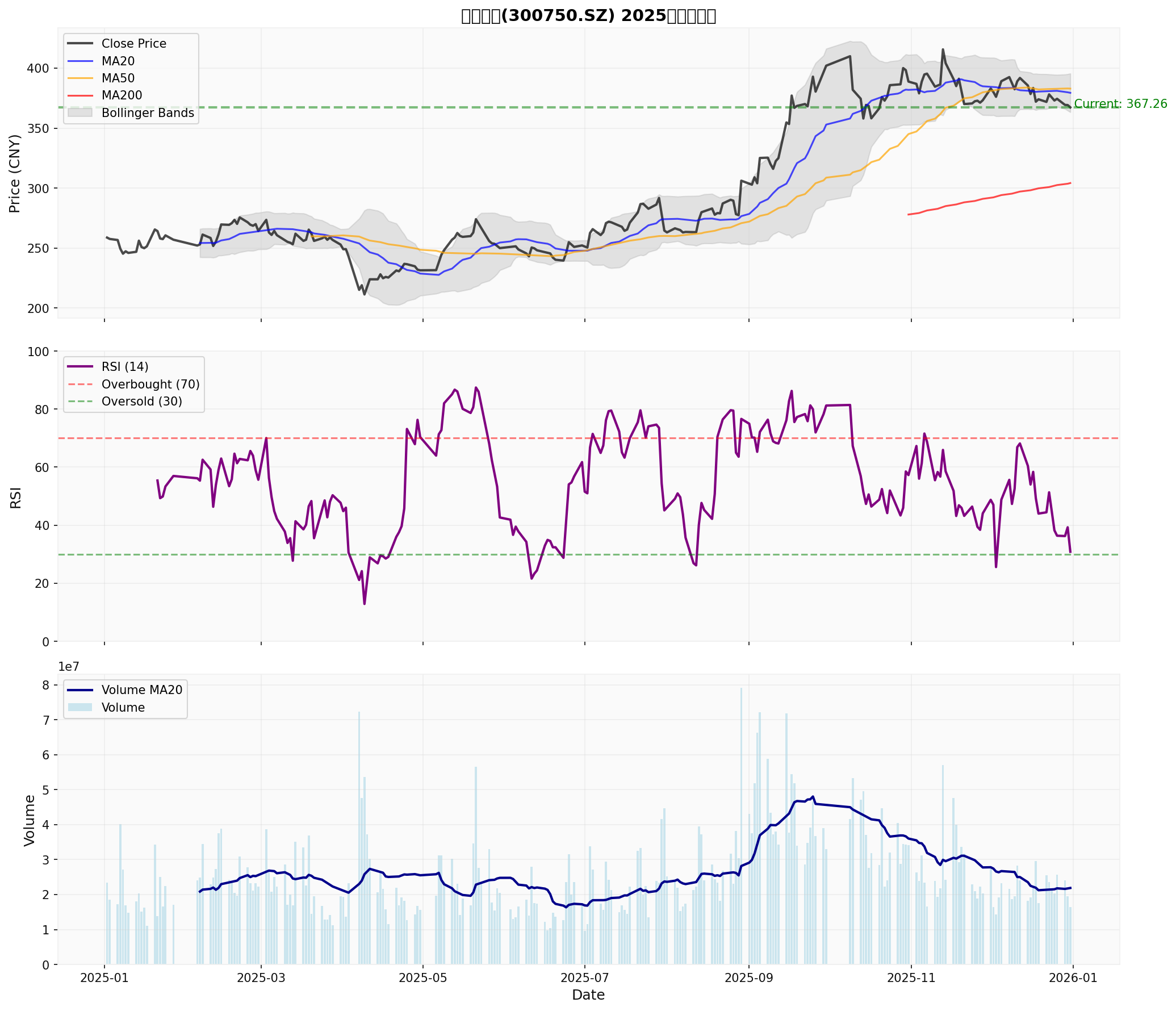

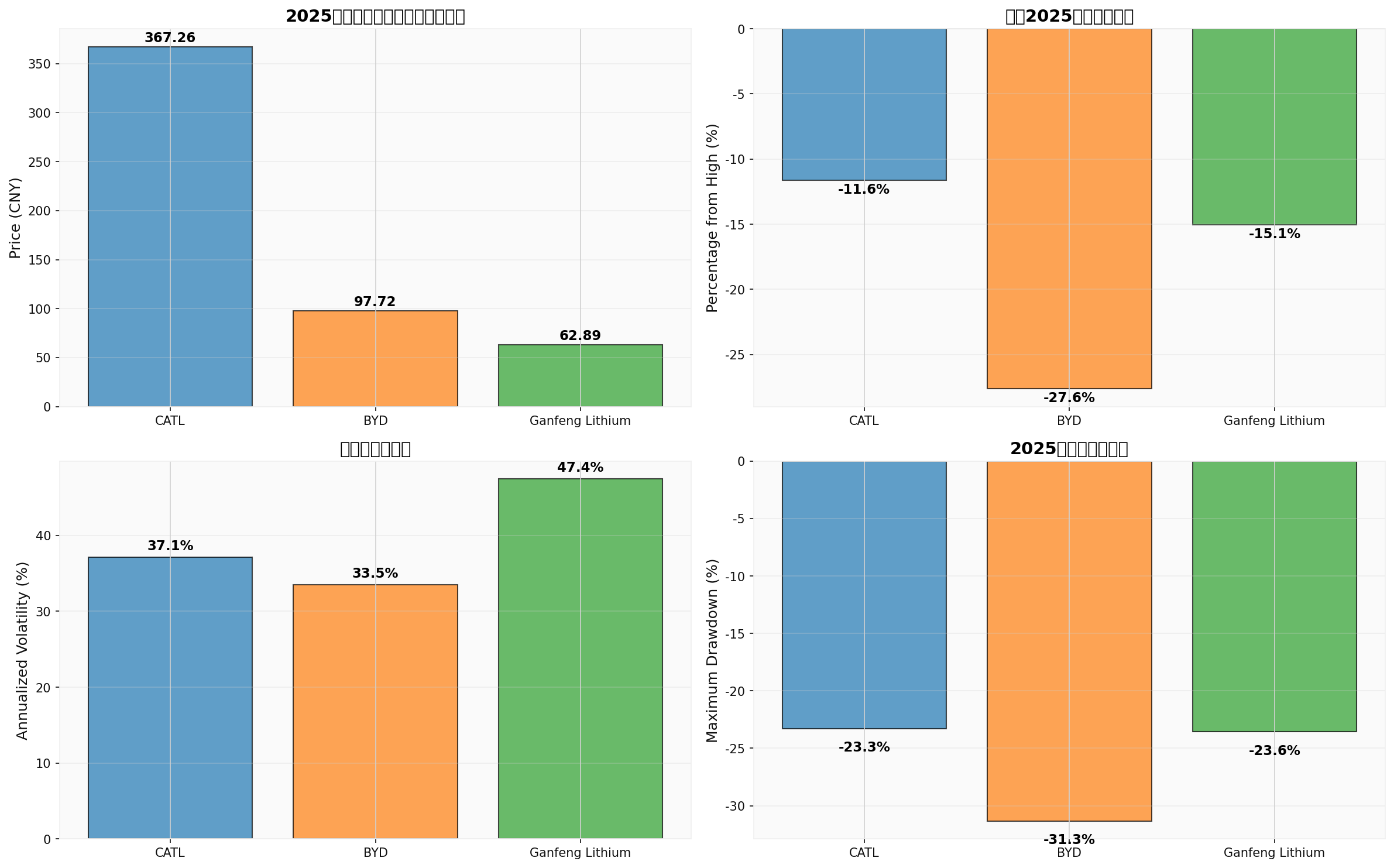

- 当前股价:367.26元,52周区间209.11—424.36元(距年内高点约-13.4%)[0]。

- 估值倍数:

- P/E(TTM):约26.1倍(静态口径)

- P/B(TTM):约5.31倍

- EV/OCF(TTM):约13.45倍[0]

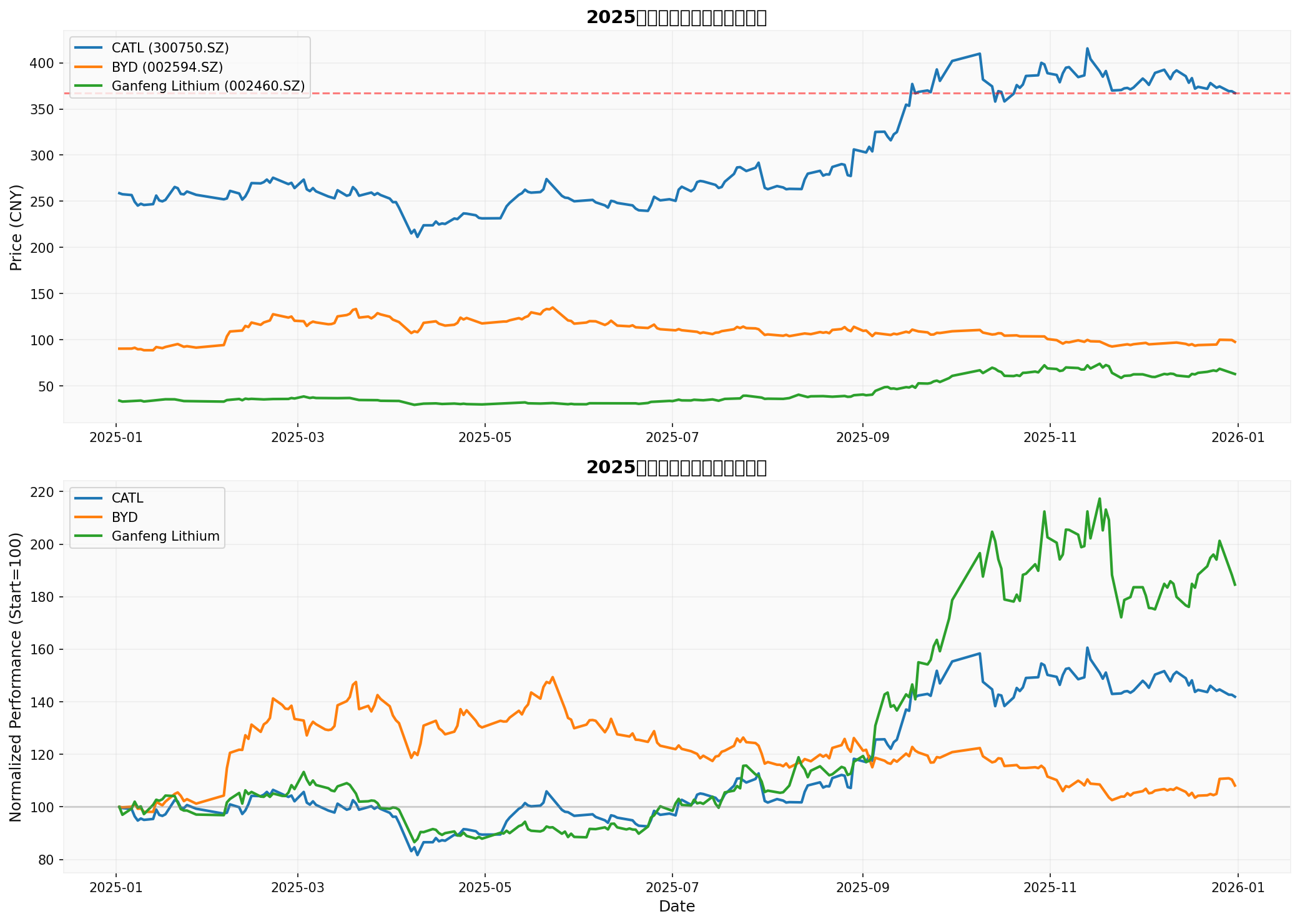

- 年度表现:2025年全年涨幅约+37.9%,显著跑赢A股大盘;但下半年自高位有所回落[0]。

- 技术面:截至2025年末处于横盘震荡,无明显趋势,短期支撑/阻力约在362.7/379.4元附近;KDJ显示超卖后的潜在机会[0]。

2.2 盈利与财务质量

- 近期业绩:2025Q3单季EPS约4.10元,略超预期(+0.5%);收入约1,041.9亿元,略低于预期(-11.6%)。整体利润率保持行业较高水平[0]。

- 盈利能力:TTM净利率约16.5%,ROE约22.8%,反映较高的盈利质量与股东回报能力[0]。

- 现金流与资本开支:5年维度上公司保持保守的会计态度,折旧/资本开支占比较高,自由现金流生成能力较强;最新年度自由现金流约658亿元[0]。

- 债务风险:被归类为“低风险”,资产负债结构稳健[0]。

2.3 内在价值与情景分析(参考券商API的DCF口径,注意估值结果敏感性高)

- 保守情景:内在价值约297.1元(vs当前367.3元,折价约-19.1%)。假设:收入增速0%,EBITDA利润率约17.3%,WACC约13.4%[0]。

- 中性情景:内在价值约3,218.2元(vs当前367.3元,显著溢价)。假设:收入增速约63.8%(对应5年历史平均),EBITDA利润率约18.2%,WACC约11.3%[0]。

- 乐观情景:内在价值约4,765.9元(vs当前367.3元,大幅溢价)。假设:收入增速约66.8%,EBITDA利润率约19.1%,WACC约10.4%[0]。

- 说明:上述情景对长期增速与贴现率假设高度敏感,应理解为“给定假设下的参考值”,并非确定性预测。当前股价处于“保守/中性”假设的区间内,反映市场对增速、利润率与贴现率的综合预期。

三、新能源板块整体表现与估值比较

3.1 板块全年与结构性分化

- 宁德时代:2025年累计涨幅约+38%,下半年自高位回落,全年波动较大(年化波动率约37%)[0]。

- 比亚迪:全年涨约+3.6%,明显跑输宁德时代;当前股价距52周高点约-27.6%,反映市场对竞争格局与盈利兑现的分歧[0]。

- 赣锋锂业:全年涨约+79.6%,在上游资源价格与供给周期预期驱动下表现强劲;但波动率高(年化约47%),最大回撤约-24%[0]。

3.2 估值比较(以TTM口径为例)

| 公司 | P/E(TTM) | 距年内高点 | 年化波动率 |

|---|---|---|---|

| CATL(300750.SZ) | ~26x | -13.4% | ~37% |

| BYD(002594.SZ) | ~70x | -27.6% | ~33% |

| 赣锋(002460.SZ) | 负值 | -15.1% | ~47% |

解读

:

- 宁德时代的估值处于板块中位,具备行业龙头溢价,但估值修复空间仍取决于中长期增长预期兑现。

- 比亚迪P/E显著高于宁德时代,反映市场对其成长性与新能源车渗透率的更高预期,但也意味着更高的估值脆弱性。

- 赣锋锂业受上游价格周期影响更大,盈利弹性与波动性均更高。

四、回购在估值低位时的信号意义(谨慎解读)

4.1 正向信号

- 管理层信心:在股价经历回落后进行约40亿级别的回购,反映管理层认为当前价格未充分反映公司长期价值,或至少在“回购价格区间”(231.5—317.6元)内具备吸引力[1][2]。

- 财务实力:充沛的自由现金流与低杠杆水平,使公司有能力在不增加财务风险的前提下实施回购,这本身即是对“资产负债表质量”的一种背书[0]。

- 潜在支撑作用:历史上大规模回购往往在中长期对股价形成一定支撑,但需结合基本面兑现与市场环境综合判断。

4.2 局限性与风险

- 绝对估值并非极端便宜:与某些深度价值板块相比,当前26x左右的P/E(TTM)属于“有业绩支撑的成长股”范畴,而非传统意义上的深度价值。

- 行业竞争与产能周期:动力电池行业产能扩张较快,价格战与成本竞争仍将持续,对中长期利润率形成压制。行业集中度提升过程中,龙头的份额与定价能力是关键变量。

- 技术与政策不确定性:固态电池、新材料迭代与全球贸易/补贴政策调整,可能改变竞争格局与盈利预期。

- 回购规模与节奏:目前已使用约43.86亿元(约占计划下限的109.65%,占计划上限的54.8%),后续是否继续加大回购取决于公司节奏与市场环境,不能将其线性外推为无限托底。

五、是否已到“板块估值见底”?(基于可得信息的中性判断)

5.1 支持底部临近/正在构筑的观察点

- 估值消化与业绩支撑:2025年新能源龙头盈利总体保持较高增长,估值较前期泡沫阶段已有明显消化。宁德时代26x左右的TTM P/E对应约20%以上的ROE,估值与盈利匹配度改善[0]。

- 龙头率先回购:行业龙头在相对合理估值区间进行回购,具有“价格锚”与信号意义。历史上龙头回购往往先于板块整体情绪修复,但领先幅度与持续性因行业周期而异。

- 上游价格边际企稳:2025年碳酸锂等上游材料价格经历大幅波动后,在12月出现阶段性反弹迹象,部分企业开始调价反映供需边际改善,对产业链预期有支撑[3]。

- 政策与长期趋势:新能源汽车渗透率持续提升、储能与新兴应用场景扩张,仍是中长期行业增长的底层驱动,对龙头企业的长期竞争力形成支撑。

5.2 不确定性仍存、全面见底需更多证据

- 估值分化与结构性风险:部分中游/上游标的估值仍不低(如比亚迪近70x TTM P/E),且市场对增速与利润率预期的分歧较大。整体板块估值“见底”是一个结构性的、渐进的过程,而非一刀切的时间点。

- 盈利增速预期下修:若未来季度出现全球需求不及预期、价格战加剧或产能利用率下行,盈利预测可能下修,估值底部可能随之下移。

- 市场情绪与流动性:A股整体估值与资金面仍受宏观政策、外部环境与风险偏好影响,新能源板块难以独善其身。

- 历史经验的非线性:2021—2023年的板块大起大落表明,“看空”或“看多”新能源均需要动态跟踪盈利与产业趋势。在行业产能周期与政策迭代阶段,估值底部通常是区间性的、结构性的。

六、投资视角与风险提示

6.1 对宁德时代的投资视角(基于公开信息,非投资建议)

- 正向因素:全球动力电池龙头地位稳固,技术储备与客户结构领先;现金流与资产负债表质量强;管理层回购表达信心;估值较历史高位有显著回落。

- 关注风险:行业价格战与利润率压力;海外市场与政策不确定性;长期增速与贴现率假设变化对估值影响较大。

6.2 对新能源板块的整体视角

- 结构性机会:龙头集中度提升、技术迭代、成本优势、海外扩张等是中长期的alpha来源;但不同细分环节(材料、制造、下游应用)景气度分化明显。

- Beta环境:宏观经济与风险偏好的变化、全球产业政策与贸易环境,将阶段性放大或压缩估值波动。

6.3 风险提示

- 本报告基于可得信息与工具数据进行分析,不构成任何投资建议。

- 数据与假设存在局限性,请以最新公告与实际披露为准。

- 市场存在不确定性,过往表现不预示未来。

七、结论(中性、审慎的表述)

- 宁德时代的43亿级别回购传递了管理层对公司长期价值的信心,并具备财务与估值层面的合理性,对股价与板块预期有积极意义,但不构成对“板块估值已经全面见底”的确定性判断。

- 当前宁德时代的估值处于“成长型龙头”的中枢偏合理区间(而非极端价值区间),结合行业竞争与产能周期,其估值修复更可能是结构性、渐进式的。

- 新能源板块的“底部”更多体现为估值分化与边际改善的区间:龙头企业的估值已更具支撑,但整体板块仍需跟踪盈利兑现、上游价格企稳与政策环境等变量。

- 建议投资者:关注龙头企业的基本面兑现与行业数据边际变化,保持分阶段验证与风险对冲思维,而非将单次回购简单视为“全面见底”的单一信号。

图表与数据说明

- 图1:2025新能源龙头股表现对比

- 覆盖期间:2025-01-01至2025-12-31

- 归一化基准:以各标的2025年首个交易日收盘价为100

- 数据来源:券商API工具

- 图2:宁德时代技术指标(价格、MA、RSI、成交)

- 覆盖期间:2025-01-01至2025-12-31

- 关键指标:收盘价、MA20/50/200、RSI(14)、成交量及MA20

- 技术状态:2025年末呈横盘震荡,RSI约30.8(接近超卖区)

- 图3:新能源龙头估值指标对比

- 展示当前股价、距52周高点百分比、年化波动率、最大回撤的横向对比

- 数据来源:基于日度行情计算(2025-01-01至2025-12-31)

参考文献

- [0] 金灵API数据

- [1] 新浪财经 - 《宁德时代:已回购1599.08万股A股股份,使用资金总额43.86亿元》(2026-01-04,转自界面新闻)链接

- [2] 证券时报网 - 《宁德时代:累计回购公司A股股份1599万股 成交总金额为43.86亿元》(2026-01-04,转自人民财讯)链接

- [3] 上海证券报 - 《锂电池异动!多股涨停》(2025-12-26)链接

- [4] 建银国际证券 - 《汽车 – 动力电池和新能源汽车 | 2026年新能源汽车继续助力动力电池》(2025-12-09)链接(注:该研报提及对宁德时代“优于大市”评级,并对动力电池与新能源车行业进行了系统展望)

重要提示

:以上分析仅供学术与信息交流,不构成任何投资建议或买卖依据。投资有风险,决策需谨慎。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300750

--

300750

--

002594

--

002594

--

002460

--

002460

--