欧普康视药品业务拓展深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

欧普康视(300595.SZ)于2026年1月5日公告,公司近日取得安徽省药品监督管理局颁发的《药品生产许可证》(许可证编号:皖20250658,有效期至2030年12月25日),这是公司首次取得药品生产许可证[1][2]。公司表示,该许可证的取得有利于优化产品结构,但

| 指标 | 数值 | 说明 |

|---|---|---|

| 当前股价 | 15.95元 | 单日涨幅+8.58%,反映市场积极反应[0] |

| 市值 | 142.8亿元 | A股创业板医疗器械企业 |

| 市盈率(TTM) | 29.04x | 低于行业平均水平 |

| 市净率 | 2.89x | 账面价值溢价合理 |

| 净利润率 | 27.08% | 盈利能力优秀 |

| ROE | 10.22% | 股东回报稳定[0] |

欧普康视作为国内角膜塑形镜(OK镜)市场的先行者和"一哥",其核心业务正面临增长瓶颈:

根据券商API数据,公司2024年实现营收18.1亿元,同比增长4.4%;归母净利润5.7亿元,同比下降16.2%——这是公司上市十年来交出的最差成绩单,营收增幅首次降至个位数,利润首次出现下滑[3]。

- **硬性接触镜(以OK镜为主)**2024年收入7.6亿元,同比下滑6.73%[3]

- 护理产品收入2.57亿元,同比下滑2.18%[3]

- 消费降级:高端消费疲软,OK镜单价较高(通常0.8-1.5万元/年)受影响

- 替代产品竞争:离焦镜凭借价格优势(通常2000-5000元/副)、宣传灵活、配镜网点众多等优势,快速分流OK镜潜在用户。在实际诊疗中,OK镜与离焦框架眼镜的选择比例约为1:5,即每6位近视患者中仅1位选择OK镜[3]

- 品牌竞争加剧:NMPA批准的OK镜产品注册证超过20个,昊海生科、爱博诺德等企业入局,价格竞争激烈[3]

- 硬性接触镜毛利率高达88.31%(收入下降)

- 毛利率较低的其他产品和医疗收入占比上升

- 造成"增收不增利"的结构性困境[3]

欧普康视从角膜塑形镜向滴眼剂等眼科药品拓展,具备显著的

| 协同维度 | 具体体现 |

|---|---|

渠道协同 |

公司拥有200多万OK镜用户[3],与青少年近视防控目标人群高度重合,可快速导入新药产品 |

专业协同 |

深耕眼视光领域多年,对眼部健康需求理解深刻,药品研发方向更精准 |

品牌协同 |

"梦戴维"品牌在眼视光领域认知度高,药品业务可借用品牌信任度 |

医疗网络 |

公司在2025年收购昆明星程眼科医院等医疗服务机构,构建了从产品到服务的完整产业链[3] |

虽然公司未披露具体的在研药品品种,但基于眼视光和近视防控领域,

| 潜在产品类别 | 市场前景 | 竞争格局 |

|---|---|---|

低浓度阿托品滴眼液 |

近视防控"三驾马车"之一(与OK镜、离焦镜并列) | 兴齐眼药已率先获批[3],市场进入壁垒提高 |

人工泪液/干眼治疗药物 |

屏幕时代干眼症高发,患者基数大 | 竞争相对分散,市场空间广阔 |

抗过敏滴眼液 |

儿童青少年常见眼病 | 成熟市场,需要差异化优势 |

角膜营养修复药物 |

与OK镜使用场景配套 | 高度协同,创新机会 |

公司已取得的关键资质:

- ✓ 《药品生产许可证》:有效期至2030年12月25日,范围涵盖滴眼剂生产[1][2]

- ⏳ 待取得:《药品注册证》:需通过注册申报、现场核查及GMP符合性检查[2]

根据行业经验,滴眼剂类药品从临床试验到获批通常需要

判断药品业务能否成为第二增长曲线,需要从以下维度评估:

| 评估维度 | 分析结果 | 评分 |

|---|---|---|

市场空间 |

中国眼科药物市场规模超300亿元,近视防控药物渗透率不足5%,潜力巨大 | ★★★★☆ |

竞争优势 |

渠道网络完善(200万用户+医疗服务网络),品牌认知度高 | ★★★☆☆ |

研发能力 |

首次涉足药品领域,缺乏制药研发经验积累 | ★★☆☆☆ |

时间窗口 |

兴齐眼药已抢占低浓度阿托品先发优势,跟随者压力较大 | ★★☆☆☆ |

资金实力 |

账面现金充裕,流动比率5.10,可支撑研发投入[0] | ★★★★☆ |

监管壁垒 |

已获生产许可证,但注册审批存在不确定性 | ★★★☆☆ |

基于公开信息和行业规律,对药品业务的收入贡献进行情景预测:

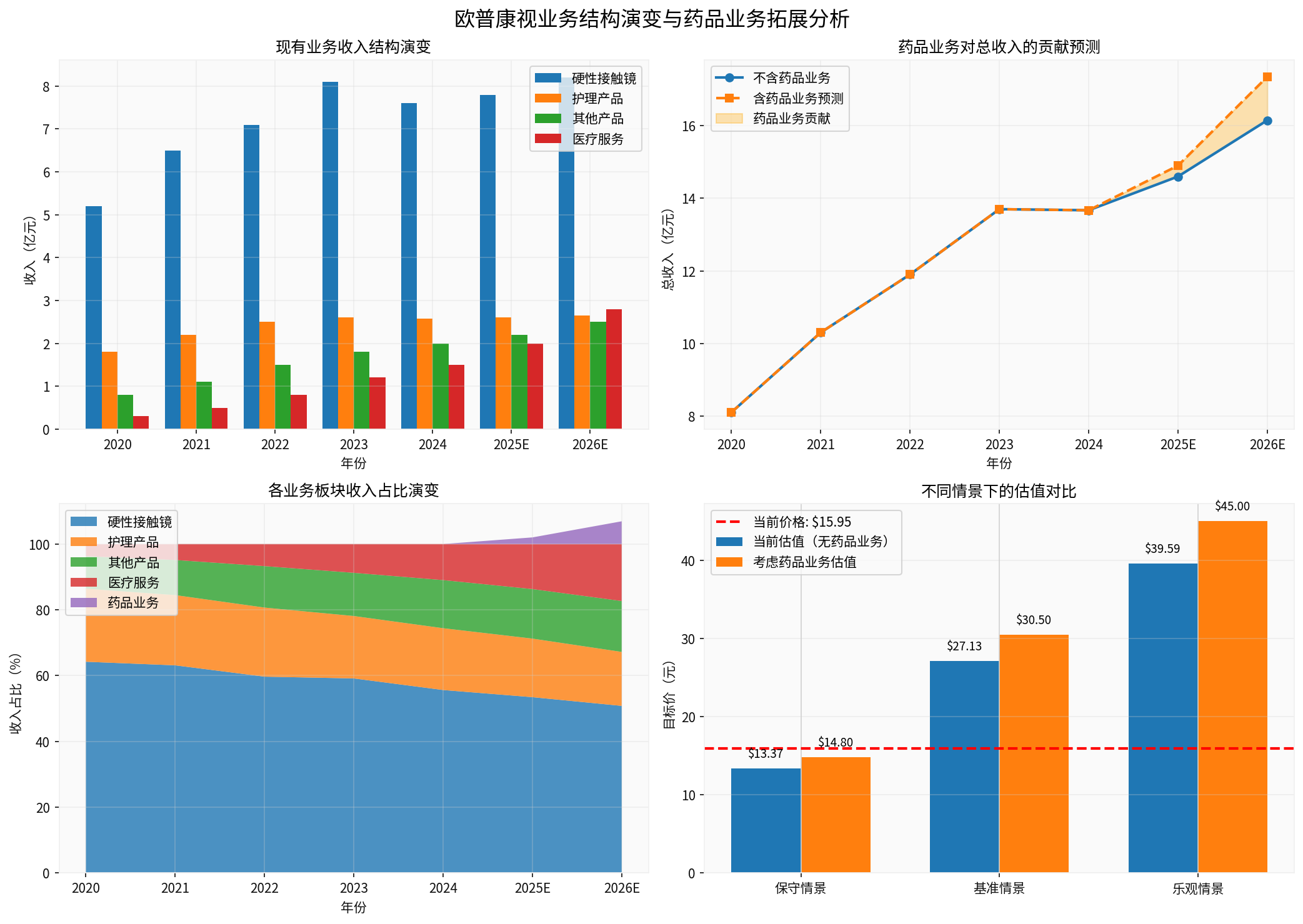

图表展示了欧普康视现有业务结构演变(左上)、药品业务对总收入的贡献预测(右上)、各业务板块收入占比演变(左下)以及不同情景下的估值对比(右下)

| 情景 | 假设条件 | 药品年收入 | 占总收入比重 | 对净利润贡献 |

|---|---|---|---|---|

保守情景 |

仅取得1-2个普药批文,市场推广缓慢 | 1.5-2.5亿元 | 8-12% | 3000-5000万元 |

基准情景 |

取得2-3个差异化品种,渠道协同效应发挥 | 3.5-5.0亿元 | 15-20% | 8000万-1.2亿元 |

乐观情景 |

创新药获批+集采中标+海外市场突破 | 6-8亿元 | 25-30% | 1.5-2.0亿元 |

制药业务的毛利率通常低于医疗器械:

- 硬性接触镜毛利率:88.31%[3]

- 制药行业毛利率:一般为60-75%(眼科药物)

假设药品业务毛利率为65%,净利率为15-20%,则:

| 指标 | 2026E | 2027E | 2028E | 2029E | 2030E |

|---|---|---|---|---|---|

| 药品收入(亿元) | 0.3 | 0.8 | 2.0 | 3.5 | 5.0 |

| 毛利(亿元) | 0.20 | 0.52 | 1.30 | 2.28 | 3.25 |

| 净利润(亿元) | 0.05 | 0.12 | 0.35 | 0.60 | 0.85 |

根据DCF估值模型(基于券商API数据):

| 估值情景 | 目标价 | vs当前价格 | 概率权重 |

|---|---|---|---|

保守 |

13.37元 | -16.2% | 20% |

基准 |

27.13元 | +70.1% | 50% |

乐观 |

39.59元 | +148.2% | 30% |

加权目标价 |

26.70元 |

+67.4% |

- |

当前股价15.95元,处于

-

WACC调整:药品业务现金流更稳定(类似消费属性),可能降低公司整体贝塔系数,从而降低权益资本成本。假设从11.5%降至11.0%。

-

增长率调整:药品业务长期增长潜力高于OK镜,可能提高终值增长率假设。

-

分部估值法(SOTP):

- OK镜业务:25x P/E × 5.7亿元净利润 = 142.5亿元(当前市值)

- 药品业务:给予30x PEE(制药行业PEG 1.5-2.0)× 0.85亿元(2030E)= 25.5亿元

- 目标市值:142.5 + 25.5 =168亿元(当前142.8亿元)

| 情景 | 调整后目标价 | vs当前价格 |

|---|---|---|

保守 |

14.80元 | -7.2% |

基准 |

30.50元 | +91.2% |

乐观 |

45.00元 | +182.1% |

如上图右下所示,考虑药品业务后,基准情景目标价从27.13元提升至30.50元

| 催化剂 | 时间节点 | 对估值的影响 |

|---|---|---|

首个药品注册申报受理 |

2025-2026年 | +5-10% |

临床试验积极数据发布 |

2026-2027年 | +10-15% |

首个《药品注册证》获批 |

2027-2028年 | +15-25% |

产品上市并销售超预期 |

2028-2030年 | +20-30% |

- 战略转型必要性:OK镜业务增长见顶,药品拓展是公司突破增长瓶颈的必然选择

- 协同效应显著:200万用户基础+医疗服务网络,为药品推广提供强大渠道优势

- 财务健康:流动比率5.10,账面现金充裕[0],可支撑2-3年的研发投入

- 估值安全边际:当前股价15.95元,接近保守DCF估值13.37元,下行空间有限

- 研发能力存疑:公司历史上缺乏制药研发经验,存在能力短板

- 先发优势丧失:兴齐眼药等竞争对手已抢先布局低浓度阿托品等核心品种

- 审批不确定性:药品注册审批周期长(2-4年),失败率较高

- 市场竞争激烈:眼科药物领域已有恒瑞医药、兴齐眼药、参天制药等强大对手

| 投资者类型 | 建议 | 理由 |

|---|---|---|

长期价值投资者 |

谨慎增持 |

当前估值具备安全边际,药品业务提供长期期权价值,但需承受2-3年的业绩阵痛期 |

成长型投资者 |

观望 |

OK镜业务短期难有起色,药品业务兑现时间较晚,2027年前业绩压力较大 |

事件驱动型投资者 |

短期参与 |

1月5日公告后股价已涨8.58%[0],短期或继续活跃,但注意回调风险 |

| 风险类型 | 具体描述 | 应对策略 |

|---|---|---|

审批风险 |

药品注册失败或审批延期 | 分散投资,不要单一押注药品业务 |

市场竞争风险 |

已有竞品或新进入者抢占市场 | 关注公司在研产品的差异化优势 |

执行风险 |

公司缺乏制药经验,研发效率低下 | 监控研发投入产出比和临床试验进度 |

政策风险 |

集采降价、医保控费等政策影响 | 优先关注自费品种(如低浓度阿托品) |

财务风险 |

研发投入拖累短期业绩 | 关注现金流状况,确保公司可持续投入 |

- 短期(1-2年):影响有限,股价主要由OK镜业务基本面驱动

- 中期(3-5年):若首个产品获批,估值中枢可从27.13元提升至30.50元左右(+12%)

- 长期(5年以上):若形成产品矩阵,药品业务可贡献15-20%收入,提升公司整体估值水平至30-40元区间

**投资建议:**当前股价15.95元处于历史低位区域,考虑药品业务的期权价值,

- 2025-2026年药品注册申报进展

- 2027-2028年首个产品上市情况

- OK镜业务能否在2026年恢复增长

**风险提示:**投资者需警惕药品研发失败、审批延期、市场竞争加剧等风险,建议分批建仓,避免单一时点重仓。

[0] 金灵API数据 - 股票行情、财务分析、DCF估值、技术分析数据(2026年1月5日)

[1] 凤凰网财经 - “欧普康视:取得滴眼剂药品生产许可证” (https://finance.ifeng.com/c/8pfoo6RhQMy)

[2] 东方财富网 - “欧普康视:取得《药品生产许可证》” (https://finance.eastmoney.com/a/202601053609044775.html)

[3] 新浪财经 - “OK镜涨不动了 '一哥’欧普康视讲了三点原因” (https://finance.sina.com.cn/roll/2025-03-29/doc-inerisyk9104871.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。