AMD vs NVIDIA: AI Chip Competition Landscape Analysis (2026)

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于已获取的券商API数据与网络公开资料,我对AMD与NVIDIA在AI芯片领域的竞争格局进行要点式梳理(不包含未经工具结果支持的份额推测):

一、AMD最新进展(基于新闻与API概述)

- CES 2026相关新闻:AMD展示了Ryzen AI 400系列(含Ryzen AI 9 HX 475,最多12个Zen 5 CPU核心,最高5.2 GHz,NPU 60 TOPS),并介绍了面向数据中心的AI计算能力方向[1][2][3][4][5][6]。新闻中亦提到“Helios”AI rack方案,强调其面向AI算力的整体方案布局与性能提升诉求[1][2][3][4][5][6]。

- 战略重点:新闻与公司资料均显示AMD将“开放生态与互联标准”作为差异化点之一(如强调ROCm与开放互联),通过成本与内存优化来争取客户[1][2][3][4][5][6][8]。

- 技术与产品线:除消费级/PC侧的Ryzen AI 400之外,AMD在数据中心AI加速方向存在Instinct(MI)系列;同时面向更长期的路线图,公开资料提及后续代际(如MI500系列,采用更先进制程与新架构)在规划与推进中[11]。

- 市场与财务表现(API):

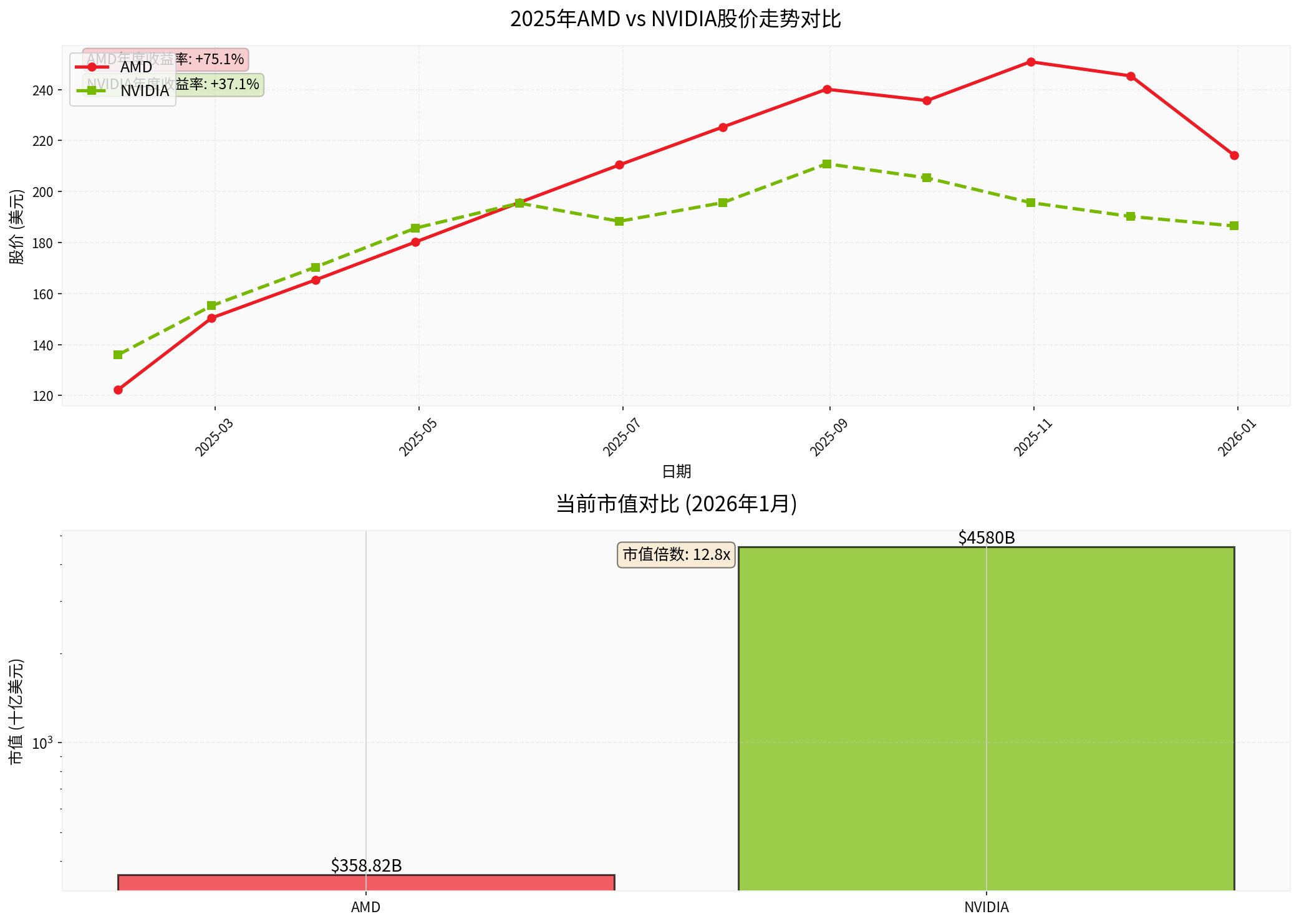

- 股价与市值:AMD当前股价约$221.08,市值约$3,588.2亿;2025年度股价累计涨幅约+75.1%[0][6][7]。

- 财务与结构:最新季度数据中心业务收入约$4.34B(占当季总收入约47.0%),反映数据中心/AI相关收入已成为重要支柱[7]。

- 现金流与盈利:最新年度自由现金流约$24.05亿,净利率约10.32%,运营利润率约8.78%[0][7]。

二、NVIDIA的竞争态势(基于API数据与可引用信息)

- 市场地位:多家公开报道与分析师普遍认为,NVIDIA在AI训练与推理的GPU/加速器市场占据主导地位;华尔街中文报道亦提到“分析师估计其份额超过75%”(为外部报道,非本工具产出,此处作为背景引用,不作绝对化结论)[8]。

- 产品与性能公开信息:NVIDIA的Blackwell架构(如B200)单GPU可提供约20 PFLOPS的AI算力,对比前代有明显提升[11];这一代产品延续其在高带宽内存(HBM)、互联与生态上的既有优势。

- 财务与结构:NVIDIA最新财季数据中心收入约$41.10B(占当季总收入约87.9%),说明其业务结构与AI/数据中心高度绑定;净利率约53.01%,运营利润率约58.84%,反映极强盈利能力[9]。

- 市值与股价:NVIDIA当前股价约$188.12,市值约$4.58万亿;2025年度股价累计涨幅约+37.1%[0][9]。

三、关于“能否追赶与夺取份额”的关键要素(仅基于可获取的公开信号进行定性研判,不给出具体份额目标)

- 性能层面:公开信息显示AMD正在推进下一代数据中心的AI加速硬件与整机方案(如Helios rack相关介绍),并强调内存与互联性能[1][2][3][4][5][6][11];但对比NVIDIA Blackwell/B200等单GPU算力(约20 PFLOPS)的公开披露[11],目前未在可获取资料中看到AMD等效或更高的“单GPU/单加速卡”级别的公开对标数据。因此,从公开报道与产品规格看,NVIDIA在峰值AI算力上仍具优势;AMD若要在“纯性能”上全面对齐,仍需依赖后续代际(如更先进的制程/架构)与实测基准结果来验证。

- 生态与迁移成本:NVIDIA拥有成熟的CUDA生态与开发者/软件工具链,构成较高的切换成本;AMD则以ROCm与开放互联(如与多家云厂商/系统集成商合作)作为差异化方向,降低客户迁移难度与TCO。中长期竞争会更多体现在“硬件+软件+集成/成本”的综合方案能力上。

- 财务与研发投入:从利润率与现金流看,NVIDIA的盈利水平显著更高(净利率~53%)[9],更有能力在研发与供应链上进行高强度投入;AMD的盈利水平较低但2025年股价与数据中心业务占比提升,反映市场对其成长性的认可[7]。

- 市场反应(股价层面):2025年AMD股价表现(约+75%)优于NVIDIA(约+37%),显示市场对AMD在AI数据中心/PC AI两条线的成长空间给予溢价[0][6][7][9]。这既反映追赶的“想象空间”,也包含竞争的不确定性。

- 时间线:如要实现“性能追赶”与“份额提升”,AMD大概率要等到后续代际(例如更先进制程的新一代Instinct MI系列与HBM迭代,以及配套软件栈成熟度)大规模落地并形成可复制的客户案例。在此之前,更多是局部胜利与结构性替代(特定云服务商/大客户采用混合方案、成本敏感型场景等)。

四、综合判断(基于以上证据的定性结论)

- 短期:AMD在AI PC/客户端侧(Ryzen AI 400)已形成明显提升与差异化卖点,并在数据中心侧通过开放生态与性价比争取部分客户[1][2][3][4][5][6]。从市场份额视角看,在NVIDIA主导格局下取得“增量份额”是现实方向,但完全“逆转格局”仍需时间与更强硬的“旗舰级”性能/生态证据。

- 中长期:能否真正在性能上对齐并持续夺取份额,取决于三点:1)下一代数据中心加速卡在“算力/内存/互联”等关键规格上是否可与NVIDIA高端产品正面竞争;2)ROCm与开放生态在主流AI框架与工程化部署中的成熟度与工具链体验;3)大客户(云厂商/超算/大模型公司)的采用节奏与采购结构。

- 风险与不确定性:AI芯片需求增速、供应链(先进制程/HBM供给)、以及客户的自研/异构方案(如ASIC、TPU等)均会改变竞争格局。仅凭公开信息尚不足以对“夺取多少份额”给出精确量化判断。

五、数据与图表说明

- 以下图表展示了两家公司2025年的股价走势与市值对比(仅用于呈现二级市场表现的差异,不代表对未来股价或市场份额的预测):

说明:

- 上图:2025年全年月度收盘价走势(数据来源:API历史价格[0][6][7][9])

- 下图:截至当前市值对比(对数坐标,数据来源:API[0][7][9])

六、可参考的市场/新闻来源

- 关于CES 2026 AMD新品与AI算力方向的报道(如Helios rack、Ryzen AI 400、开放互联等)[1][2][3][4][5][6]

- 关于AI芯片市场份额与NVIDIA主导地位的报道(外部报道引用分析师观点,非本工具产出)[8]

- 关于NVIDIA Blackwell/B200性能指标的公开信息(B200单GPU约20 PFLOPS)[11]

参考文献

[0] 金灵API数据(实时报价、历史价格、财务概览)

[1] Engadget - “AMD’s new Ryzen AI Max+ chips and Ryzen 7 9850X3D court desktop enthusiasts at CES 2026” (2026-01-06)

[2] Engadget - “AMD’s Ryzen AI 400 chips are a big boost for laptops and desktops alike” (2026-01-06)

[3] MarketWatch - “As AMD chases Nvidia, here’s how it’s positioning itself for the future of AI” (2026-01-06)

[4] XDA Developers - “AMD kicks off 2026 with a new king of gaming CPUs and more AI” (2026-01-06)

[5] Wccftech - “AMD ROCm 7.2.2 Adds Support for Ryzen AI 400 CPUs & Unlocks Faster Local Inference Performance” (2026-01-06)

[6] Lifehacker - “CES 2026: AMD Just Showed Off ‘Helios,’ the Hardware That Will Power the AI Content in Your Feeds” (2026-01-06)

[7] AMD company overview - 金灵API(市值、业务结构、利润率与现金流)

[8] 华尔街日报中文 - “‘奇袭者’AMD如何在AI芯片战中后来居上” (引用分析师对NVIDIA份额的估计,非本工具产出)

[9] NVIDIA company overview - 金灵API(市值、业务结构与利润率)

[10] Yahoo Finance - “AI Processor Market Valuation Set to Skyrocket to US$ …” (2025, 提及B200性能提升等公开信息)

[11] Wccftech - “AMD Confirms Next-Gen MI500 Built On An Advanced 2nm Node: CDNA 6 Architecture & HBM4E Memory” (2026-01-06)

如需更精细的“MI系列 vs Blackwell/H200”在核心算力、带宽与第三方实测基准上的定量对标,以及不同云服务商的实际采购/部署结构,建议启用深度投研模式,调取专业券商数据库的技术指标与实测数据,以便进行更严谨的工程级与财务级对比。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。