AI热潮驱动的存储芯片涨价潮对三星电子及行业周期的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

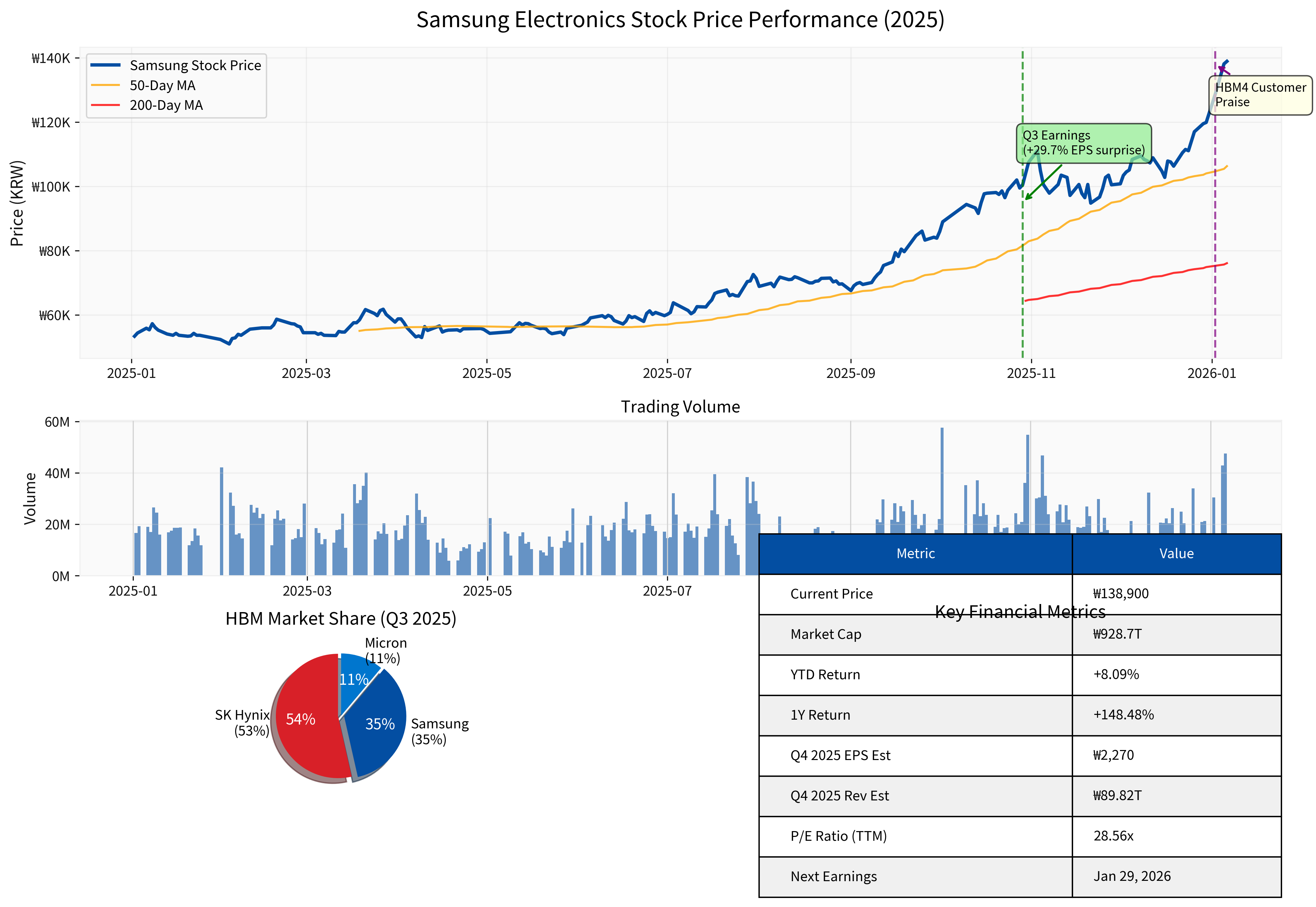

- 三星电子当前股价为138,900韩元(+0.58%)[0];市值约928.7万亿韩元[0]。

- 公司将于2026年1月29日公布2025财年第四季度业绩(此前市场有1月8日公布初值的预期,以正式披露为准)[0]。

- 据报道,分析师预期在AI驱动存储涨价背景下,Q4营业利润或同比增约160%(需以公司正式披露为准)[1]。

- 相关报道指出,TrendForce预测2025年第四季度DRAM(含HBM)均价或较前季上涨50%—55%[2],部分渠道亦提到价格上行压力明显。

图:三星2025年股价走势、成交量、关键指标与HBM市场格局(Q3 2025)[0]

- 报道引述美光财报与行业分析称,AI服务器对存储需求强劲,并在部分投行/机构观点中提及2026年可能出现“史上最严重短缺”的风险[1]。

- HBM需求与工艺特点:

- AI服务器单机对HBM与DRAM合计配置量高(报道中示例)[1]。

- HBM制造更耗晶圆(报道提到“每生产1GB HBM约牺牲约3GB DDR”的工序与良率背景)[2]。

- 预产期锁定与订单紧张:

- 报道称美光公开表示2025、2026日历年度HBM库存已售罄;三星与SK海力士订单超过产能[2]。

- 另有报道指出,2026年HBM订单已满载、2027年亦迅速填满[1]。

- DRAM/HBM价格:TrendForce预测2025年Q4均价或较Q3上涨约50%—55%[2]。

- 消费电子与终端市场:

- 报道称,部分渠道预计2026年上半年内存价格或再涨约40%,智能手机等终端承压,部分品牌或权衡市占与利润[1]。

- Counterpoint等机构观点认为,资源有限的品牌将面临更大成本压力[1]。

- 传统“库存-价格”循环被高强度、长周期的AI数据中心需求所强化,供需紧平衡的时间窗口被显著拉长[1][2]。

- “零和博弈”的产能分配:更多晶圆用于高价值HBM,压制传统DDR供应增速,形成“AI吃产能”的结构性约束[2]。

- Q4 2025市场一致预期(待验证):

- 营收89.82万亿韩元;EPS约2,270韩元[0]。

- 报道称分析师预期营业利润同比增约160%[1]。

- 最新季(Q3 2025):

- EPS 1,826.78韩元(超预期+29.7%);营收86.06万亿韩元[0]。

- 财务健康度:

- P/E约28.56x、ROE约8.39%、净利率约10.38%、流动比率2.51[0]。

- TTM周期回报:6个月+119.43%、1年+148.48%[0]。

- 2025全年(2025-01-02至2026-01-06)期间累计约+163.57%(基于区间价格统计)[0]。

- (注:未获取2025-01-06前连续12个月日度序列,故不作“过去12个自然月”的精确涨跌幅陈述。)

- HBM市场份额(Q3 2025):SK海力士约53%、三星约35%、美光约11%[3]。

- HBM4与技术进度:

- 报道称三星正向客户交付HBM4样品,计划在2026年放量[3]。

- 联席CEO在内部讲话中称客户对HBM4的“差异化竞争力”给予正面评价,市场解读为“三星回来了”[4]。

- 报道引述行业信息,三星HBM4在博通的SiP测试中速度表现居前,散热管理亦获较好评价[5]。

- 与英伟达的供应合作:

- 报道指双方就HBM4供应“密切磋商”,客户认证与合作进度持续推进[3][4]。

- 过去由消费电子、PC、手机主导的“3-4年周期”被AI数据中心长周期需求显著拉长与强化,产能刚性在短期内无法快速匹配[1][2]。

- 三大厂(三星、SK海力士、美光)资本开支向HBM与先进制程倾斜,老旧产线改造与退出带来传统DRAM供给增速放缓[1][2]。

- 报道称美光、三星和SK海力士在关闭或削减老旧产能线以倾斜至HBM,对缓解普通存储紧张效果有限[1]。

- 大型云厂商与英伟达等通过长期协议锁定未来数年产能,将现货市场向“期货化”靠拢,推高锁定溢价与议价难度[2]。

- 智能手机/PC/车厂等需接受更高成本或降配对冲;低毛利品牌受到更大压力[1][2]。

- HBM市场份额:Q3 2025三星约35%,落后于SK海力士的53%[3]。

- 主要差距:SK海力士在量产与客户认证节奏上相对领先;三星在HBM4与下一世代发力追赶[3][4]。

- 垂直整合能力:IDM模式(设计-制造-封测)+ 代工(foundry)协同,工艺演进与良率爬坡有较好条件[3][5]。

- 客户基础与生态:

- 报道称三星2025年与特斯拉签署165亿美元相关合作[4];与英伟达的HBM4合作持续推进[3][4]。

- 技术与产品:

- 报道指出三星HBM4在第三方测试中速度与散热表现突出[5]。

- 正推进2026年HBM4量产规划[3][4]。

- 对手节奏:SK海力士在客户认证与量产节奏上仍具先发优势;美光也在加速并获英伟达部分平台认证[1]。

- 良率与产能爬坡:HBM4堆叠层数与复杂度更高,良率仍处爬坡阶段,扩产成本与时间周期存在不确定性[2]。

- 市场预期与波动:当前估值已反映较高增长预期,若客户导入节奏或产能释放不及预期,股价波动可能加大[0]。

- 中性情景(概率较大):

- HBM4于2026年如期量产,客户认证推进顺利,HBM份额逐步从约35%向40%+靠拢。

- 存储价格在2026年维持高位或继续上行,盈利与现金流改善。

- 乐观情景:

- HBM4性能与良率超预期,获英伟达/谷歌/超大规模云厂等更大份额订单。

- 存储价格持续超预期上行,盈利弹性进一步释放。

- 下行风险:

- AI资本支出节奏放缓或产能爬坡不及预期,价格与订单承压。

- 地缘/竞争/汇率等因素拖累利润率与订单落地。

- AI驱动的高价值需求正在重塑存储周期:更长周期、更高价格波动、更明确的供需紧平衡[1][2]。

- 2025-2026年价格中枢上移,消费电子与终端在成本/定价间再平衡[1][2]。

- 板块与市场:科技板块当日小幅回落(约-0.31%),工业与金融领涨[0];科技股估值分化加剧。

- 优势:IDM综合实力、HBM4技术进展、客户基础与资本开支倾斜[3][4][5]。

- 风险:竞争节奏、良率与产能爬坡、估值与预期管理[2][5]。

- 观察点:

- 2026年1月29日的Q4业绩与2026年指引(资本开支、HBM4路线图)。

- 英伟达与超大规模云厂的订单与认证进度。

- 传统DRAM供需与价格走势。

- 短期:业绩与指引是关键验证;若符合或超预期,将支撑市场对“AI存储龙头再出发”的定价。

- 中期:HBM4量产与份额提升是核心指标;技术/良率/客户三位一体决定其能否从“第二”走向“与第一平分秋色”。

- 风险控制:关注估值与预期差、AI资本支出节奏、地缘与竞争态势。

[0] 金灵API数据(实时行情、公司概览、价格历史与市值数据等)

[1] 美光財報爆表示警:2026年恐爆發史上最嚴重短缺、AI推升記憶體晶片需求. Yahoo Finance HK. https://hk.finance.yahoo.com/news/美光財報爆表示警-2026年恐爆發史上最嚴重短缺-ai推升記憶體晶片需求-052002064.html

[2] 显卡一夜飙至2.8万!AI吸干全球芯片产能,2026全球消费… 网易. https://www.163.com/dy/article/KIBB18AQ0511ABV6.html

[3] 三星电子称客户称赞HBM4芯片的竞争力. 新浪财经. https://finance.sina.com.cn/stock/usstock/c/2026-01-02/doc-inhewkev3881646.shtml

[4] Samsung Electronics says customers praised… Yahoo Finance. https://finance.yahoo.com/news/samsung-electronics-highlights-progress-hbm4-000428574.html

[5] HBM4,三星逆袭? 搜狐. https://m.sohu.com/a/971781618_121948415

[6] These 2 South Korean stocks will ‘win AI supercycle’: analyst. Yahoo Finance. https://finance.yahoo.com/news/2-south-korean-stocks-win-153759554.html

[7] Micron Technology: The Stakes for Wednesday’s Earnings… Yahoo Finance. https://finance.yahoo.com/news/micron-technology-stakes-wednesday-earnings-140700703.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。