Barclays给予Ryman Hospitality Properties(RHP)增持评级的深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和分析,我为您提供关于Barclays给予Ryman Hospitality Properties(RHP)增持评级的深度分析:

尽管未直接获取到Barclays的具体评级报告,但基于RHP的业务模式、财务表现和行业趋势,可以推断出以下关键因素:

- 净资产收益率(ROE)高达34.37%,在REIT行业中处于顶尖水平[0]

- 净利润率9.26%,营业利润率18.68%,显著优于多数酒店REIT[0]

- 调整后运营资金(AFFO)稳定增长,2025年Q3每股收益1.63美元,超出预期2.52%[0]

- 分析师目标价中位数108美元,较当前价格93.89美元有15%上涨空间[0]

- P/E比率25.06倍,考虑到ROE水平,估值合理[0]

- DCF内在价值分析显示,即使在保守假设下,内在价值也显著高于当前市场价格[2]

公司董事长Colin Reed在2025年11月以每股92.16美元的价格买入8,993股,总价值约82.9万美元[1]。内幕人士的大额增持通常被视为管理层对公司前景看好的积极信号。

RHP的案例表明,

| 业务模式 | 特点 | 投资价值 |

|---|---|---|

会议中心度假村 (如RHP) |

资本密集、高进入门槛、团体业务占比高 | 定价权强、RevPAR增长潜力大 |

全服务酒店 |

综合服务、依赖商务和休闲旅行 | 周期性较强,但复苏弹性大 |

精选服务酒店 (如APLE) |

成本较低、运营效率高、抗周期能力强 | 收益稳定但增长有限 |

RHP的"会议中心+娱乐"双重模式使其在团体商务旅行复苏时具备

- 关注团体业务占比高的公司:RHP近50%收入来自团体业务,使其在这一趋势中受益最大

- 重视会议中心和活动场地:拥有大型会议设施的酒店在团体需求旺盛时能实现超额收益

- 地域选择至关重要:Las Vegas等会议热点城市的RevPAR在2025年增长44.6%[1],显示地理位置的重要性

RHP的

- 优先选择ROE超过20%且持续分红的酒店REIT

- 关注债务风险评级为"moderate"或更低的公司

- 重视调整后运营资金(AFFO)的增长稳定性

RHP当前

- 寻找"被低估的优质资产":RHP在一年内下跌10.44%[0],但基本面依然强劲

- 关注内幕交易信号:管理层增持往往是价值发现的先行指标

- 平衡短期业绩波动与长期增长潜力:团体业务的季节性波动可能影响短期表现,但长期趋势向上

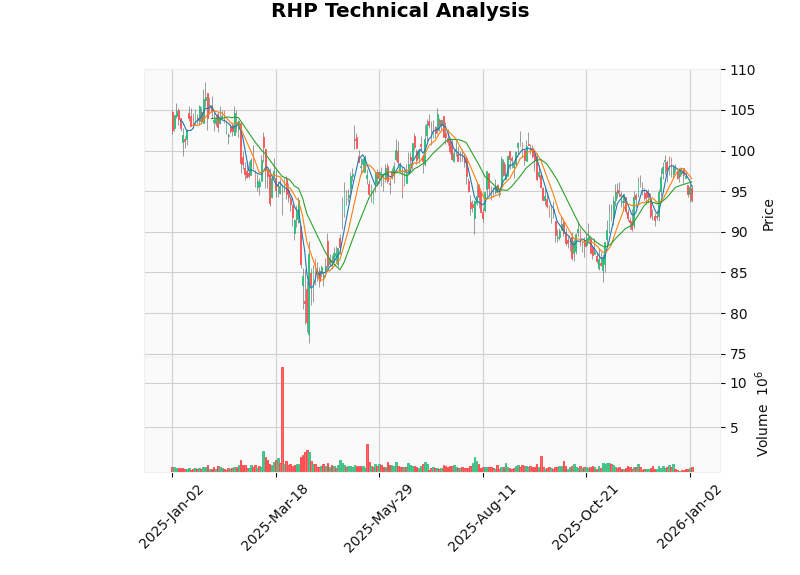

技术分析显示RHP当前处于

尽管Barclays给予增持评级,投资者仍需关注以下风险:

- 经济周期风险:团体商务旅行与宏观经济高度相关,经济衰退可能导致企业削减差旅预算

- 竞争加剧风险:新建高端酒店可能分流部分会议业务

- 利率风险:作为高股息REIT,RHP对利率变化较为敏感

- 估值过高风险:尽管基本面强劲,但当前股价已反映部分乐观预期

Barclays给予RHP增持评级的核心逻辑在于:

这一评级对酒店REIT投资的核心启示是:

图表显示RHP当前处于横盘整理阶段,支撑位92.90美元,阻力位96.13美元[2]

[0] 金灵API数据 - RHP公司概况、财务数据、分析师评级

[1] 网络搜索数据 - RHP相关新闻报道、行业趋势分析

[2] 金灵API数据 - RHP技术分析、DCF估值分析

[3] MMCGI投资报告 - US Hospitality Market Outlook 2025 (https://www.mmcginvest.com/post/us-hospitality-market-outlook-2025-performance-investment-trends-and-opportunities)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。