保诚(2378.HK) 12亿美元股票回购计划影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新公告,保诚保险(Prudential plc)宣布启动

| 回购要素 | 详情 |

|---|---|

回购规模 |

12亿美元(约93.4亿港元) |

完成期限 |

2026年12月18日前 |

资金来源 |

5亿美元定期资本回报 + 7亿美元ICICI Prudential资产管理公司IPO净收益 |

回购占比 |

约占已发行股本的3% |

计划背景 |

2024年8月资本管理计划的一部分(2027年前返还超50亿美元) |

该消息公布后,市场反应积极强烈[1][2]:

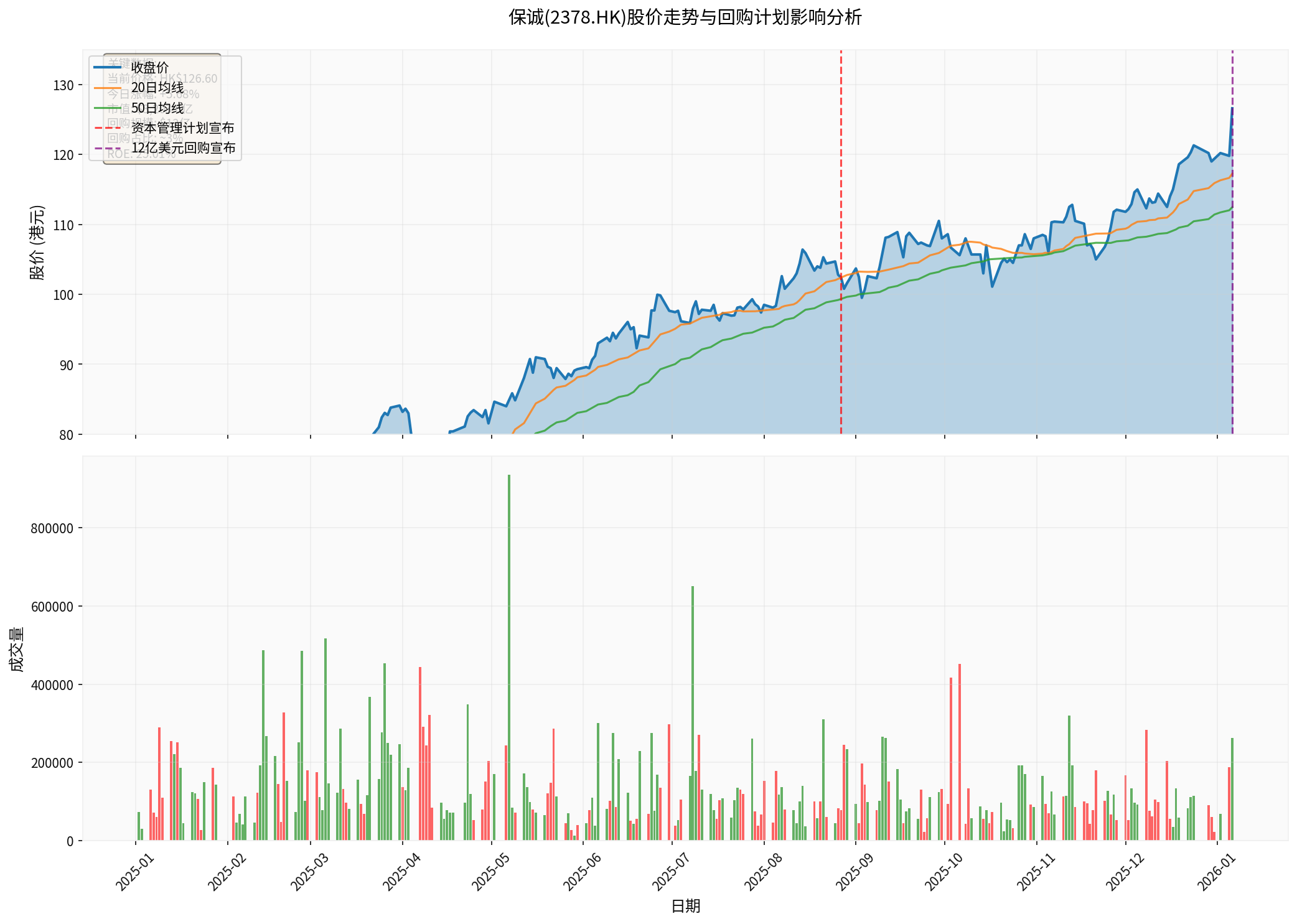

- 股价涨幅:+5.68%(HK$126.60)

- 成交量:263,486股(较平均值99,325股激增165%)

- 52周新高:HK$127.10(触及历史高位区间)

- 市值:3,203.6亿港元

图表显示:保诚股价在过去一年强劲上涨104.69%,从HK$61.80涨至当前HK$126.60。2025年8月27日宣布资本管理计划后,股价开始加速上涨,2026年1月6日公布12亿美元回购计划后,股价跳空高开并创下52周新高。

股票回购通过减少流通股数量直接提升EPS:

- 当前EPS(TTM):$10.01[0]

- 回购比例:约3%

- 预期EPS提升:约3.1%(假设盈利不变)

- 保诚ROE高达25.01%[0],回购股票的资本成本低于ROE,创造正向杠杆效应

- 减少股本后,每股分摊的利润将增加

- 提升财务效率指标(如每股账面价值)

| 估值指标 | 当前数值 | 回购后预期变化 |

|---|---|---|

P/E比率 |

19.45x[0] | 短期略升(股价上涨),但EPS提升将部分抵消 |

P/B比率 |

2,350.44x[0] | 下降(每股账面价值提升) |

市值/自由现金流 |

15.55x[0] | 保持稳定(现金流未受影响) |

- 股权价值:减少12亿美元

- 债务:不变

- 企业价值:相应减少12亿美元

- EV/EBITDA等企业价值倍数:有望改善,提升估值吸引力

股票回购创造三重回报机制:

- 直接提升每股内在价值

- 市场通常将回购视为股价被低估的积极信号

- 保诚股价过去一年已上涨108.40%[0],回购计划延续涨势

- 减少流通股3%,EPS将自动提升约3%

- 配合业务增长,EPS增长可能达到两位数

- 12亿美元回购资金来自IPO收益,不影响主营业务现金流

- 2027年前总计返还超50亿美元[2],持续创造股东价值

| 方面 | 股票回购 | 现金分红 |

|---|---|---|

税务效率 |

股东可选择不实现资本利得 | 分红需立即缴税 |

灵活性 |

可调整回购节奏 | 承诺持续支付压力 |

信号作用 |

更强烈显示管理层信心 | 稳定但不一定反映估值 |

EPS影响 |

直接提升EPS | 不影响EPS |

保诚选择回购而非增加分红,表明管理层认为

根据财务分析[0]:

- 现金流:自由现金流35.08亿美元(充足支持回购)

- 偿债能力:流动比率1.05,速动比率1.05(短期偿债能力正常)

- 财务风险:中等风险(财务杠杆合理)

12亿美元回购来自:

- 5亿美元定期资本回报:来自经营现金流

- 7亿美元IPO收益:ICICI Prudential资产管理公司上市收益

这意味着回购

保诚此前已完成的20亿美元回购计划效果显著[2]:

- 2024年8月至2025年12月:股价上涨超100%

- ROE从低基数提升至25.01%

- 市场信心显著增强

本次12亿美元回购将进一步巩固这一趋势。

✅

✅

✅

✅

✅

⚠️

⚠️

⚠️

⚠️

- 短期(1-3个月):受回购消息刺激,股价可能延续涨势,目标价HK$135-140

- 中期(6-12个月):关注业务增长和回购执行进度,EPS提升将支撑估值

- 长期(1-3年):亚洲市场扩张和资本返还计划将驱动持续价值创造

保诚12亿美元股票回购计划是一项

- EPS提升:减少3%流通股,EPS预计提升3%以上

- 估值改善:P/B比率下降,内在价值提升

- 股东回报增强:资本增值+效率提升+持续返还

- 市场信心:管理层信心强烈,股价创52周新高

结合保诚强劲的基本面(高ROE、充足现金流、亚洲市场机遇),该回购计划进一步强化了公司的投资吸引力,为股东创造了可观价值。

[0] 金灵API数据 - 保诚(2378.HK)实时行情、公司概况、财务分析、历史价格数据

[1] 联合早报 - “保诚保险宣布回购12亿美元股票” (https://www.zaobao.com.sg/finance/singapore/story20260106-8059830)

[2] Forecastock - “保險巨頭Prudential宣佈120億美元股票回購計畫,重返股東資本!” (https://www.forecastock.tw/article/cmoneyairesearcher-296dd35a-eaeb-11f0-b43a-dcb0f5410050)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。