Benchmark对Old Dominion Freight Line (ODFL)谨慎立场分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

- P/E比率:33.31x (TTM),显著高于行业平均水平[0]

- P/B比率:8.26x,反映市场对公司质量的高度认可[0]

- P/S比率:6.26x,表明市场已定价显著增长预期[0]

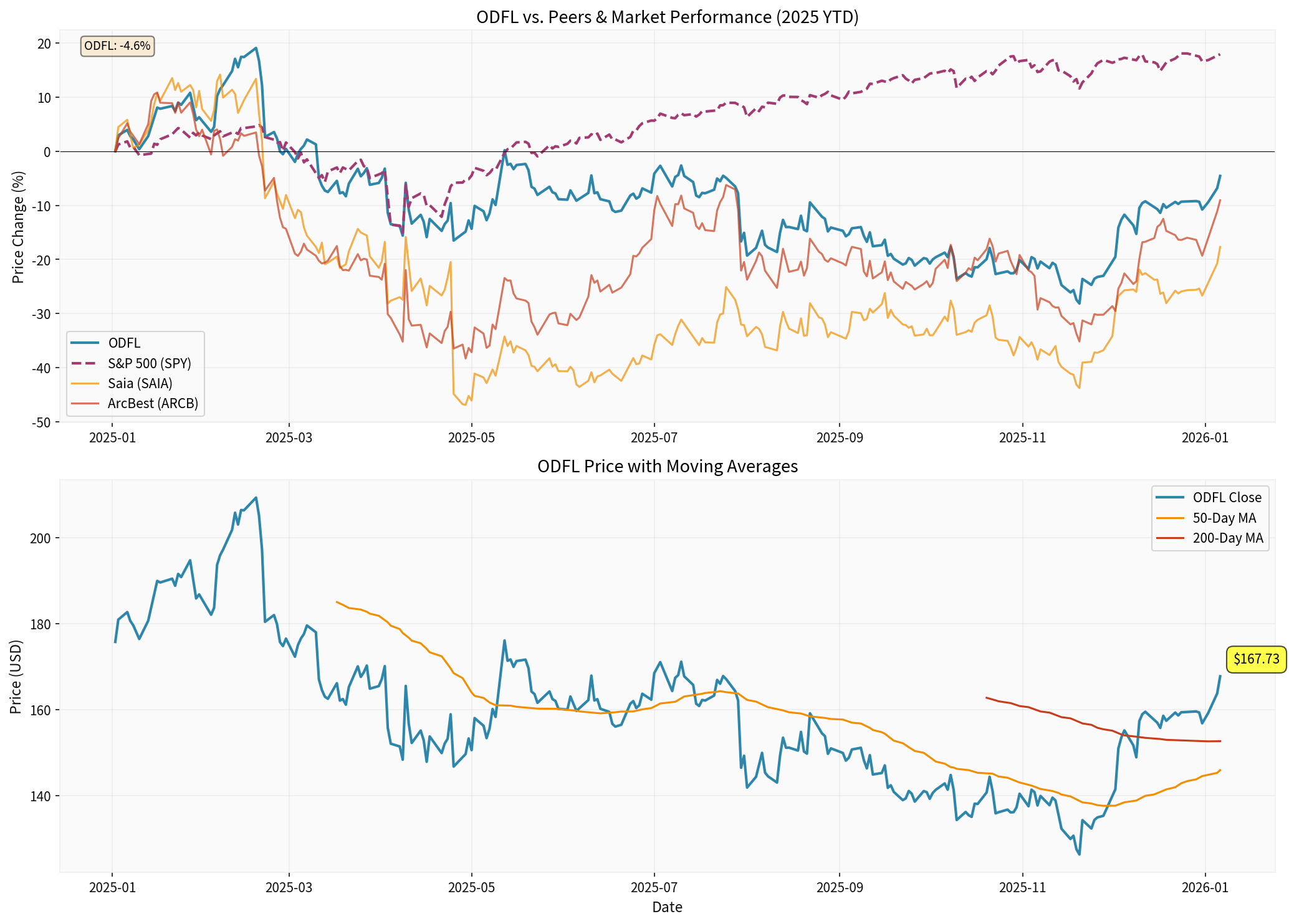

当前股价已接近分析师目标价区间高端($143-$190),隐含上行空间有限。以当前价位($166.83)计算,距离一致目标价($165)仅约-1.1%的下行空间,表明分析师认为估值已充分反映基本面[0]。

- 过去两年单位销量平均下降3.2%,反映核心业务量持续收缩[0]

- 2025年第三季度单位销量降至2.83百万,同比下降趋势明显[0]

LTL行业约2/3收入来源于工业货运,但ISM制造业指数在过去26个月中有23个月处于收缩区间(<50)[1]。这是数十年来最持久的制造业衰退期,远超历史上通常短暂且自我修正的周期模式。

- 过去两年EPS下降5.8%,降幅超过收入降幅,表明公司在应对需求萎缩时利润率承压[0]

- 尽管净利率仍维持高水平(18.97%),但增长动能减弱[0]

投入资本回报率显著下降,表明新增投资未能产生与历史水平相当的回报。这暗示公司面临高盈利增长机会减少的挑战[0]。

Yellow(曾是第三大LTL承运商,占行业量10%)于2023年8月申请破产保护。其他承运商初期通过吸收Yellow的货运量掩盖了货运周期疲软,但这种一次性红利效应正逐步消退[1]。

- 前十大LTL承运商占据约75%的行业收入(~$500亿市场)[1]

- Yellow破产后的资产被重新分配:XPO斥资$918M收购28个终端,Estes斥资$490M收购52个终端,SAIA斥资$244M收购28个终端[1]

ODFL曾试图低价收购Yellow的全部服务中心,但被竞争对手超越,最终未能收购任何资产[1]。这可能限制了公司从行业整合中获益的能力。

- 去库存周期延长:企业持续消化疫情期间积累的过剩库存

- 通胀压力:抬高运营成本,挤压利润率

- 关税影响:贸易政策不确定性影响跨境货运需求

- 消费从商品转向服务:结构性转变减少商品运输需求[1]

洛杉矶港执行董事Gene Seroka警告,2026年进口量可能出现"个位数下降",主因全国库存水平仍居高不下[0]。

尽管LTL每英担收入有所增长,但在需求疲软背景下,定价能力受限。货运量下降10.0%仅部分被收入增长抵消,表明价格弹性受限[0]。

- ArcBest (ARCB):通过重新定价主动牺牲交易货运(通常比合同货运更重),导致货运量损失加速[1]

- Saia (SAIA), XPO:通过收购Yellow资产扩大网络覆盖,增强密度优势[1]

ODFL仍保持行业领先的服务质量和运营效率,但在网络扩张方面相对保守,可能影响其市场份额增长潜力。

- 最新收盘:$167.73 (2026-01-06)[0]

- 趋势状态:上升趋势(待确认),1月5日触发买入信号[0]

- 关键价位:支撑位$160.31,阻力位$167.78,下一目标$171.97[0]

- MACD:金叉(看涨)[0]

- KDJ:看涨[0]

- RSI:超买风险[0]

- Beta:1.28 (相对SPY),高波动性[0]

- Short Interest占float比例下降9.06%,至12.65M股(7.63%)[0]

- 覆盖天数:4.22天[0]

这表明部分空头正在平仓,可能反映市场对过度悲观情绪的修正。

| 指标 | 数值 | 评价 |

|---|---|---|

| 净利润率 | 18.97% | 卓越盈利能力 |

| 营业利润率 | 24.95% | 行业领先 |

| ROE | 24.92% | 优异资本回报 |

| 流动比率 | 1.20 | 良好流动性 |

| 速动比率 | 1.20 | 良好短期偿债能力 |

公司财务态度被归类为"conservative",显示保守会计政策和高折旧/资本支出比率[0]。这意味着随着投资成熟,盈利仍有提升空间。

- 需求复苏迹象:若ISM制造业指数重回扩张区间(>50),将显著提振LTL需求

- 产能合理化:2026年运输股关注焦点可能转向供应合理化和成本驱动的自我改善[0]

- B2B动能:FedEx报告的B2B动能复苏可能外溢至LTL板块

- 制造业持续萎缩:若ISM指数继续承压,货运量难以有效复苏

- 竞争加剧:同业通过收购Yellow资产增强密度,可能挤压ODFL市场份额

- 宏观经济放缓:消费者支出转向服务而非商品,结构性抑制货运需求

- 油价波动:燃料成本上升可能压缩利润率

在P/E 33x、P/B 8x的高位估值下,即使ODFL保持行业领先地位,短期内估值扩张空间也有限。持有评级反映了对"好公司但价格不便宜"的谨慎判断。

货运量连续下降、EPS增长停滞、ROIC恶化等趋势表明,ODFL正处于周期性底部,需求复苏前景存在高度不确定性。

- 上行空间:有限(接近目标价)

- 下行风险:若需求复苏不及预期或竞争加剧,估值倍数存在压缩风险

- 波动性:Beta 1.28,高于市场平均水平

- 货运量连续季度正增长

- ISM制造业指数持续高于50

- ROIC趋势企稳回升

- 网络密度改善带来的运营效率提升

- 货运量继续收缩

- 估值倍数进一步扩张脱离基本面

- 竞争对手激进定价导致市场份额流失

ODFL仍是最优质的LTL承运商,拥有卓越的运营指标和服务质量。当前估值虽然昂贵,但如果以3-5年周期持有,等待周期性需求复苏,可能获得可观回报。

鉴于需求前景不明朗且估值已充分反映乐观预期,短期内股价可能面临波动。建议等待更明确的复苏信号或估值回调后再建仓。

Benchmark的持有评级反映了在高质量公司与昂贵估值之间的平衡判断。在LTL需求复苏迹象更加明确之前,维持谨慎立场是合理的风险管理策略[0][1]。

[0] 金灵API数据 (公司概况、实时报价、财务分析、技术分析、股价数据、分析师评级)

[1] Substack - “the LTL carriers are going to be ok” (https://scuttleblurb.substack.com/p/ltl) - LTL行业分析、Yellow破产影响、行业集中度、货运量趋势

[2] Yahoo Finance - “Old Dominion price target raised to $173 from $160 at Stifel” (https://finance.yahoo.com/news/old-dominion-price-target-raised-122025836.html) - Stifel分析师观点、2026年展望

[3] Yahoo Finance - “Port Of Los Angeles ‘Feeling OK’ About 2026” (https://finance.yahoo.com/m/66fa4248-dbea-3768-8fe7-88865eb09fd0/port-of-los-angeles-'feeling.html) - 港口贸易前景、2026年进口量预测

[4] StockStory - “3 Reasons ODFL is Risky” (https://stockstory.org/us/stocks/nasdaq/odfl/news/buy-or-sell/3-reasons-odfl-is-risky-and-1-stock-to-buy-instead-2) - 销售量下降、EPS下滑、ROIC恶化分析

[5] Benzinga - “How Do Investors Really Feel About ODFL?” (https://www.benzinga.com/insights/short-sellers/26/01/49675274/how-do-investors-really-feel-about-old-dominion-freight-line-inc) - Short Interest数据

[6] Yahoo Finance - “Here’s Why Investors Should Give ODFL a Miss Now” (https://finance.yahoo.com/news/heres-why-investors-old-dominion-170400110.html) - 估值担忧、盈利预期下调

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。