证券行业从人海战术向高质高效转型的投资价值与估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

以下分析基于公开数据与券商API信息,结合最新行业动态,聚焦“人海战术→高质高效”转型对券商股投资价值与估值的系统影响。

一、行业人才结构变化的量化与方向(数据统一口径)

- 从业人员总量:据中国证券业协会/权威媒体统计,2025年末证券行业从业人员约32.89万人,较2024年末减少约7800人,延续2023年以来的收缩趋势(2022年曾达约35.45万人高峰)[1]。

- 结构性分化(高质高效的核心体现):

- 投顾扩张:投顾人数约8.61万人,创历史新高(2025年新增约5735人),显示财富管理与专业服务能力建设提速[1]。

- 传统经纪人缩表:证券经纪人约2.37万人,较2023年末的约3.73万人降幅约36.5%,表明低附加值、高成本的传统经纪人模式加速退出[1]。

- 保代与分析师:保荐代表人(8年来首次年度下滑)与分析师规模仍保持高位,专业研究力量相对稳中有升[1]。

- 区域与主体分化:互联网券商(如东方财富)逆势吸纳人才,部分大中型券商因并购重组等因素减员超500人[1]。

二、对券商盈利能力的财务传导机制(可验证路径)

- 成本端(人员费用优化):经纪人与低效网点收缩,叠加标准化/自动化替代,有助于降低薪酬及运营费用率。行业人力成本占比较高,人员结构优化有望推动整体费用率改善,提升净利润率[1]。

- 收入端(结构升级与效率提升):

- 财富管理转型推进:投顾队伍扩张配合产品与资产配置能力建设,推动以AUM为核心的收费模式(管理费/投顾费占比提升),替代纯佣金模式。虽然行业平均佣金率仍处下行通道,但高附加值的投顾与资产配置服务有望部分抵消佣金率下行[1]。

- 科技与效率红利:以AI、自动化运营与智能投研为代表的科技投入,显著提升单兵产出与服务覆盖半径。东方财富等公司通过高研发投入(2025年研发费率目标约8%,远高于行业平均约4.5%)改善周转与净利率,形成“技术降本→效率提升→利润增长”的循环[2]。

- ROE与盈利稳定性:前三季度43家上市券商合计净利润同比显著增长,反映盈利能力修复。人才与成本结构优化叠加市场交投回暖、两融余额与IPO/再融资活动改善,有助于支撑ROE修复并提升盈利稳定性[1][2]。

三、估值与市场定价影响

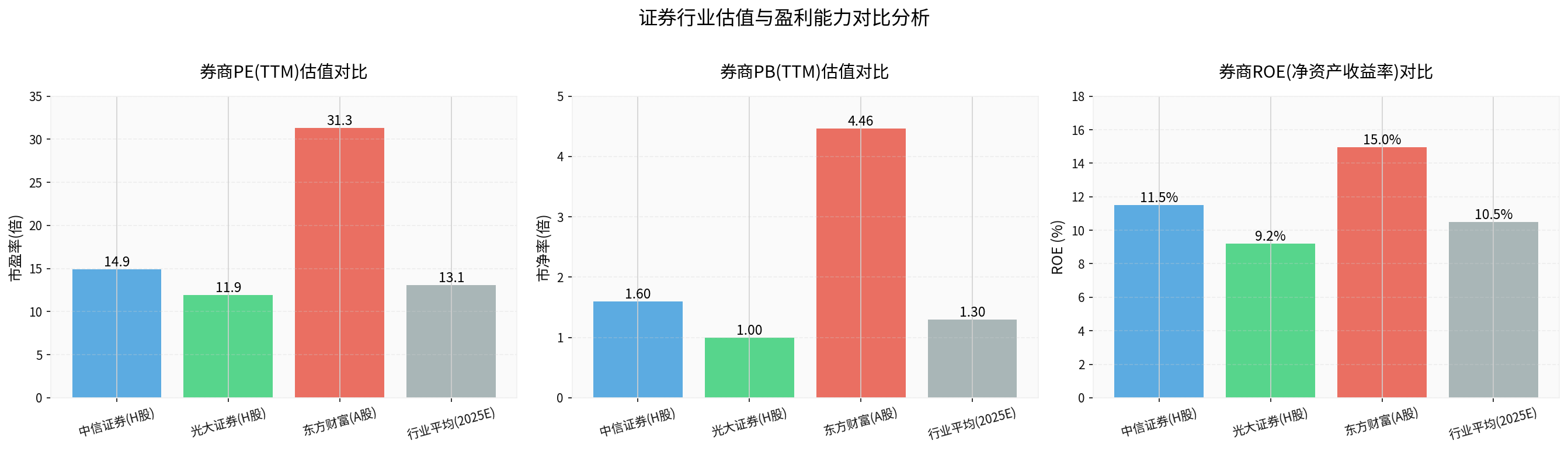

- 当前估值位置与历史分位:

- 估值逻辑的变化:

- 由“人数规模导向”转向“效率与质量导向”:市场更关注ROE、AUM增长、费用率改善、科技产出等“高质量指标”,而非纯网点或员工数量。

- 估值指标权重演进:P/B仍适用于重资本业务;但伴随财富管理、平台化与高ROE业务占比提升,市场逐步给予P/E与P/AUM更高权重。

- 资金与情绪:2025年证券行业ETF净流入规模明显,资金布局方向指向“前期回调充分、估值低、具备政策与转型红利”的非银金融板块,市场对配置价值形成共识[1]。

四、投资价值的结构性分化与建议

- 传统大券商(低PB、稳健型):受益于行业集中度提升与并购重组整合(如国泰君安与海通合并等),资本实力、客户基础与业务壁垒强化,中长期ROE修复与估值修复空间可期。建议从PB-ROE、业务协同与并购进展入手筛选[1]。

- 互联网券商(高估值、高成长):以东方财富为代表,依托科技与生态变现,ROE与净利率领先。在牛市预期与流量优势下,其业绩弹性与估值溢价并存,但需关注市场波动风险与行业竞争加剧下的费率压力[2]。

- 区域与特色券商:在区域优势、细分业务或并购主题中具备α机会,需结合ROE改善路径与监管政策动态评估。

五、风险提示

- 市场波动风险:若交投活跃度、两融余额与IPO/再融资节奏不及预期,将直接影响经纪、资本中介与投行业务收入[1][2]。

- 行业竞争与费率压力:数字化与跨界竞争可能继续压降佣金与代销费率,需通过差异化投顾与科技投入实现降本对冲[1]。

- 政策与合规风险:监管导向变化、资本金约束与合规成本上升,可能影响部分业务的盈利节奏[1]。

六、结论

- 转型方向明确:证券行业从“人海战术”向“高质高效”转型,体现为总量优化与结构升级(投顾升、经纪人降),有望推动费用率改善、收入结构优化与ROE修复,提升盈利质量与稳定性。

- 估值影响显著:当前行业估值处于历史低位,在政策与市场回暖叠加下,传统券商的估值修复与互联网券商的高质量增长共同驱动板块配置价值上升。市场对“效率、科技与财富管理”的认可,将推动估值权重从规模转向质量[1][2]。

(注:图表中“行业平均”示例为说明性参考,具体数值以各券商最新披露与行业统计为准)

参考文献

[0] 金灵API数据(东方财富300059.SZ、中信证券6030.HK、光大证券6178.HK等实时行情与公司指标)

[1] 证券时报·界面新闻,券商从业人数降回6年前,“一减一增”指向行业底层逻辑变革(2025-12-29),https://www.stcn.com/article/detail/3561959.html

[2] 格隆汇,2026年“下注中国”十大核心资产之东方财富,https://www.gelonghui.com/p/3494160

[3] 和讯网,跨年时点,券商板块为什么值得一看?(2025-12-23),http://funds.hexun.com/2025-12-23/222901765.html

[4] 界面新闻,高低切?证券保险为何是备受重点关注的方向?(2025-11-19),https://www.jiemian.com/article/13737854.html

[5] 东方证券非银金融行业跟踪周报(券商估值与业绩摘要,2025-12-26),https://pdf.dfcfw.com/pdf/H3_AP202512281809957419_1.pdf

[6] 德勤中国研究,《月度经济概览》第101期(证券板块展望),https://www.deloitte.com/cn/zh/our-thinking/research//issue101.html

[7] 南方+,并购重组风起云涌,2025券商十大事件,万亿赛道谁执牛耳(2025-12-31),https://www.nfnews.com/content/16VLgzxpyr.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。