华夏银行资产质量分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新数据和市场资料,我将对华夏银行的资产质量状况进行系统性分析。

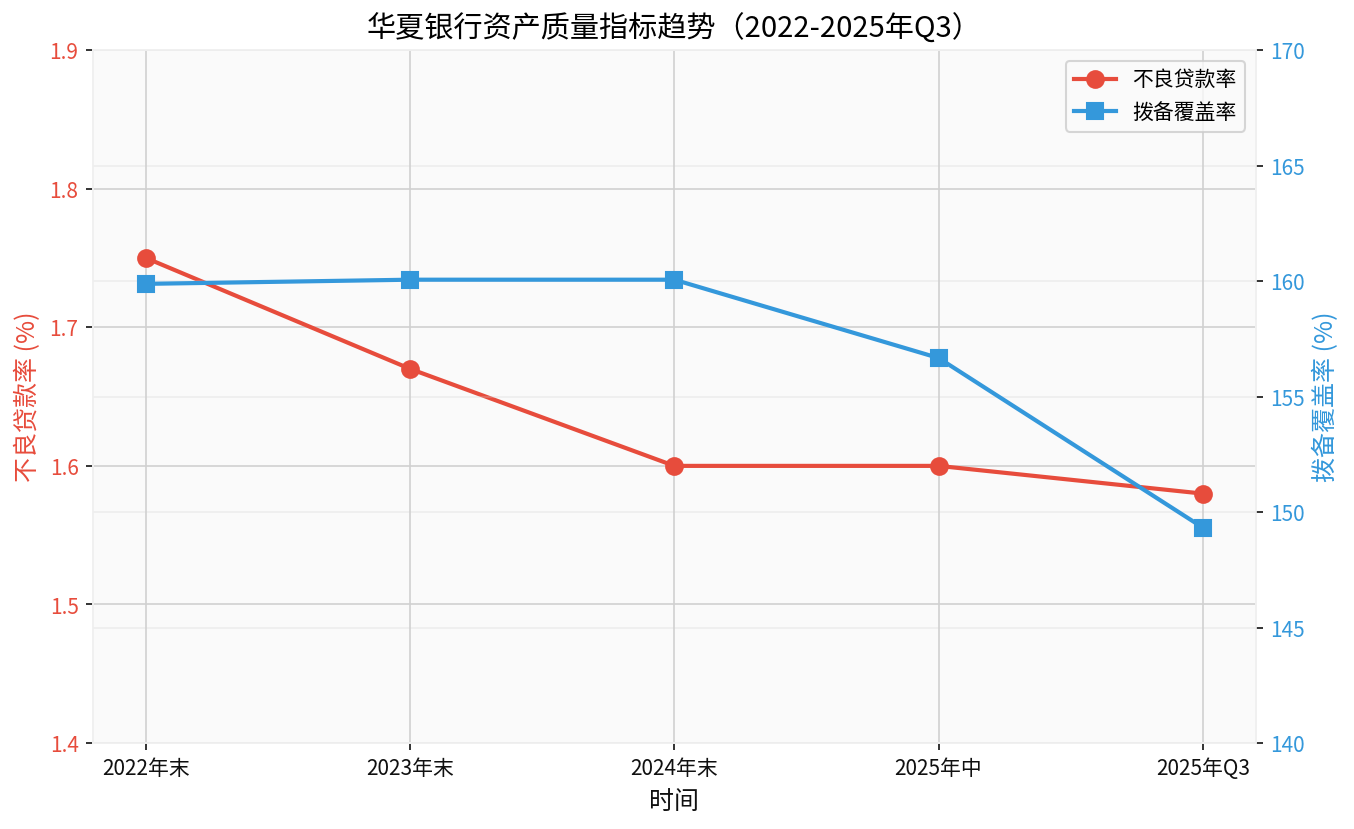

截至2025年三季度末,华夏银行不良贷款率为

| 时间节点 | 不良贷款率 | 较上期变化 |

|---|---|---|

| 2022年末 | 1.75% | - |

| 2023年末 | 1.67% | 下降0.08个百分点 |

| 2024年末 | 1.60% | 下降0.07个百分点 |

| 2025年中期 | 1.60% | 持平 |

| 2025年Q3 | 1.58% | 下降0.02个百分点 |

截至2025年上半年末,华夏银行贷款分类结构如下[0]:

- 正常类贷款:23,173.95亿元,占比95.88%

- 关注类贷款:610.30亿元,占比2.52%

- 不良贷款合计:386.70亿元,占比1.60%

- 公司贷款:不良余额224.35亿元,不良率1.36%,较上年末下降0.23个百分点

- 个人贷款:不良余额162.35亿元,不良率2.27%,较上年末上升0.47个百分点

零售贷款资产质量恶化是当前华夏银行面临的主要压力来源,主要受外部风险形势影响,部分债务人收入水平与还款能力下降[0]。

高风险行业包括[0]:

- 批发和零售业:不良率2.61%

- 房地产业:不良率2.53%

- 建筑业:不良率2.37%

- 制造业:不良率1.81%

| 时间节点 | 拨备覆盖率 | 较上期变化 |

|---|---|---|

| 2022年末 | 159.88% | - |

| 2023年末 | 160.06% | 上升0.18个百分点 |

| 2024年末 | 160.06% | 持平 |

| 2025年中期 | 156.67% | 下降5.22个百分点 |

| 2025年Q3 | 149.33% | 下降12.56个百分点 |

拨备覆盖率的显著下降引发市场关注。华夏银行行长瞿纲在2025年三季度业绩说明会上表示,主要原因是

根据财务分析工具评估,华夏银行债务风险分类为

- 不良贷款率持续下降趋势:从2022年末的1.75%下降至2025年三季度的1.58%,累计下降0.17个百分点

- 公司贷款质量改善:对公贷款不良率已降至1.36%,风险出清效果明显

- 资本充足率提升:核心一级资本充足率9.24%,资本充足率13.27%,风险抵补能力有所增强[0]

- 零售贷款风险上升:个人贷款不良率连续攀升,2025年上半年末已达2.27%

- 拨备覆盖率接近监管红线:149.33%虽高于150%的监管要求,但安全边际持续收窄

- 关注类贷款压力:关注贷款/不良贷款比率约161%,后续迁徙压力仍存[0]

- 净利润下滑:2025年上半年净利润117.45亿元,同比减少9.71亿元,下降7.64%[0]

综合分析,华夏银行资产质量

- 短期(1-2个季度):不良贷款率可能维持在1.55%-1.60%区间

- 中期(2026年):若零售贷款风险得到有效控制,不良贷款率有望降至1.5%以下

- 关键变量:宏观经济复苏力度、房地产行业风险演化、零售客户偿债能力恢复情况

- PB估值仅0.36倍,处于历史低位[0]

- 股东背景较强,战略投资者支持力度不减

- 资产质量改善速度慢于同业

- 拨备覆盖率持续下降可能影响利润增长

- 零售业务风险暴露周期可能长于预期

[0] 金灵API数据(华夏银行财务报表与经营数据)

[1] 21财经 - “华夏银行前三季度营收649亿,行长表示将保持分红政策连续性” (https://m.21jingji.com/article/20251024/herald/aba80d066abb761aeae6d418bef3673e_zaker.html)

[2] 华夏银行2025年半年度报告摘要 (https://www.hxb.com.cn/images/jrhx/tzzgx/xxpl/dqbg/2025/12/18/4FCB642E94777652386E60DE47232679.pdf)

[3] 华夏银行股份有限公司2025年度跟踪评级报告 - 中国货币网 (https://www.chinamoney.org.cn/dqs/cm-s-notice-query/fileDownLoad.do?contentId=3172958&priority=0&mode=save)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。