贵州银行"一正五副"高管架构调整后业绩前景深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集到了充分的数据,让我为您撰写一份系统全面的分析报告。

根据最新监管批复,贵州银行已形成"一正五副"的行长架构[1][2]:

| 职务 | 姓名 | 背景特点 | 任职资格核准时间 |

|---|---|---|---|

| 行长 | 吴帆 | 首位女性行长,建行任职超20年,2013年加入贵州银行 | 2025年2月 |

| 副行长 | 胡良品 | 续任 | — |

| 副行长 | 安鹏 | 续任 | — |

| 副行长 | 覃伟 | 续任 | — |

| 副行长 | 李健 | 新任 | 2025年2月 |

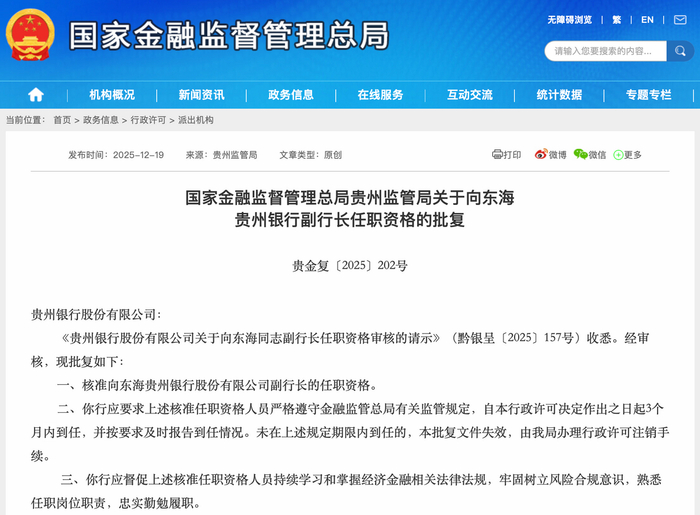

| 副行长 | 向东海 | 农行体系出身,毕节分行副行长、贵州省分行国际金融部总经理 | 2025年12月 |

新任副行长向东海现年51岁,拥有丰富的国有大行管理经验,其任职资格于2025年12月下旬正式获监管核准[1][2]。这标志着贵州银行2025年完成了核心高管的全面重建。

值得注意的是,贵州银行原董事长李志明于2025年12月初被贵州省六盘水市中级人民法院一审判处有期徒刑16年6个月,并处罚金270万元,判决显示其在任职期间违法放贷超3亿元[1][2]。这一历史遗留问题对新管理层构成持续挑战。

根据贵州银行2025年半年报数据[0][1]:

| 指标 | 数值 | 同比变化 | 行业对比 |

|---|---|---|---|

| 营业收入 | 61.02亿元 | +2.26% | 城商行平均约5% |

| 净利润 | 21.29亿元 | +0.31% |

城商行平均约6-7% |

| 总资产 | 6156.29亿元(三季度末) | 稳定增长 | 城商行中上游 |

贵州银行面临的最大挑战在于

| 贷款类别 | 不良贷款率 | 行业平均 | 差距 |

|---|---|---|---|

| 房地产贷款 | 9.8% |

约3-4% | +5.8个百分点 |

| 个人贷款 | 5.47% |

约2-3% | +2.5个百分点 |

| 对公贷款 | 1.12% | 约1.5% | 相对可控 |

| 整体不良率 | 1.69% | 1.76%(城商行平均) | 略优于行业 |

房地产贷款不良率高达9.8%,显著高于行业平均水平,是拖累净利润增速的核心因素。

贵州银行的业务结构存在明显的

| 业务类型 | 占比 | 行业特点 |

|---|---|---|

| 对公贷款 | 83.88% | 城商行普遍在70%以上 |

| 个人贷款 | 13.72% |

头部城商行普遍超过30% |

| 零售存款占比 | 较低 | 存款稳定性有待提升 |

吴帆行长上任后,

- 电子银行平台升级:2025年11月发布两项招标公告,启动"新电子银行平台"建设[1][2]

- 现有平台改造:现有电子银行平台已运行10余年,亟需提升研发运维一体化(DevOps)能力[1]

- 鸿蒙版手机银行上线:深化与华为合作,推进数字化升级[3]

根据公开信息,新管理团队推出以下战略举措[3]:

| 战略方向 | 具体措施 | 预期效果 |

|---|---|---|

普惠金融规模化 |

推广"税易贷"、"经营快贷"等线上产品 | 扩大小微企业客户群 |

深耕贵州特色产业 |

白酒经销商融资、茶产业数字化平台 | 依托茅台股东资源 |

绿色金融创新 |

建立"绿色信贷+转型金融"双轨模式 | 把握政策机遇 |

中间业务提升 |

财富管理、结算手续费、银校宝场景化服务 | 提升非息收入占比 |

金融市场业务扩展 |

扩大债券投资、同业业务规模 | 增强收入稳定性 |

压降不良贷款 |

科技赋能+机制约束+资本补充 | 改善资产质量 |

- 存量风险仍在暴露:房地产贷款9.8%的不良率需要时间消化

- 净息差持续承压:城商行净息差约1.37%,较前期高点明显下降[4]

- 合规成本增加:2025年12月收到两张罚单,罚款金额合计80万元[1]

- 非息收入波动性大:2025年上半年非利息净收入同比下降2.23%[3]

| 积极因素 | 具体表现 |

|---|---|

| 资产质量边际改善 | 整体不良率已从2024年末的1.72%下降至1.69%[0] |

| 非息收入占比提升 | 2024年非息收入占比从22.87%提升至26.22%[3] |

| 零售业务加速布局 | 普惠金融、小微贷款规模持续增长 |

| 新高管团队经验丰富 | 吴帆在建行20年经验+向东海农行背景 |

| 指标 | 贵州银行 | 头部城商行(如江苏银行、宁波银行) |

|---|---|---|

| 资产规模 | 6156亿元 | 3-4万亿元 |

| 营业收入增速 | 2.26% | 6-8% |

| 净利润增速 | 0.31% | 6-10% |

| 个人贷款占比 | 13.72% | 30-38% |

| 数字化水平 | 起步阶段 | 领先水平 |

贵州银行作为

- 大股东资源:茅台集团为第一大股东,可拓展白酒产业链金融

- 区域深耕:立足贵州,契合"四新四化"(新型工业化、新型城镇化、农业现代化、旅游产业化)战略

- 政策支持:作为省级法人银行,在当地金融体系中具有重要地位

| 风险类型 | 具体内容 | 风险等级 |

|---|---|---|

房地产风险 |

9.8%不良率,存量风险暴露时间较长 | ★★★★★ |

合规风险 |

原董事长案件余波,监管罚单 | ★★★★☆ |

盈利压力 |

净息差收窄、非息收入波动 | ★★★☆☆ |

同业竞争 |

头部城商行挤压市场空间 | ★★★☆☆ |

| 催化剂 | 预期时间 | 潜在影响 |

|---|---|---|

| 数字化转型成效显现 | 1-2年 | 提升运营效率、降低成本 |

| 房地产风险出清 | 2-3年 | 拨备计提压力缓解 |

| 零售业务占比提升 | 1-3年 | 收入结构优化 |

| 新管理层协同效应 | 1-2年 | 战略执行力增强 |

- 历史遗留问题仍需消化:房地产贷款高不良率、原董事长案件影响

- 战略转型见效需要时间:数字化转型、零售业务拓展是中长期工程

- 行业环境承压:净息差收窄、同业竞争加剧

- 资产质量逐步企稳(不良率已现边际改善)

- 收入结构持续优化(非息收入占比提升)

- 数字化转型提升运营效率

- 深耕贵州特色产业形成差异化竞争优势

[1] 子弹财经《贵州银行高管变阵:"一正五副"新格局,原董事长落马与罚单何解?》(https://news.qq.com/rain/a/20260101A05B1T00)

[2] 新浪财经《贵州银行高管变阵:"一正五副"新格局,原董事长落马与罚单何解?》(https://finance.sina.com.cn/wm/2026-01-01/doc-inheuffs8580226.shtml)

[3] 正经社《快五年了,贵州银行还没卸掉那串包袱》(https://m.sohu.com/a/964471818_120258424)

[4] 36氪《2025年上半年,银行净利润1.2万亿》(https://m.36kr.com/p/3429141104171143)

[5] 和讯网《数字化转型持续赋能,贵州银行2025年中报营收、净利润双增长》(https://bank.hexun.com/2025-09-23/221504599.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。